EN RESUMEN

- El "aterrizaje suave" se mantiene en la mira.

- Suben las expectativas de aumento de precios.

- Las acciones de materiales y materias primas captan la atención.

![]()

|

EL SENTIMIENTO COMO PARTE DE LA RESPUESTA

LA NOTICIA

Las cifras económicas más recientes muestran que tanto la inflación como el empleo son más resistentes de lo que se pensaba, al menos en EEUU, por lo que los diferentes actores de la economía deben calibrar una respuesta que en última instancia estará impulsada por el sentimiento: cómo se sienten acerca de los datos que ven y cómo esto cambia su comportamiento.

DAME CONTEXTO

Los datos económicos y su presentación de informes generalmente no se prestan a la sutileza, mientras que, por lo demás, pequeños cambios en el margen pueden tener importantes efectos en el mundo real.

¿ENTONCES?

El ejemplo más importante de los últimos tiempos es el giro de la Reserva Federal, en el último trimestre de 2023, hacia la reducción de tasas. Sin realizar nunca ningún cambio concreto en su política monetaria, el tono distinto de Jerome Powell cambió el sentimiento en el mercado, hizo bajar las tasas de los bonos e hipotecas y desató un gran repunte en el mercado de valores.

¿ALGO MÁS?

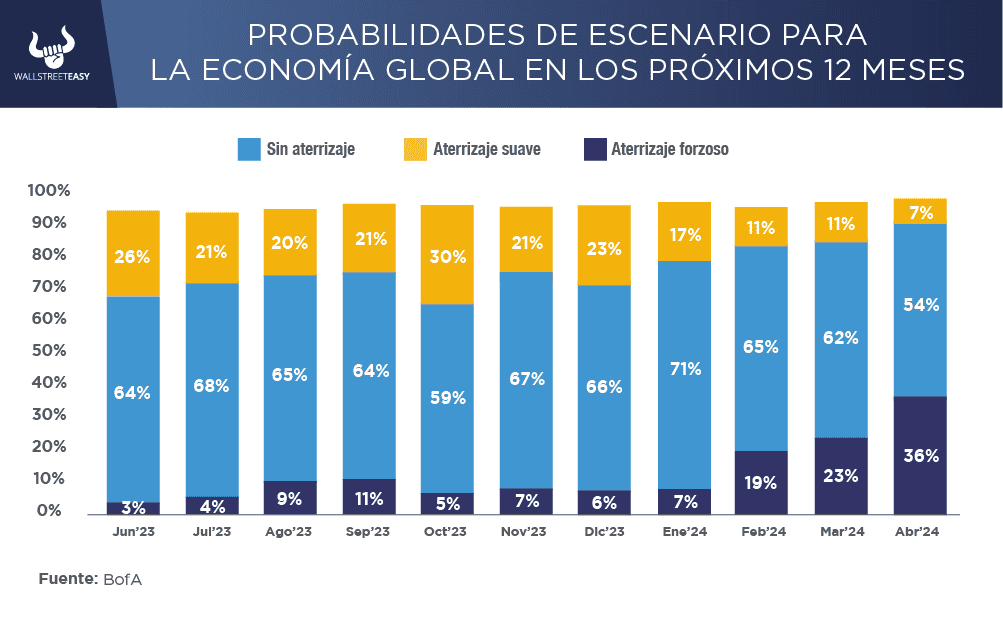

Los administradores de dinero también son sentimentales. La encuesta mensual global sobre administradores de fondos del Bank of America (BofA) muestra cómo ha cambiado el sentimiento sobre la pregunta principal del año: ¿La economía tendrá un aterrizaje forzoso, uno suave o ninguno en absoluto?

¿OTRO DATO RELEVANTE?

BofA ha estado pidiendo a los gerentes que elijan entre estas tres opciones desde junio pasado, y el resultado ilustra por qué los mercados se han movido como lo han hecho. Un aterrizaje suave, con una leve desaceleración económica necesaria para que la inflación vuelva al objetivo, ha sido la opción más popular en todo momento.

¿QUÉ MÁS PASÓ?

Hace un año, ningún aterrizaje se consideraba una probabilidad un tanto extrema. Solo el 3% lo esperaba, mientras que el 26% se preparaba para un aterrizaje forzoso. Un aterrizaje suave tiene ahora menos adeptos que en cualquier otro momento desde que BofA comenzó a rastrearlo, mientras que ningún aterrizaje es favorecido por 36%.

|

¿OTRO ACONTECIMIENTO?

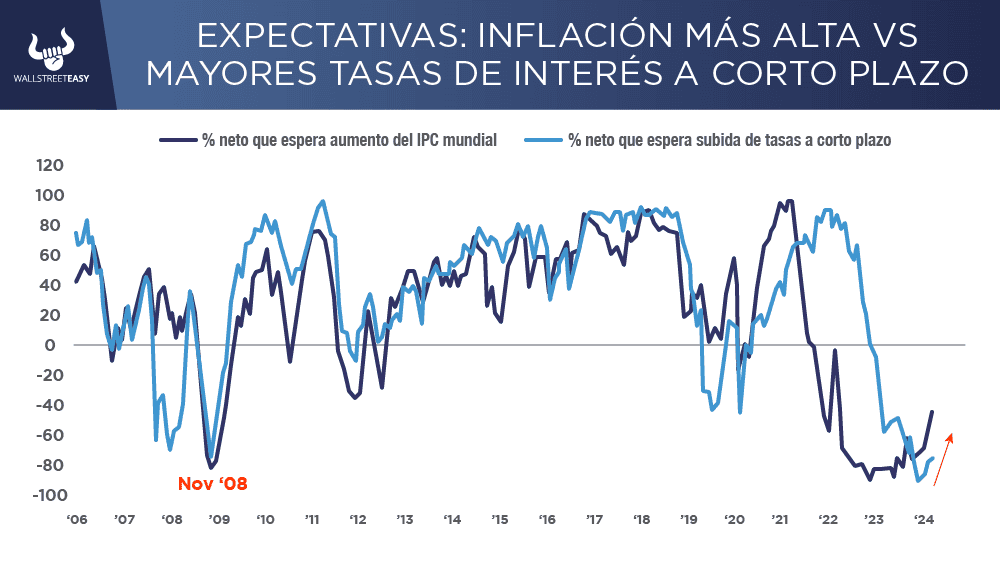

Eso implica un problema para reducir la inflación, y las expectativas de un incremento de los precios globales han aumentado en los últimos meses. Sin embargo, eso no se traduce en un gran temor de que se necesiten tasas más altas a corto plazo para controlar la presión.

¿OTRA NOVEDAD?

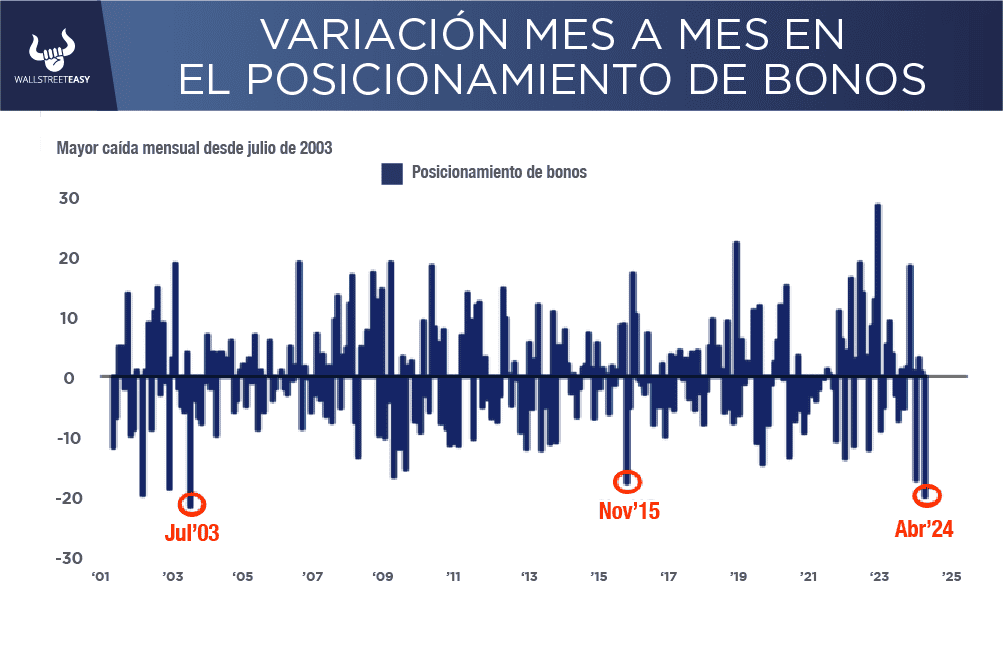

Una inflación más alta es generalmente una buena razón para abandonar los bonos, ya que los ingresos que pagan no están protegidos contra los aumentos de precios. La forma en que los inversores han salido de los bonos durante el último mes es sorprendente. El último movimiento de esta magnitud para vender bonos fue hace 21 años, en julio de 2003, cuando los inversores dieron un suspiro de alivio porque la guerra de Iraq había terminado y abandonaron sus refugios seguros.

PARA NO PERDER DE VISTA

Esa salida de los bonos tuvo consecuencias reales. El dinero tiene que ir a alguna parte, por lo que se destinó a las acciones y ayudó a impulsar un largo repunte, que eventualmente llevaría al S&P 500 nuevamente por encima de su pico de la era de las puntocom. Un tipo similar de rotación está en marcha en la actualidad.

POR ÚLTIMO

Los destinos más populares, como era de esperar, son los sectores que se consideran las mejores coberturas contra la inflación, encabezados por las acciones de materiales y las materias primas. Los mercados emergentes, vistos en el pasado como beneficiarios de la inflación, parecen estar perdiendo ese papel.

EN CONCRETO

El punto básico es que, si el “no aterrizaje” ha superado al “aterrizaje forzoso” como el riesgo más plausible, tiene sentido acumular activos que podrían beneficiarse de la inflación. Eso significa acciones.

![]()

CONCLUSIÓN: INVERSORES DEBEN MANTENERSE ATENTOS

Si un aterrizaje forzoso y absoluto vuelve a ser una posibilidad, la comunidad inversora ya no está preparada de ninguna manera para ello. Mientras tanto, como una venta masiva de acciones estadounidenses seguiría siendo muy dolorosa y el S&P 500 ha caído más de -4% desde su máximo, ¿habría que empezar a preocuparnos? El patrón de negociación sugiere que es una posibilidad.

![]()

|