LA NOTICIA

Ahora que la inflación finalmente parece estar bajo control y el crecimiento se está desacelerando a medida que la economía global siente todo el impacto de las tasas de interés más altas, 2024 podría ser un año atractivo para los bonos.

DAME CONTEXTO

Una década de tasas de interés extremadamente bajas, seguida del agresivo giro de la Reserva Federal (FED) en la dirección opuesta, creó un entorno desafiante para los inversores en bonos durante los últimos dos años.

¿ENTONCES?

El entorno para la renta fija puede mejorar mucho a partir de ahora.

Morgan Stanley, en uno de sus más recientes informes, toca varios puntos que los inversores deben entender sobre las perspectivas del mercado de bonos y qué observar a medida que avanza el año.

¿ALGO MÁS?

A principios de 2024, los rendimientos de los bonos estaban cerca de los máximos posteriores a la crisis financiera, e históricamente han servido como un buen indicador de los rendimientos futuros:

- La investigación de Morgan Stanley muestra una fuerte correlación (0,94) entre los rendimientos iniciales del índice Bloomberg U.S. Aggregate, que es una medida amplia de los bonos con grado de inversión, y los rendimientos totales durante los cinco años siguientes.

- Las correlaciones son igual o más fuertes cuando se analizan los rendimientos a lo largo de seis a diez años. En otras palabras, con los rendimientos actuales, existe una importante oportunidad para que la renta fija de alta calidad genere rendimientos totales atractivos y recupere su papelfundamental como fuente de ingresos y diversificación de carteras.

¿OTRO DATO RELEVANTE?

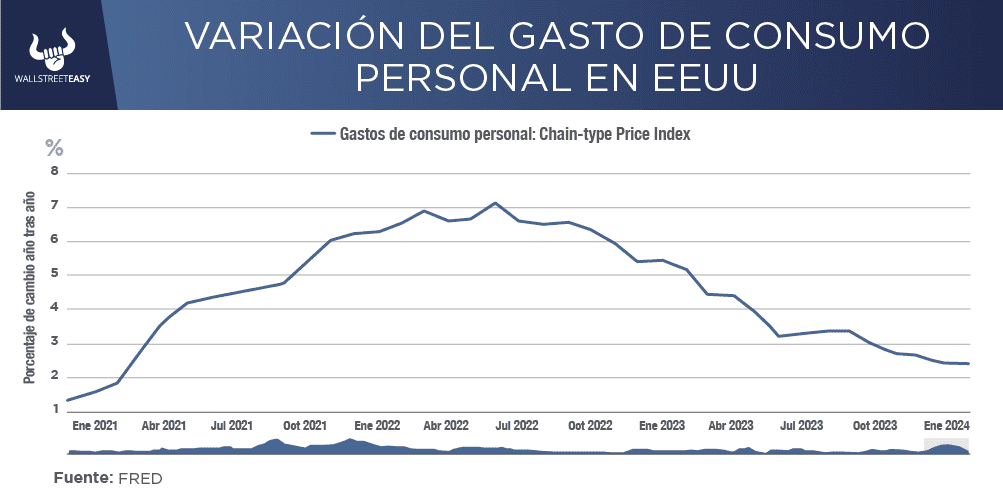

Lo que está claro es que la inflación subyacente en EEUU se ha desacelerado considerablemente, con el indicador preferido de la Reserva Federal, el índice de precios de gastos de consumo personal (PCE), en una trayectoria descendente hacia su objetivo de inflación del 2%.