EN RESUMEN

- La FED podría mantener las tasas actuales por más tiempo.

- Suben los rendimientos de los bonos.

- El impacto podrían sentirlo otros bancos centrales.

![]()

|

RECORTES DE TASAS ACTUALES DEPENDEN DE CRISIS REPENTINA

LA NOTICIA

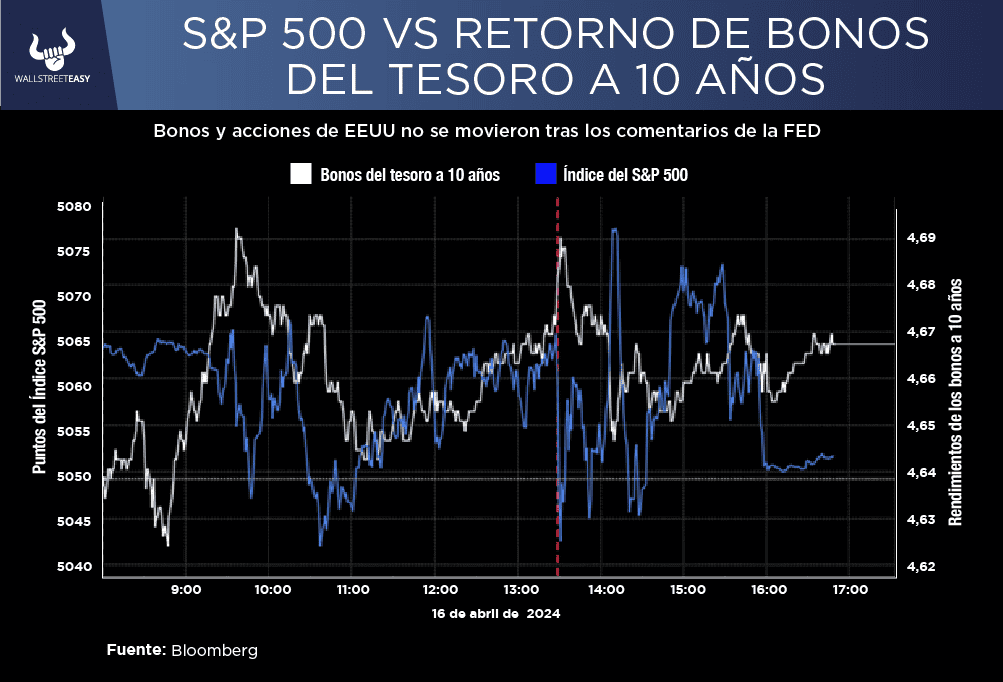

Recientemente, el presidente de la Reserva Federal (FED) Jerome Powell, realizó una sesión de preguntas y respuestas con Tiff Macklem, su homólogo en el Banco de Canadá, y comentó que podía mantener las tasas de interés donde están durante el tiempo que sea necesario, lo que dio a entender que ahora cualquier posibilidad de recortes inminentes debe depender de alguna crisis financiera repentina.

DAME CONTEXTO

Sus comentarios fueron definitivamente en una dirección agresiva y, por lo tanto, las acciones cerraron un poco a la baja durante el día, mientras que los rendimientos de los bonos subieron aún más.

¿ENTONCES?

A lo largo del día, el efecto de sus palabras (el momento en que sus comentarios se hicieron públicos está indicado por la línea roja en el gráfico) fue silenciado. Los mercados estadounidenses ya sabían que la inflación no era lo suficientemente baja como para que la Reserva Federal comenzara a recortar, por lo que el último discurso de Powell no marcó mucha diferencia.

|

¿ALGO MÁS?

Lo que no está claro es si el impacto de las tasas más altas en EEUU ya se había descontado en el mercado de divisas o en los cálculos de otros bancos centrales. Parece como si no fuera así, por lo que se crea un conjunto de riesgos para una crisis que cambie las reglas del juego.

¿OTRO DATO RELEVANTE?

El dólar ha mantenido una fortaleza relativa contra el euro y el yen, la cual debería sostenerse, y un dólar más fuerte endurece las condiciones financieras en EEUU y ayuda en la batalla contra la inflación allí, al mismo tiempo que crea un obstáculo para las ganancias extranjeras de las multinacionales estadounidenses, que son menores en términos de dólares, si la moneda se fortalece a la vez que crea problemas inflacionarios en otros lugares.

¿QUÉ MÁS PASÓ?

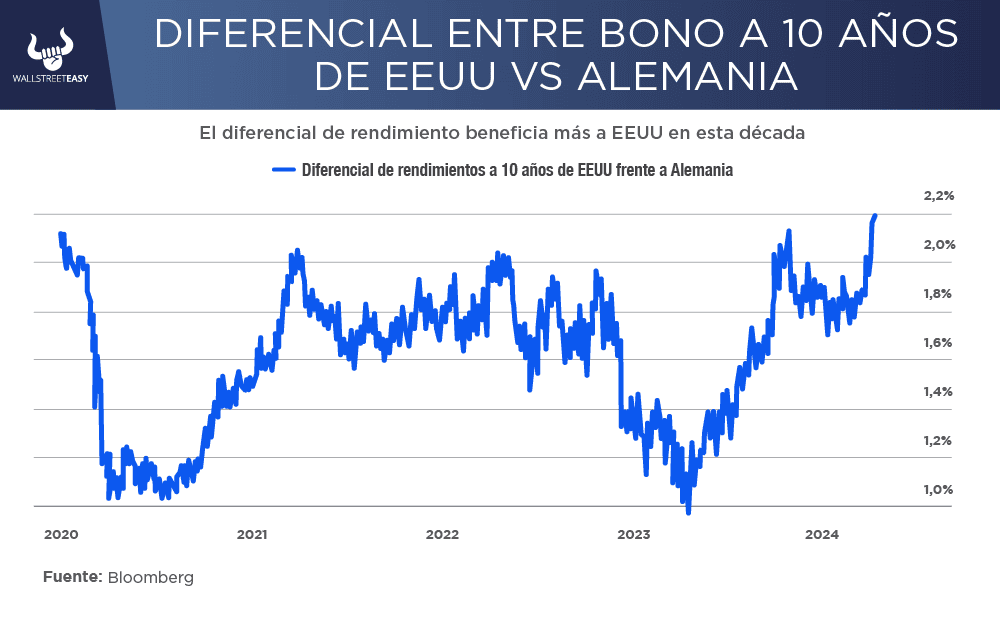

En el caso de la eurozona, las cosas han cambiado este año desde una expectativa inicial de que la FED sería la primera en recortar. Ahora se reconoce que el Banco Central Europeo recortará antes y más. Es probable que la presión sobre el euro sea incesante, ya que el diferencial a favor de los rendimientos de los bonos del Tesoro frente a los bunds alemanes es el más amplio de esta década.

¿OTRA NOVEDAD?

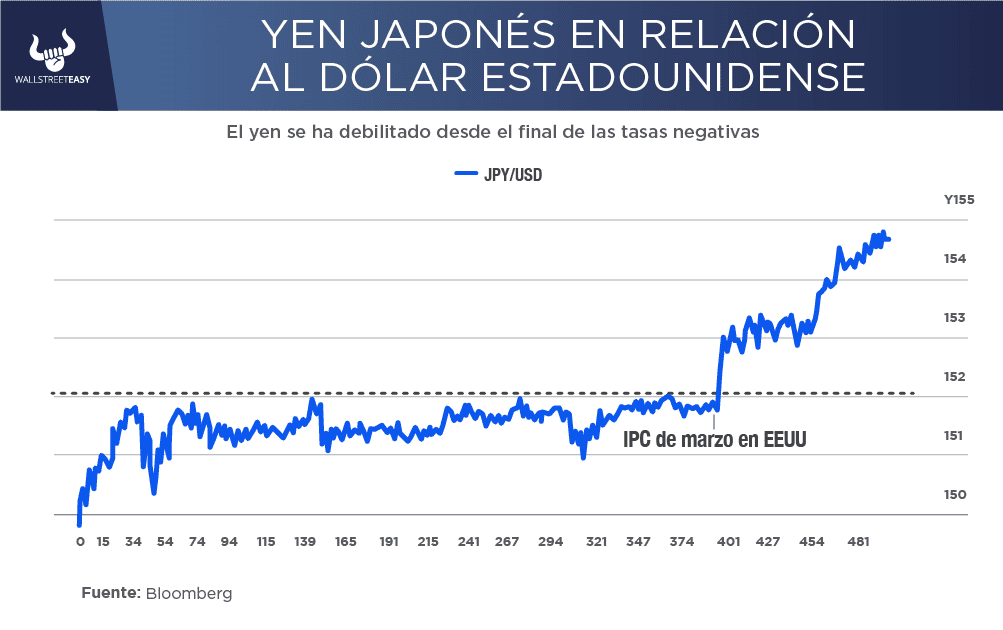

En cuanto a Japón, no ha pasado ni siquiera un mes desde la decisión del Banco de Japón de poner fin a los tipos negativos. El problema es que acompañó ese anuncio con una orientación que sugería que no esperaba aumentar mucho más las tasas, y luego los datos estadounidenses hicieron subir mucho el dólar.

ES MÁS

Desde hace algunos años, las autoridades japonesas han fijado 152 yenes como un tipo de cambio que no debe traspasarse, y han intervenido para defenderlo. Los datos del IPC de EEUU de marzo ayudaron al dólar a superar ese nivel. Se especuló que ¥153 se convertiría en la nueva línea en la arena, pero el dólar superó esa cifra un día después. Ahora está por encima de los 154 yenes.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Entonces cabe hacerse la pregunta, ¿interviene Japón para defender los 155 yenes? Y con el impulso del dólar, ¿puede siquiera permitirse el lujo de hacerlo? El Banco de Japón, que es el único banco central mundial que realmente quiere que la inflación aumente, tiene que decidir si sube más de lo que había planeado para defender el yen. Si Japón realmente lo hace, eso podría ser un problema para las acciones japonesas, actualmente de moda, que se benefician de una moneda barata.

PARA NO PERDER DE VISTA

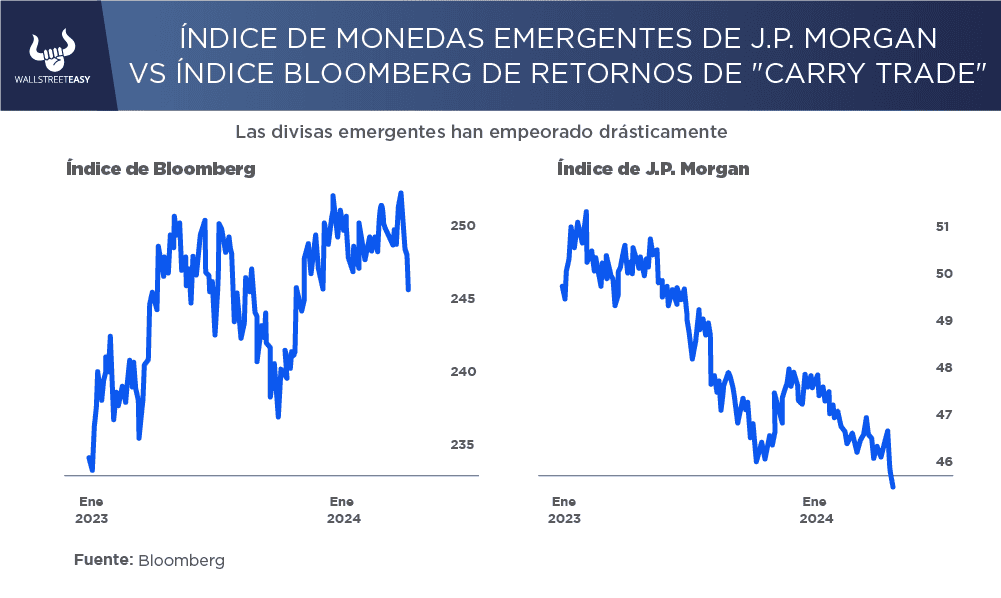

Eso también tiene un impacto en los mercados emergentes. Los bonos gubernamentales, medidos popularmente por los índices EMBI de J.P. Morgan, se han debilitado, ya que un dólar más fuerte los hace menos atractivos.

POR ÚLTIMO

En el mercado de divisas, esto podría presentar un problema tanto para los carry traders (que estacionan en monedas emergentes de alto rendimiento en una apuesta a que no se debilitarán) como para los gobiernos de los mercados emergentes.

EN CONCRETO

El índice de Bloomberg de los rendimientos que se obtendrían con un carry trade en una cesta de ocho monedas emergentes acaba de sufrir un revés sorprendente. Mientras tanto, el índice de divisas de los mercados emergentes de J.P. Morgan se ha hundido a un nuevo mínimo histórico que promete dificultar el pago de las deudas denominadas en dólares.

CONCLUSIÓN: LA INFLACIÓN DE EEUU TRASPASA LAS FRONTERAS

De modo que la cuestión de la inflación estadounidense ha traspasado ahora las costas estadounidenses. Tenemos una idea de lo que la Reserva Federal va a hacer al respecto. La siguiente pregunta crítica es cómo decidirán responder todos los demás que tienen que compartir el mundo con EEUU.

![]()

|