EN RESUMEN

- Morgan Stanley sugiere cuentas IRA y Roth IRA.

- A los 15 años es el mejor comienzo.

- Las estrategias presentan ciertas condiciones.

![]()

|

ESTRATEGIAS DE AHORRO PARA GENERAR CRECIMIENTO

LA NOTICIA

Una planificación fiscal eficiente puede ayudar a cualquier persona a ahorrar más para la jubilación y conservar más de lo que ya ha ahorrado, por lo que Morgan Stanley realizó un artículo sobre algunas estrategias de planificación de jubilación eficientes desde el punto de vista fiscal.

DAME CONTEXTO

La primera de las estrategias que aborda la institución, es maximizar sus contribuciones en su cuenta de jubilación individual (IRA, por sus siglas en inglés). De estas cuentas existen dos, las cuentas IRA tradicionales, cuyas contribuciones pueden ser deducibles de impuestos, y las Roth IRA, para posibles distribuciones libres de impuestos si se cumplen ciertas condiciones.

|

¿ALGO MÁS?

Para el año fiscal 2022, la contribución máxima a una cuenta IRA tradicional o Roth es el monto menor entre los ingresos sujetos a impuestos para 2022 y $6.000 (o $7.000 si tiene 50 años o más en cualquier momento durante el año calendario).

¿OTRO DATO RELEVANTE?

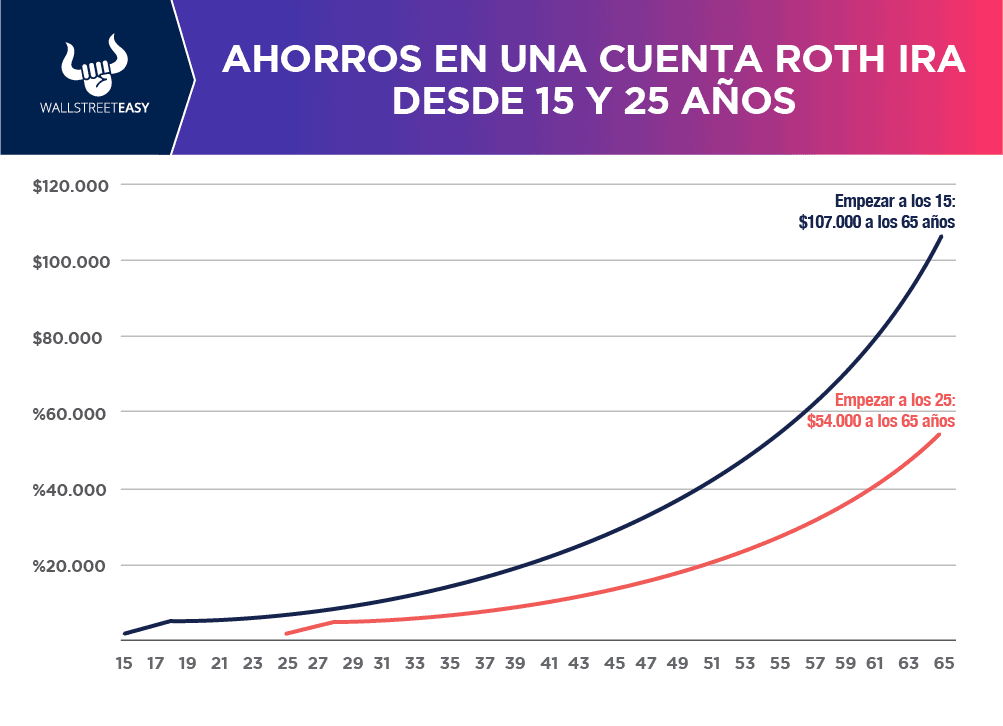

Otro factor es el momento es que se empieza a contribuir en una cuenta IRA, mientras más temprano se haga, el monto al momento de la jubilación será mayor. Asumamos que, a la edad de 15 años, una persona pone $1.000 en una cuenta Roth IRA por cada uno de los siguientes cuatro años con una tasa de retorno del 7% anual. De no poner más dinero, pero sin realizar ningún tipo de retiro entonces a los 65 años se tendrá alrededor de $107.000.

¿QUÉ MÁS PASÓ?

Por el contrario, si se realiza el mismo ejercicio, pero en vez de poner los $1.000 por cuatro años a la edad de 15, se hace a la edad de 25, entonces a los 65 años de edad la cuenta valdrá poco más de $50.000, es decir, colocando el dinero 10 años antes este se duplica.

¿OTRA NOVEDAD?

Por otro lado, también se podría considerar una conversión a Roth IRA. A pesar de que algunas personas no pueden contribuir directamente a estas cuentas si sus ingresos superan ciertos límites establecidos por el código fiscal, pero pueden convertir una cuenta IRA tradicional en una cuenta Roth IRA.

ES MÁS

El monto sujeto a impuestos que sería convertido de una IRA tradicional a una Roth IRA está sujeto al impuesto sobre la renta ordinario para el año en que se realiza la conversión, pero proporciona un potencial de crecimiento libre de impuestos federales en el futuro. Esta estrategia puede funcionar para los contribuyentes que no necesitarán tomar distribuciones de su Roth IRA durante la jubilación.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Puede también elegir realizar una distribución de su cuenta IRA para financiar un plan de ahorro educativo 529 para cualquier miembro de la familia. Un plan de ahorro 529 está diseñado para ayudar a las familias a ahorrar dinero para los gastos futuros en educación.

PARA NO PERDER DE VISTA

Si bien su distribución estará sujeta a impuestos, una vez que invierta los fondos en un plan 529, pueden crecer potencialmente libres de impuestos. Cualquier retiro utilizado para gastos de educación superior calificados (como lo define el servicio de Impuestos Internos de EEUU, IRS) generalmente estará libre de impuestos.

POR ÚLTIMO

Las anualidades son otra estrategia que se podría utilizar si ha aportado el máximo permitido a sus cuentas IRA y/u otras cuentas de jubilación calificadas para impuestos. Las anualidades son contratos emitidos y distribuidos por instituciones financieras con la intención de pagar los fondos invertidos de una persona en diversas cuotas que se realizan en períodos regulares.

EN CONCRETO

Una anualidad variable mantiene el potencial de crecimiento con impuestos diferidos hasta que sean retirados por el propietario del contrato. Cuando se jubile, dependiendo de su contrato de anualidad, puede optar por recibir pagos de ingresos regulares durante un período específico o repartidos a lo largo de su vida.

![]()

CONCLUSIÓN: PARA IMPULSAR EL AHORRO

![]()

|