EN RESUMEN

- Las 10 mayores acciones de Italia representan el 72,8% del índice.

- El mercado japonés entre los menos "concentrados".

- La concentración tiende a implicar una economía desequilibrada.

![]()

|

SEGÚN ESTÁNDARES GLOBALES, EEUU NO ESTÁ TAN CONCENTRADO

LA NOTICIA

El S&P 500 depende cada vez más de las empresas grandes, gracias en gran parte, al dominio de los llamados Siete Magníficos del grupo de plataformas de Internet. Las 10 empresas más grandes del S&P representan por sí solas más del 32% del índice.

DAME CONTEXTO

¿Pero esto importa? ¿Es tan inusual? Esta es una pregunta ideal para el Global Investment Returns Yearbook, un estudio autorizado y realizado durante 25 años por los profesores Elroy Dimson de la Universidad de Cambridge, y Paul Marsh y Mike Staunton de la London Business School.

¿ENTONCES?

El estudio de Dimson-Marsh-Staunton, cubre los rendimientos de las inversiones desde principios del siglo XX (y antes en EEUU y el Reino Unido), en acciones, bonos y efectivo. Es muy útil y tiende a aparecer en los escritorios y estanterías de los asignadores de activos de todo el mundo. Entonces, esto es lo que descubrieron sobre la concentración en la edición de este año, publicada esta semana.

¿ALGO MÁS?

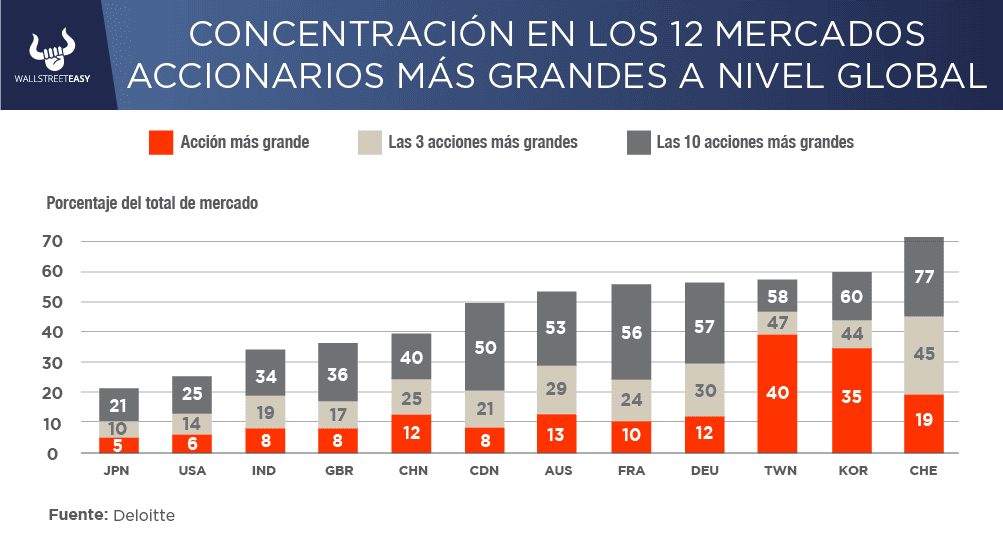

El punto clave es que EEUU no está tan concentrado según los estándares globales. De hecho, es inusualmente diverso. De los principales mercados, solo Japón tiene menos concentración en sus empresas más grandes:

|

¿OTRO DATO RELEVANTE?

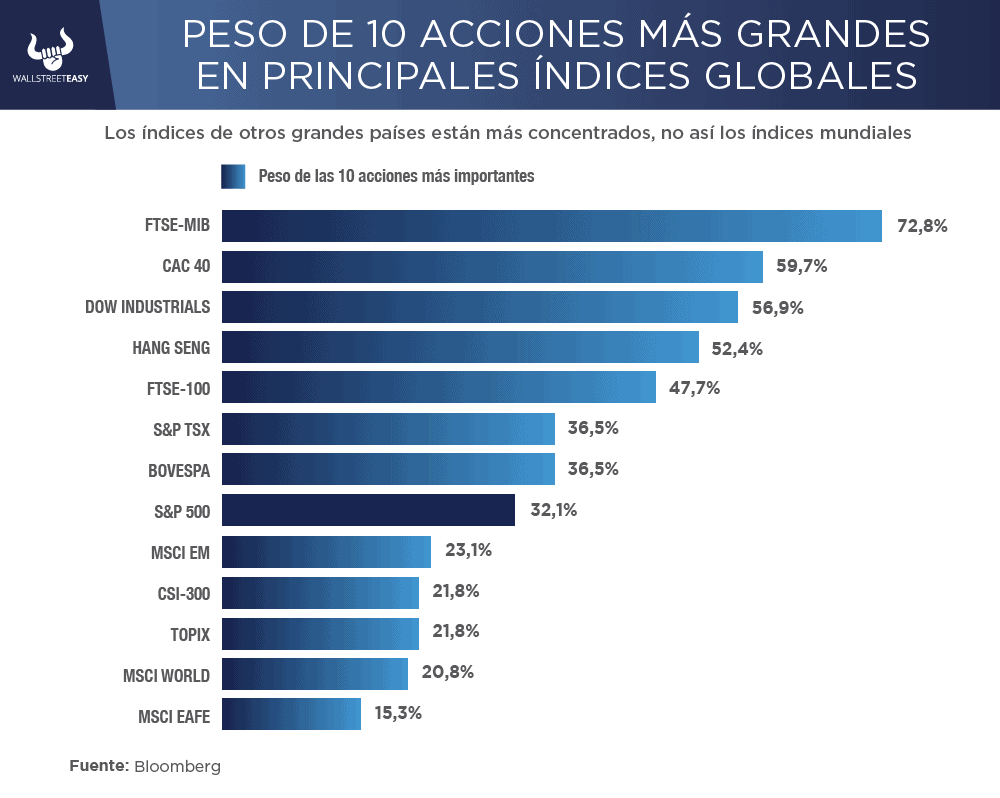

Eso implica que aquellos que se inclinan a evitar EEUU debido a la preponderancia de los Siete Magníficos, tendrán que salir de cualquier otro lugar y llegar a Japón. Si utilizamos el índice de referencia más famoso de cada mercado, EEUU nuevamente parece menos concentrado que la mayoría.

¿QUÉ MÁS PASÓ?

Las 10 mayores acciones del índice FTSE-MIB de Italia representan el 72,8% del índice (el banco Unicredit SpA es el mayor con 11,04%), mientras que comprar el CAC 40 de Francia implica invertir el 11,67% de su dinero en el gigante del lujo LVMH Moët Hennessy Louis Vuitton:

¿OTRA NOVEDAD?

Desde que el mercado estadounidense eclipsó al Reino Unido hace más de un siglo, EEUU ha sido el más grande del mundo, salvo un par de años en el pico de la burbuja japonesa en 1989 y 1990. Ahora representa el 61% de la capitalización del mercado mundial, su nivel más alto desde la década de 1960, cuando China y Rusia no tenían mercado de valores.

ES MÁS

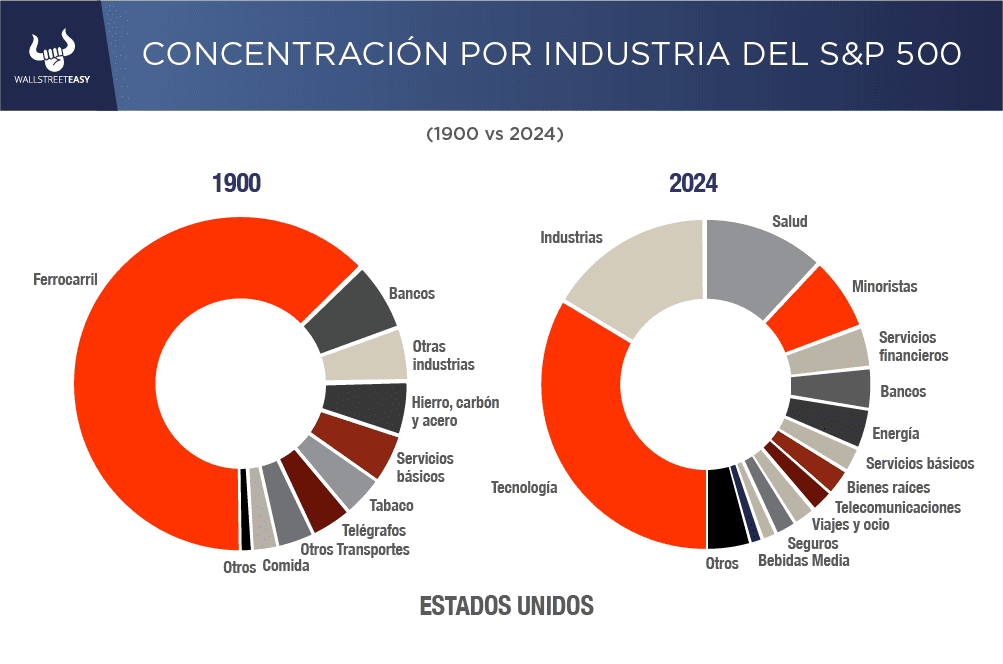

¿Es la concentración necesariamente mala? No, pero tiende a implicar una economía desequilibrada. Generalmente, cada país estará liderado por una o dos industrias, particularmente en el mundo emergente. Hasta hace poco, EEUU era una excepción. Ahora está dominado por la tecnología, pero no tanto como por los ferrocarriles cuando surgieron hace 125 años:

PARA NO PERDER DE VISTA

Que EEUU sea cada vez más dependiente de un sector no es aterrador, pero sí inquietante, sobre todo porque los grupos tecnológicos ahora pueden estar acaparando ganancias que antes se habrían destinado a acciones de otros sectores.

POR ÚLTIMO

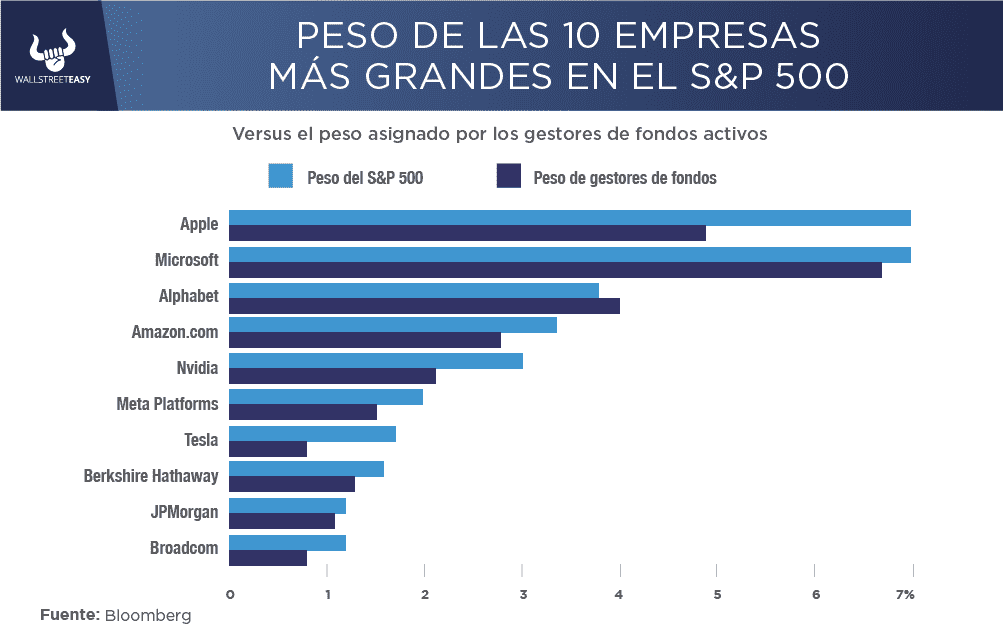

En cuanto a los inversores, hay algo malo con los índices de referencia concentrados, y es que son mucho más difíciles de superar. Los gestores activos de gran capitalización tienen “una propensión natural a infraponderar las acciones más importantes”, en palabras de Patrick Palfrey de la UBS.

EN CONCRETO

Según sus cálculos, los gestores de gran capitalización están infraponderados en las 10 principales acciones del S&P 500, excepto Alphabet y en la mayoría de los casos, estas decisiones han sido perjudiciales.

CONCLUSIÓN: INVERSORES DEBEN EVITAR EL BENCHMARKING

Una solución sería abandonar la práctica generalizada del benchmarking, en la que los gestores activos se comparan públicamente con un índice específico. Una segunda solución sería apartar la vista de EEUU y utilizar índices internacionales amplios en lugar de los indicadores nacionales que tienden a ser más citados en los medios.

![]()

|