¿ENTONCES?

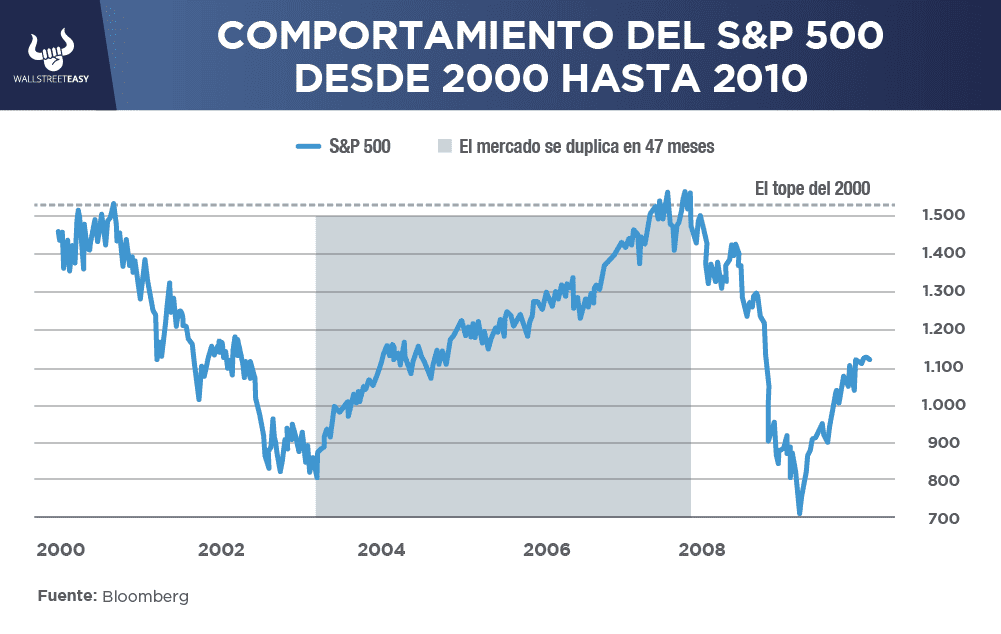

A finales de 2007, las preocupaciones se centraban en la ansiedad sobre la economía y el mercado crediticio:

- Muchos sintieron que las valoraciones de las acciones no eran realistas en medio de problemas tan graves, y que saltar sobre la base de que había comenzado un mercado alcista les habría hecho perder mucho dinero.

- Muchos también consideran que tiene más sentido hablar de un mercado bajista que duró casi toda la década y terminó solo en marzo de 2009, cuando se alcanzó el punto más bajo posterior a la crisis financiera global.

- Las bajas tasas de interés y el acceso excepcional al crédito permitido por los nuevos mercados crediticios estructurados pospusieron el desenlace.

- El mercado necesitaba establecer un nuevo mínimo, incluso por debajo de su punto más bajo en 2002-2003. El S&P 500 solo superó breve y marginalmente su máximo anterior, y nunca lo hizo cuando se ajustó a la inflación.

- Habría sido inteligente estar en el mercado mientras se duplicaba. Los mercados bajistas presentan frecuentes repuntes y se puede ganar dinero en esos momentos.

- Es peligroso quedar completamente fuera del mercado, pero lo fundamental es tener cuidado al asumir que las acciones se han asentado en una tendencia alcista.

¿ALGO MÁS?

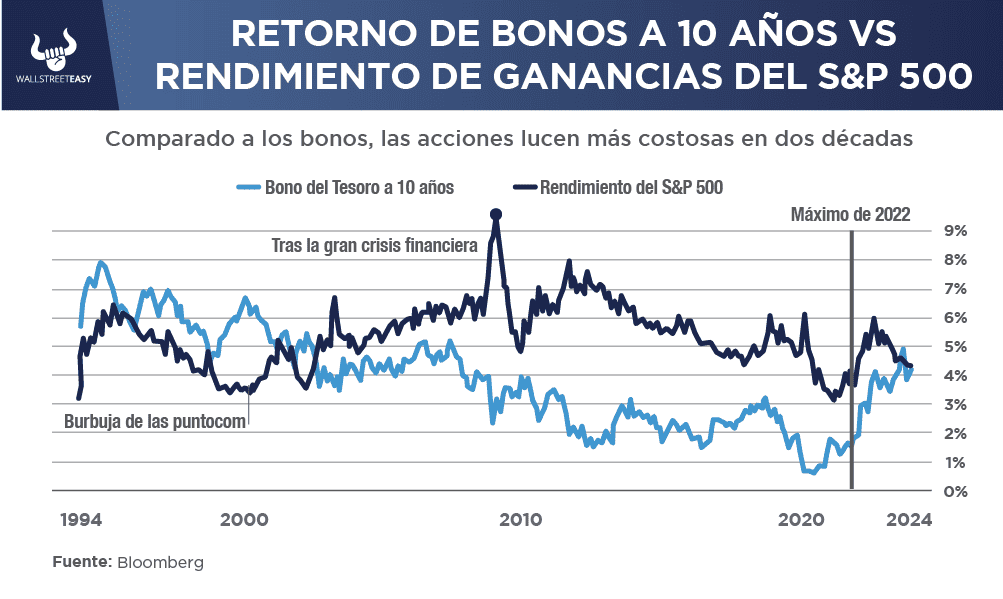

Luego está el mercado de bonos. El

S&P 500 inició su descenso más reciente cuando la publicación de las actas del Comité Federal de Mercado Abierto de diciembre de 2021 reveló que el banco central estaba avanzando hacia el fin de las compras de bonos de

QE (flexibilización cuantitativa).

¿OTRO DATO RELEVANTE?

Las acciones se desplomaron, a medida que se produjeron las subidas de tasas de interés. En igualdad de condiciones, los mayores rendimientos de los bonos deberían reducir el valor que la gente le da a las acciones. Esto se debe en parte a que las tasas más altas aumentan los costos de los intereses y desaceleran la economía.

¿QUÉ MÁS PASÓ?

Si se puede obtener un rendimiento más alto de los bonos del Tesoro, prácticamente sin riesgo, tendría sentido que las acciones fueran un poco más baratas y, por lo tanto, pagaran un rendimiento más alto, para compensar el riesgo adicional.

¿OTRO ACONTECIMIENTO?

Aquí tenemos una comparación sencilla entre el rendimiento del Tesoro a 10 años y el rendimiento de las ganancias del

S&P 500 (el inverso del múltiplo precio/ganancias, o el rendimiento efectivo que se recibe en ganancias cada año).