EN RESUMEN

- El esperado reporte mensual de empleos no fue tan bueno como se esperaba.

- Pero la inflación sigue avanzando, a la par del barril.

- Julio gana fuerza como mes para subir las tasas.

- La encuesta de ofertas de empleos y rotación laboral (JOLTS) de la próxima semana terminará de dar un diagnóstico del sector.

Analizar si las corrientes macroeconómicas están soplando a favor o en contra de la bolsa representa 50% del reto de escoger acciones ganadoras.

A continuación, el resumen de los eventos más relevantes de la semana pasada, junto con el reporte de los aspectos más significativos de la semana que comienza.

LOS CATALIZADORES DE LA SEMANA

- Continuación de data positiva sobre la economía.

- Reporte de empleos muy por debajo de expectativas.

- Compras técnicas ante sentimiento “bullish” en los mercados.

LAS BUENAS NOTICIAS

ECONOMÍA: Ingresos personales aumentaron 0,4% y gastos personales aumentaron 1% durante el mes de mayo, mostrando mayor fortaleza que la esperada por los analistas. El reporte de venta de vehículos volvió a acercarse a niveles históricos, al llegar a 17.5M de automóviles vendidos en mayo.

BIENES RAÍCES: El índice Schiller de precio de casas se ubicó en 0,9% vs. 0,7% esperado por los analistas.

MANUFACTURA: El PMI de manufactura de Markit se ubicó en 50,7, por encima del 50,5 previsto por los analistas, mientras que el índice de manufactura ISM se ubicó en 51,3 vs. el 50,6 esperado por los expertos.

LAS MALAS NOTICIAS

ECONOMÍA: El reporte de empleos mostró una lectura de 38.000 empleos generados vs. los 158.000 esperados por los analistas, por lo que fue una caída estrepitosa. El índice de actividad no manufacturera se ubicó en 52,9 vs. 55,5 esperado, por lo que podemos percibir una ligera desaceleración en la economía.

CONSTRUCCIÓN: Gastos de construcción cayeron –1,8%, mientras que el mercado esperaba un crecimiento de 0,6%.

CONSUMIDOR: El reporte de confianza del consumidor se ubicó en 92,6 vs. 97 esperado por analistas, lo que da señales de menos confianza en la economía.

BRUNCH CON QB

INFLACIÓN EMPIEZA A MOSTRAR SUS GARRAS

Más allá de debatir si las condiciones están dadas para continuar con la normalización de las tasas o no, el tema central ahora parece ser buscar el momento más adecuado para hacerlo. La última data económica publicada da una clara señal de que la inflación, tal como lo hemos advertido desde el año pasado, está empezando a mostrar sus garras y puede obligar a la Reserva Federal (FED) a moverse más rápido de lo que nos gustaría.

RALLY PETROLERO LE DA IMPULSO A MAYORES PRECIOS

Ya la tendencia empieza a concretarse en la mayoría de los indicadores económicos, y solo seguirá en aumento dado el “efecto base” que creará el petróleo. En otras palabras, la inflación se verá rápidamente apreciada debido a la distorsión que creó el petróleo inusualmente bajo durante finales de 2015 y principios de 2016.

DISTORSIÓN POR BAJA DEL BARRIL PASARÁ PRONTO

Esta distorsión generada por un barril excesivamente barato debería ir desapareciendo de la data progresivamente. Los participantes del mercado se están ajustando a este movimiento.

1. Los rendimientos de los bonos del Tesoro están a 1,9%, lo cual sigue alejado de la proyección de 2,5% esperada durante 2016.

2. El dólar se ha apreciado rápidamente, pero sigue lejos de sus máximos de 2015.

3. Por otro lado, el mercado de bonos TIPS (Bonos de la Tesorería protegidos contra la inflación) sí ha visto un crecimiento exponencial en los últimos días y, de hecho, no podemos encontrar ningún TIPS que tenga retorno positivo, al menos que busquemos alguno con vencimiento mayor a 40 años.

EL BREXIT PODRÍA RETRASAR ALZA DE TASAS HASTA JULIO

Pensamos que la FED procederá a subir tasas de interés en julio, debido a que la votación por la salida de Gran Bretaña de la Unión Europea (brexit) será tres días después de la reunión del comité de tasas de interés de la Reserva Federal. Posiblemente, esta prefiera esperar a saber el resultado.

PERO LA FED DEBE ANALIZAR CUÁNDO ES MEJOR ACTUAR

El problema es que en la reunión de julio no habrá rueda de prensa, lo que podría generar inestabilidad en los mercados a falta de un rumbo claro –“guidance”– sobre cuál será el camino de la normalización por parte de Janet Yellen, presidenta de la FED. Algunos analistas creen que podrían llamar a una rueda de prensa “impromptu”, mas esto sería algo totalmente nuevo para la FED. Esto la pondría en la difícil posición de tener que cumplir a toda costa con su mandato y apretar el gatillo en junio, o esperar a julio y aumentar las tasas de una manera poco convencional. El reporte de empleos de hoy podría darles la excusa necesaria para esperar un mes más

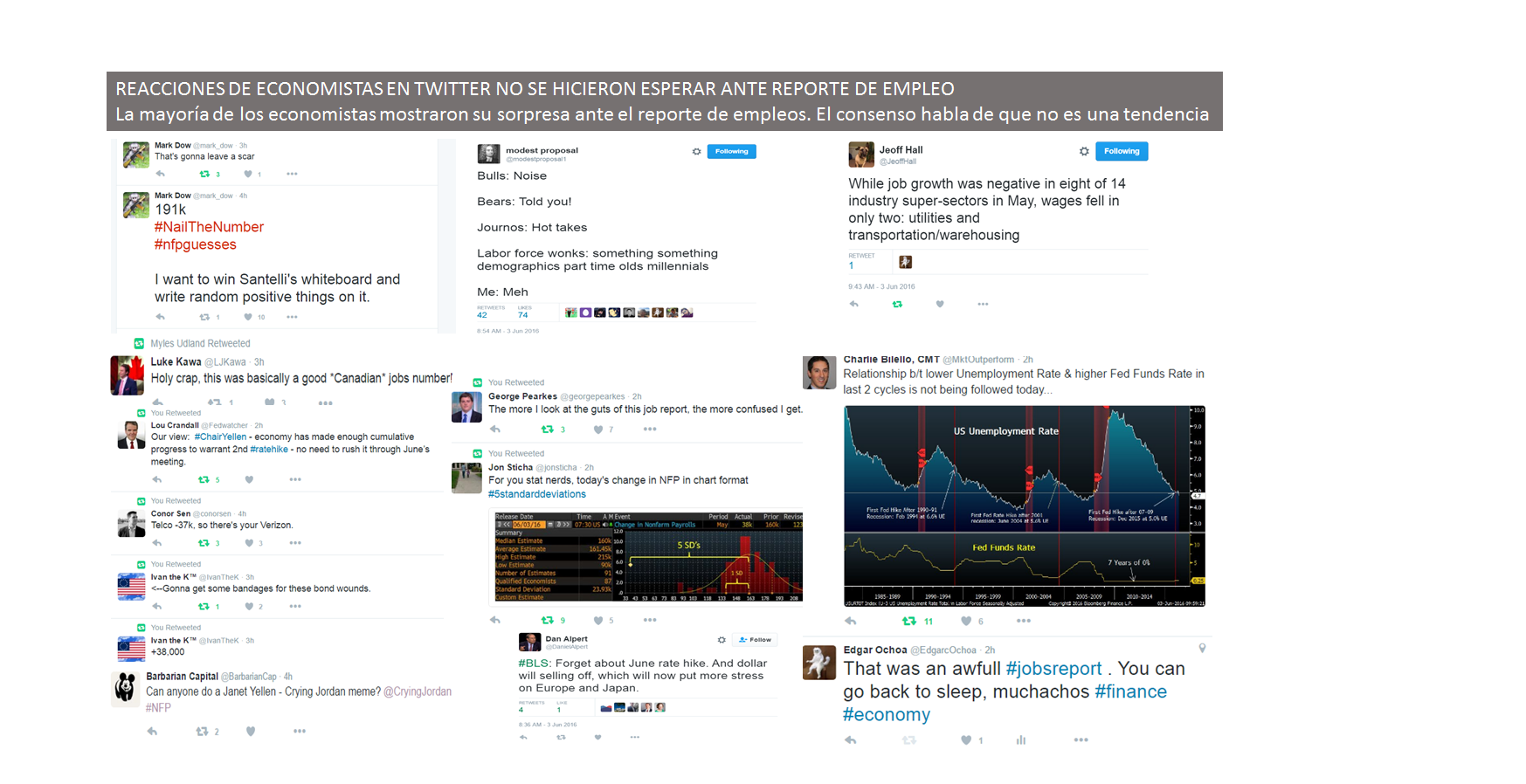

REPORTE DE EMPLEOS FUE UN BALDE DE AGUA FRÍA

El reporte de empleos de hoy mostró una imagen oscura de la generación de empleos en el mes de mayo, pero ¿deberíamos preocuparnos? La lectura de hoy fue causada por la huelga de Verizon de más de 40.000 trabajadores y un mayo inusualmente frío, que retrasó las contrataciones de manufactura y construcción. Como siempre decimos, un mes no es tendencia, por lo que esperaremos al siguiente reporte, que podría ser revisado al alza dado que la situación laboral de Verizon ya fue resuelta.

RECOMENDAMOS ESPERAR ANTES DE TOMAR ACCIÓN

Tal como informamos el martes (pantallazo abajo), lo mejor en una semana de reporte de empleos es tener paciencia y no invertir. La sorpresa del reporte de empleos y la volatilidad del día de hoy confirman esta noción. Nuestra recomendación para los próximos meses es aguantar (“hold”), en vista de que seguimos en dimensión desconocida para la mayoría, lo que nos obliga a ser cautelosos. Las minutas de la FED de junio posiblemente nos den una mejor señal de cuántas subidas de tasas de interés vienen en 2016.

EN CASO DE QUE SE LO HAYAN PERDIDO

- NUEVA DECEPCIÓN DESDE LAS OPEP PAUSA RALLY PETROLERO

- GRECIA GANA TIEMPO EN SU CARRERA CONTRA LA SITUACIÓN DE IMPAGO

- ACTUALIZACIÓN: PRECIO DEL ETANOL CARBURA A GPP

- NUESTRA ACCIÓN DEL SECTOR NEUROCIENCIA SE DUPLICÓ EN UN DÍA

- ESTA PUEDE SER LA RAZÓN QUE EMPUJE AL S&P A NUEVOS MÁXIMOS HISTÓRICOS

- VENTAS EN CORTO REFLEJAN UN MERCADO ESTACIONADO

REPORTES DE LA SEMANA QUE VIENE

1. REPORTE DE PRODUCTIVIDAD Y COSTOS (07-06): Este reporte es importante porque nos deja ver posibles indicios inflacionarios, necesarios para el alza de tasas por parte de la FED.

2. REPORTE DE EMPLEOS JOLTS (08-06): Este reporte es vital porque mostrará el nivel de contratación en Estados Unidos, al mostrar el número de trabajadores que no han encontrado vacantes.