EN RESUMEN

- Los precios del crudo retroceden.

- La OPEP+ podría extender recortes.

- Los fondos de cobertura salen de posiciones.

CRUDO BAJO EL MICROSCOPIO

LOS PRECIOS SIN MAYORES CAMBIOS

PANORAMA EN EEUU

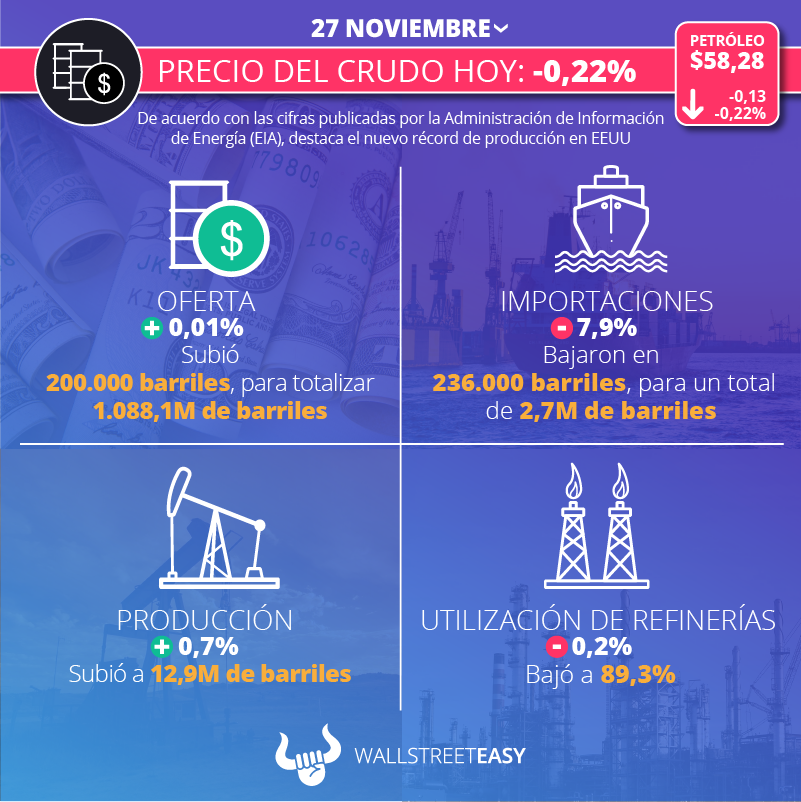

La Administración de Información de Energía (EIA, por sus siglas en inglés) reportó 1.088,1M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa un aumento de 200.000 barriles. El Instituto Americano del Petróleo (API, por sus siglas en inglés) había estimado una subida de 3,6M de barriles. A continuación, otros datos relevantes del informe:

Los inventarios de gasolina subieron en 5,1M de barriles hasta llegar a 226M. Los analistas habían calculado un alza de 4,3M de barriles.

Las existencias de destilados, como diésel y combustible para calefacción, aumentaron en 700.000 barriles hasta los 116,4M. Se esperaba una baja de 665.000 barriles.

Las exportaciones de crudo se ubicaron en 3,4M de barriles diarios (bpd), un alza de +13% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril bajó hasta $58,28, lo que representa –0,22% en comparación con el día martes.

El pasado lunes se había ubicado en $58,01, un aumento de +0,4% en relación con el cierre de la semana anterior.

El precio del barril ha subido +4,2% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los bajos precios del gas natural desde Europa hasta Asia, el amplio suministro en medio de un almacenamiento más que suficiente y el menor crecimiento de la demanda este año se han combinado para crear una tormenta perfecta en el mercado global de gas natural licuado (GNL). Veamos:

- El exceso de GNL se observa en los precios spot de Asia, que han estado cayendo durante cinco semanas seguidas, un movimiento de precios inusual justo antes de la temporada de invierno en el hemisferio norte.

- Los precios en Asia ahora han bajado más de –40% en comparación con el año pasado, empujados por una ola de nuevos suministros de EEUU, Australia y Rusia.

- Los exportadores de GNL de EEUU se encuentran actualmente en una gran desventaja en uno de los principales mercados de crecimiento de Asia: China. Debido a la guerra comercial, ningún cargamento estadounidense ha llegado a China desde marzo de 2019, según datos de Reuters.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Esta semana, el petróleo retrocedió desde los máximos de dos meses, ya que las señales ambiguas de las conversaciones comerciales entre EEUU y China continúan obstaculizando las perspectivas mundiales. Además, se espera que la OPEP+, en su reunión del 5 y 6 de diciembre, extienda los recortes de producción hasta mediados de 2020. Además, se espera que aplique un sistema de control de exportaciones más estricto para Nigeria e Irak. Esto dio un sentimiento alcista a corto plazo a los mercados, pero tanto Brent como WTI han vuelto a caer en sus respectivas zonas de confort.

¿OTRO ACONTECIMIENTO?

El presidente ruso, Vladimir Putin, declaró que Moscú continuará trabajando con la OPEP en lo que él considera su tarea común, estabilizar los mercados petroleros. Los funcionarios rusos han comenzado a plantear la posibilidad de aumentar la cantidad de exportaciones de condensados de gas que están exentas de la cuota de producción del país.

¿OTRA NOVEDAD?

Scotiabank mejoró la calificación de Chesapeake (CHK) a «sector outperform», ya que parece que su alivio en el balance general llegará antes de lo esperado gracias a una combinación de ventas de activos y consolidación de sus operaciones en Brazos Valley. Sus acciones cotizaban +2,53% más alto ayer por la mañana.

¿ALGO MÁS?

La petrolera noruega Equinor (EQNR) dio a conocer el martes su programa de exploración 2020, diciendo que planea perforar alrededor de 30-40 pozos de exploración de petróleo y gas a nivel mundial, con Brasil como «punto crítico» para sus esfuerzos internacionales. La acción cayó –2% el martes por la mañana.

PARA NO PERDER DE VISTA

Las exportaciones de gasolina de China alcanzaron el máximo histórico, respaldadas por adiciones de capacidad «downstream» de dos refinerías de 400.000 bpd en Hengli y Zhejiang. Dichas exportaciones alcanzaron un nivel récord de 1,73M de toneladas en octubre de 2019, que representa un aumento del +16,7%.

POR ÚLTIMO

El crudo australiano Pirineo, pesado y dulce (19° API; 0,2% de azufre) continúa haciendo historia, ya que se negoció a $17 por barril la semana pasada. La demanda asiática de crudos con bajo contenido de azufre que cumpla con las regulaciones marítimas de la OMI, ha estado haciendo subir su precio durante varios meses consecutivos.

LOS FONDOS SE APARTAN DEL OPTIMISMO RECIENTE

LA NOTICIA

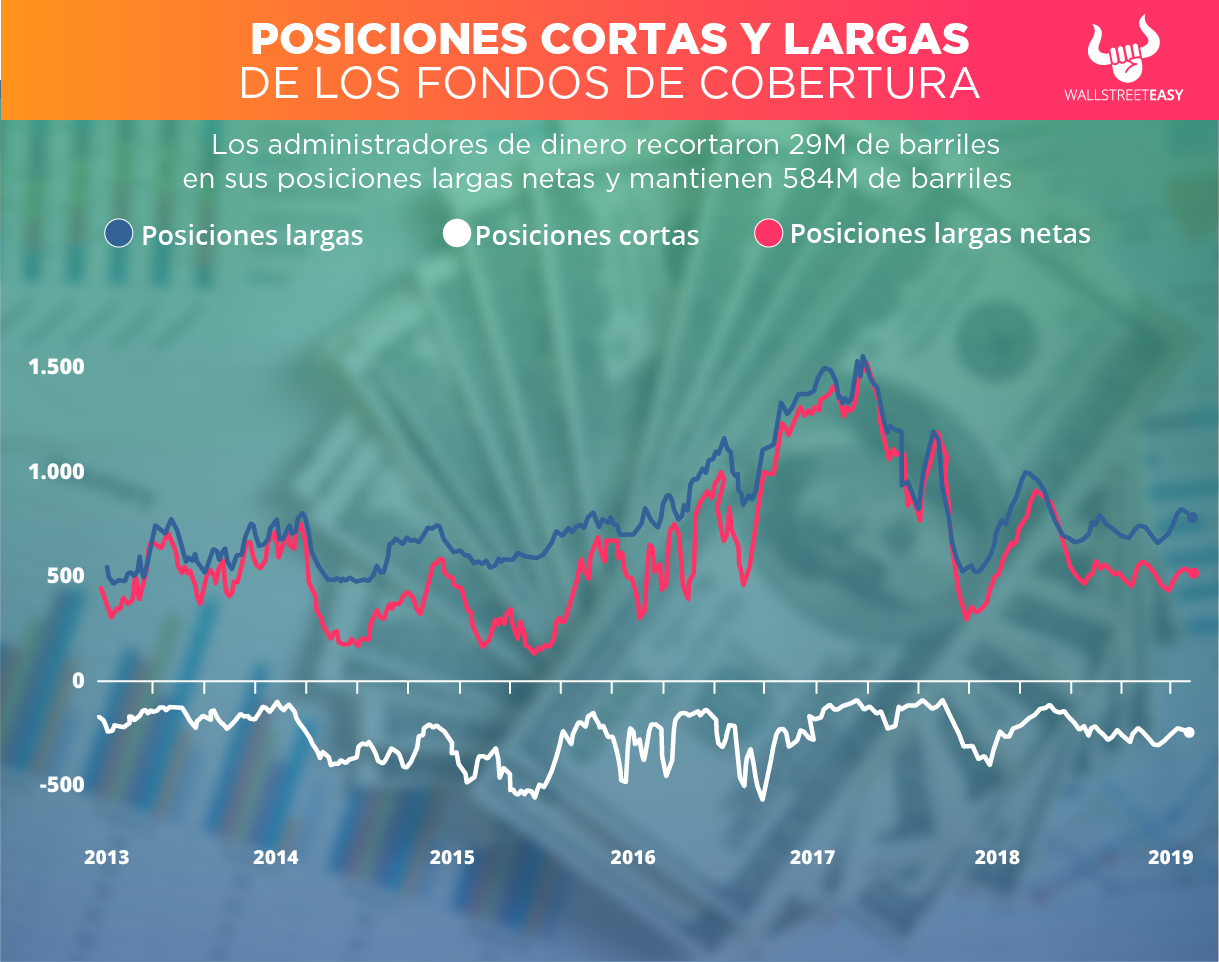

Los precios del petróleo cayeron la semana pasada cuando los fondos de cobertura dejaron de comprar y obtuvieron algunas ganancias, luego de un fuerte repunte desde principios de octubre.

DAME CONTEXTO

La semana pasada, los fondos de cobertura vendieron el equivalente a 29M de barriles en los seis principales contratos de futuros y opciones. Los administradores de fondos se convirtieron en pequeños vendedores después de comprar 176M de barriles en las últimas cinco semanas, según el ICE Futures Europe y la Comisión de Comercio de Futuros de Productos Básicos de EEUU.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Los gestores de cartera vendieron la semana pasada NYMEX e ICE WTI (-23M de barriles) y diésel europeo (-8M), mientras compraban pequeños volúmenes de Brent (+1M) y gasolina estadounidense (+2M).

CUÉNTAME SOBRE LAS PLATAFORMAS PETROLERAS EN EEUU

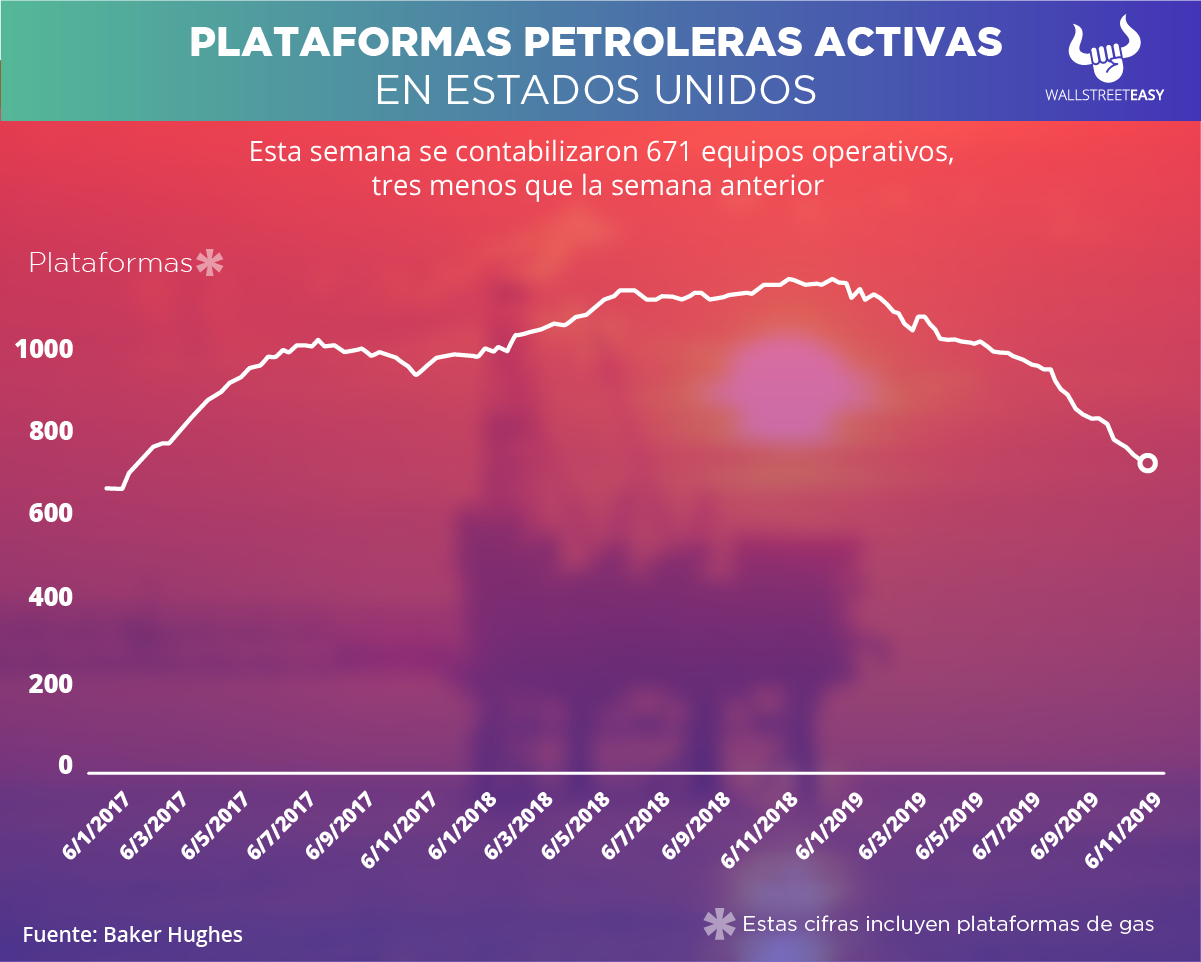

De acuerdo con información de Baker Hughes, actualmente en EEUU se encuentran 803 equipos activos (incluyendo los de gas). En la actividad petrolera se contabilizaron 671, tres menos que la semana anterior. En las operaciones de gas hay 129 equipos operativos, mismo número que hace siete días. Hace un año estaban activas 1079 plataformas.

EN SÍNTESIS

La mayoría de los administradores de fondos de cobertura parecen estar a la espera de una señal más fuerte sobre las conversaciones entre EEUU y China antes de comprometer más dinero, aunque en algunos casos, se podrían ver apuestas por un retroceso a corto plazo.

OPINIÓN POPULAR: SIN MAYORES CAMBIOS

CONCLUSIÓN: A LA ESPERA DE LA OPEP

Los precios del crudo empezaron la semana con cierto optimismo ante noticias de que la OPEP+ extendería los recortes de producción hasta mediados de 2020 en su próxima reunión, restando peso a la constante incertidumbre sobre el conflicto comercial entre China y EEUU. El mercado espera una decisión concreta del grupo la próxima semana. Nuevo rango esperado es de $55 – $59.