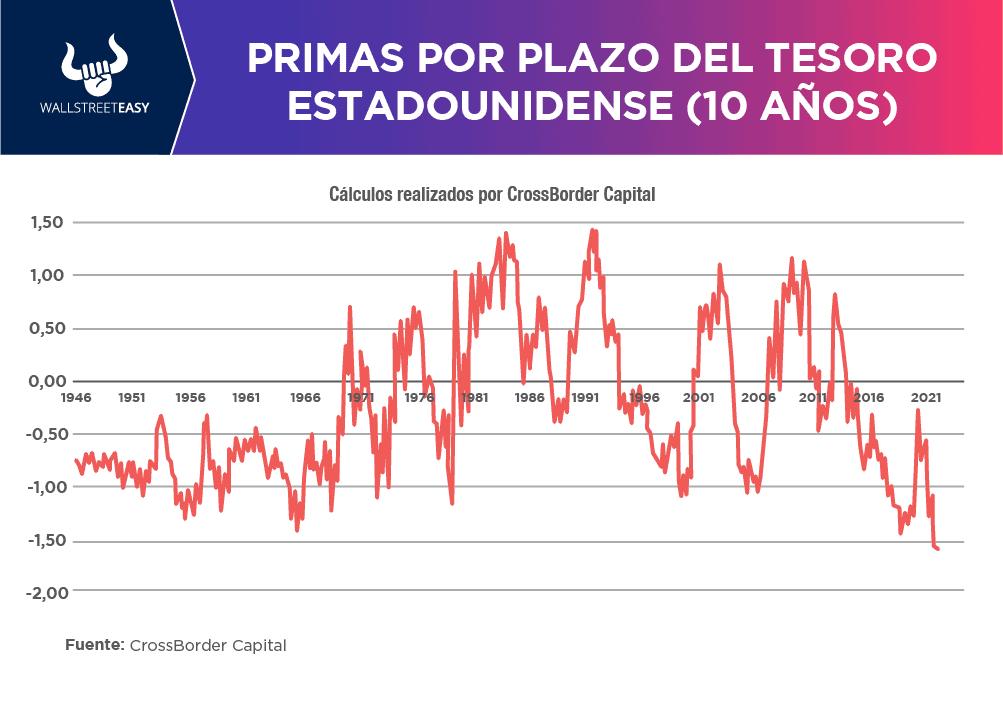

¿OTRO ACONTECIMIENTO?

Esta tendencia es extraña, ya que generalmente el temor a una mayor inflación, como es el escenario actual, significa exigir una prima por plazo más alta. También se esperaría que sea más alta cuando el mercado de bonos es volátil, como lo ha sido últimamente. Entonces, la prima por término no dice lo que normalmente señala.

¿OTRA NOVEDAD?

Mike Howell, fundador de

CrossBorder, resume las posibles explicaciones a esto en varios puntos breves:

- Se avecina una gran recesión (por lo que la gente está desesperada por activos seguros).

- Hay escasez de colaterales en el sistema (por lo que la gente paga por los bonos a largo plazo).

- Falta liquidez en el sistema.

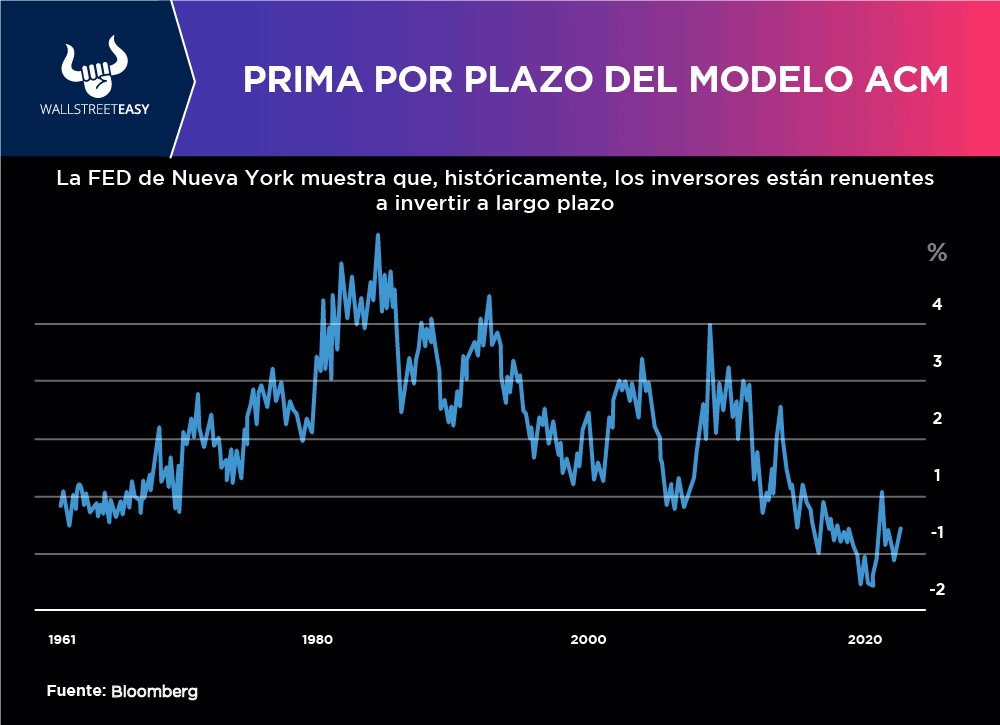

PARA NO PERDER DE VISTA

Si los factores técnicos están deprimiendo las primas por plazo, también podría significar que no se puede confiar en otros indicadores del mercado de bonos sobre la economía, como lo es la famosa curva de rendimiento.

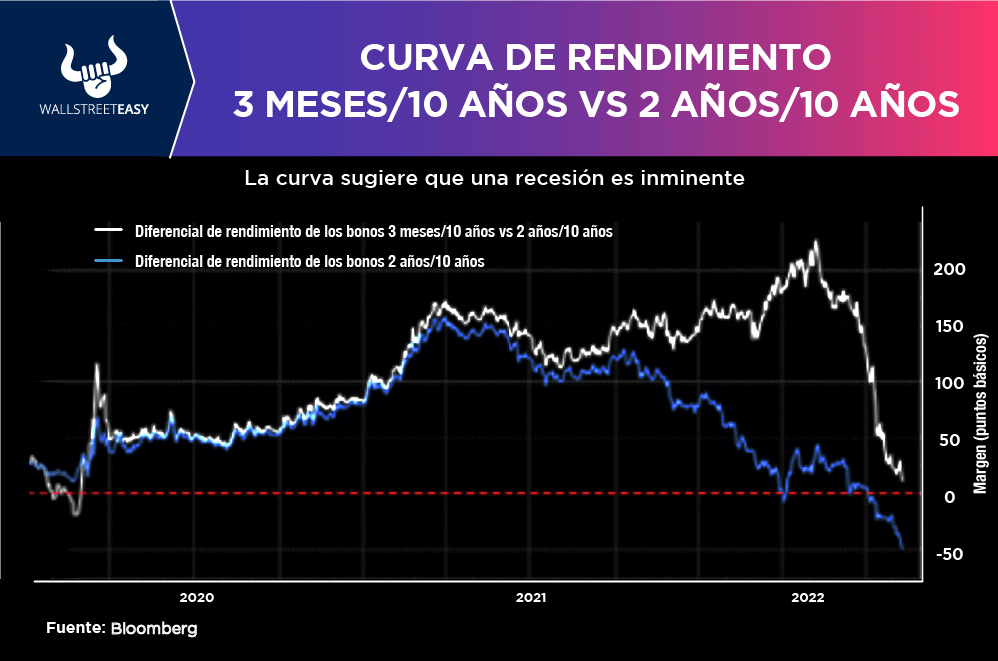

POR ÚLTIMO

Actualmente, se mantiene una curva de rendimiento invertida, la cual suele ser presagio de una recesión, que cuando es inminente se puede esperar que la inversión se entienda a lo largo de la curva, con los retornos a tres meses por encima de los retornos a 10 años. En estos momentos la versión más popular de la curva de dos años / 10 meses es la más invertida desde el 2000, y la curva de tres meses / 10 años está cerca de la inversión.