PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 824,1M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa una baja de 5,8M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una disminución de 2,4M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina bajaron en 2,7M de barriles hasta llegar a 223,6M. Los analistas habían calculado un alza de 1M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, subieron en 2,3M de barriles hasta los 116M. Se esperaba un incremento de 500.000 barriles.

- Las exportaciones de crudo se ubicaron en 4,3M de barriles diarios (bpd), un alza de +18,1% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

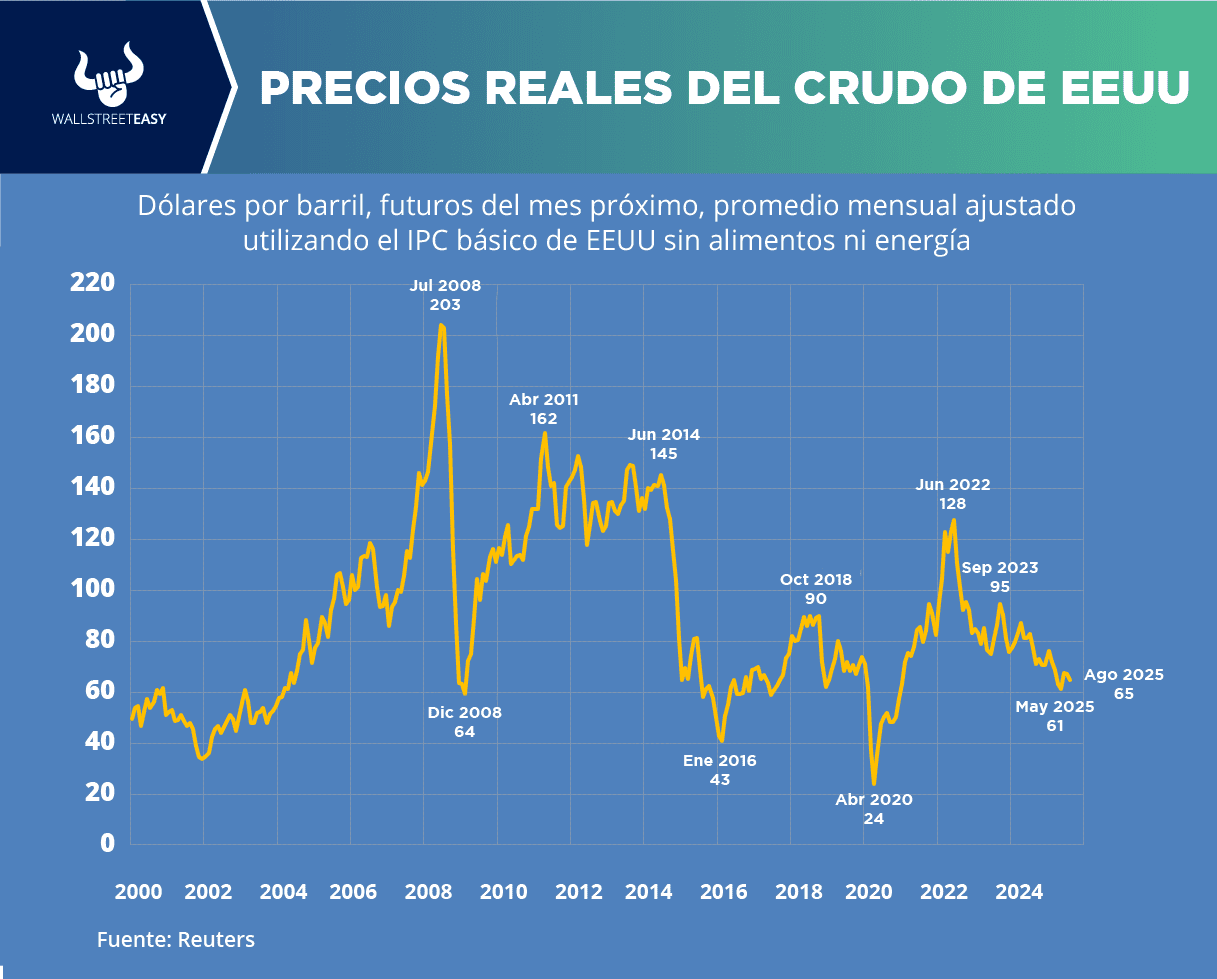

Al cierre de esta edición, el precio del barril subió hasta $63,14, lo que representa +1,27% en comparación con el día martes.

El pasado lunes se había ubicado en $62,70, un alza de 1,14% en relación con el cierre de la semana anterior.

El precio del barril ha bajado -4,9% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural tuvieron dificultades para mantener el impulso a lo largo de agosto hasta la fecha y se vieron frenados a principios de esta semana por la resistencia técnica y los elevados niveles de oferta:

- Los precios se dispararon por encima de los $12 /MMBtu a finales de enero, antes de estabilizarse en su mayoría entre $2 y $4 /MMBtu, mientras que la producción se mantuvo cerca de los 100 Bcf/d con ligeras fluctuaciones.

- El contrato de futuros de gas Nymex de septiembre bajó 2,6 centavos en el día y se situó en $2,890 /MMBtu. El mes más cercano siguió bajando ayer.

- Los futuros «han tanteado recientemente por debajo del mínimo de $2,858 de abril, poniendo a prueba los niveles vistos por última vez en noviembre. No se debe descartar una mayor erosión hacia el mínimo de $2,21 alcanzado el pasado mes de octubre», afirmó Tim Evans, analista de Evans on Energy.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Las reuniones entre Trump y Putin y, posteriormente, entre Trump y Zelenskiy proporcionaron amplios temas de conversación para los mercados en general; sin embargo, la falta de amenazas de sanciones ha sido en su mayor parte un factor bajista para los precios del crudo:

- Las caídas de precios de los últimos tiempos han sido relativamente pequeñas, y el ICE Brent sigue cotizando en torno a los $66 por barril, pero el margen de subida a partir de aquí parece mínimo, salvo que se produzca una escalada repentina.

- En un artículo de opinión publicado en el Financial Times, el asesor comercial de Trump, Peter Navarro, afirmó que las compras de petróleo ruso por parte de la India estaban financiando la guerra de Moscú en Ucrania, justo cuando se cancelaba la visita prevista de los negociadores comerciales estadounidenses a Nueva Delhi la próxima semana.

¿OTRO ACONTECIMIENTO?

Las exportaciones chinas de productos refinados alcanzaron el mes pasado su máximo en 13 meses, con 5,34M de toneladas, lo que supone un aumento interanual del 7%, impulsado principalmente por los flujos de diésel, ya que Europa siguió comprando volúmenes de largo recorrido, mientras que la demanda interna en China disminuyó.

¿OTRA NOVEDAD?

Con las importaciones de GNL de China con una tendencia del 20% en comparación con las lecturas de 2024, las llegadas en julio al que fuera el mayor importador de GNL del mundo solo alcanzaron los 35,51M de toneladas de GNL, lo que supone el noveno mes consecutivo de descensos anuales, ya que los precios del JKM se mantienen por encima de los $11 /MMbtu.

¿ALGO MÁS?

El Gobierno de Indonesia tiene previsto construir al menos 17 refinerías modulares en todo el país, y el fondo soberano del país, Danantara, está dispuesto a firmar un acuerdo de $8.000M con la empresa de ingeniería estadounidense

KBR, a pesar de las preocupaciones sobre la rentabilidad.

PARA NO PERDER DE VISTA

El mayor productor independiente de petróleo de Brasil,

Prio, admitió que el regulador local del país había ordenado la paralización total de la producción en su

FPSO Peregrino, de 100.000 bpd, alegando la necesidad de mejorar la documentación sobre gestión de riesgos.

POR ÚLTIMO

Según los medios de comunicación, las refinerías chinas han comprado al menos 15 cargamentos para su entrega en octubre y noviembre, ya que las refinerías estatales de la India limitan sus importaciones de crudo ruso en medio de las crecientes tensiones geopolíticas:

- El crudo Urals de Rusia, que representa más de la mitad de sus exportaciones de petróleo, tiende a fluir principalmente hacia la India debido a la menor distancia logística desde los puertos del mar Negro y el mar Báltico del país.

- Las refinerías chinas solo importaron dos cargamentos de Urals en junio y uno en julio; sin embargo, cuando la demanda de la India comenzó a disminuir, adquirieron al menos 10 petroleros para octubre, cuadruplicando su consumo en comparación con el promedio de 40.000 bpd de 2025.

- El aumento de las importaciones chinas de petróleo ruso también es una reacción al aumento de los precios en Medio Oriente, después de que Saudi Aramco subiera sus precios de fórmula de carga de septiembre a una prima de $3,20 por barril sobre Omán/Dubái.