PANORAMA EN EEUU

La Administración de Información de Energía (

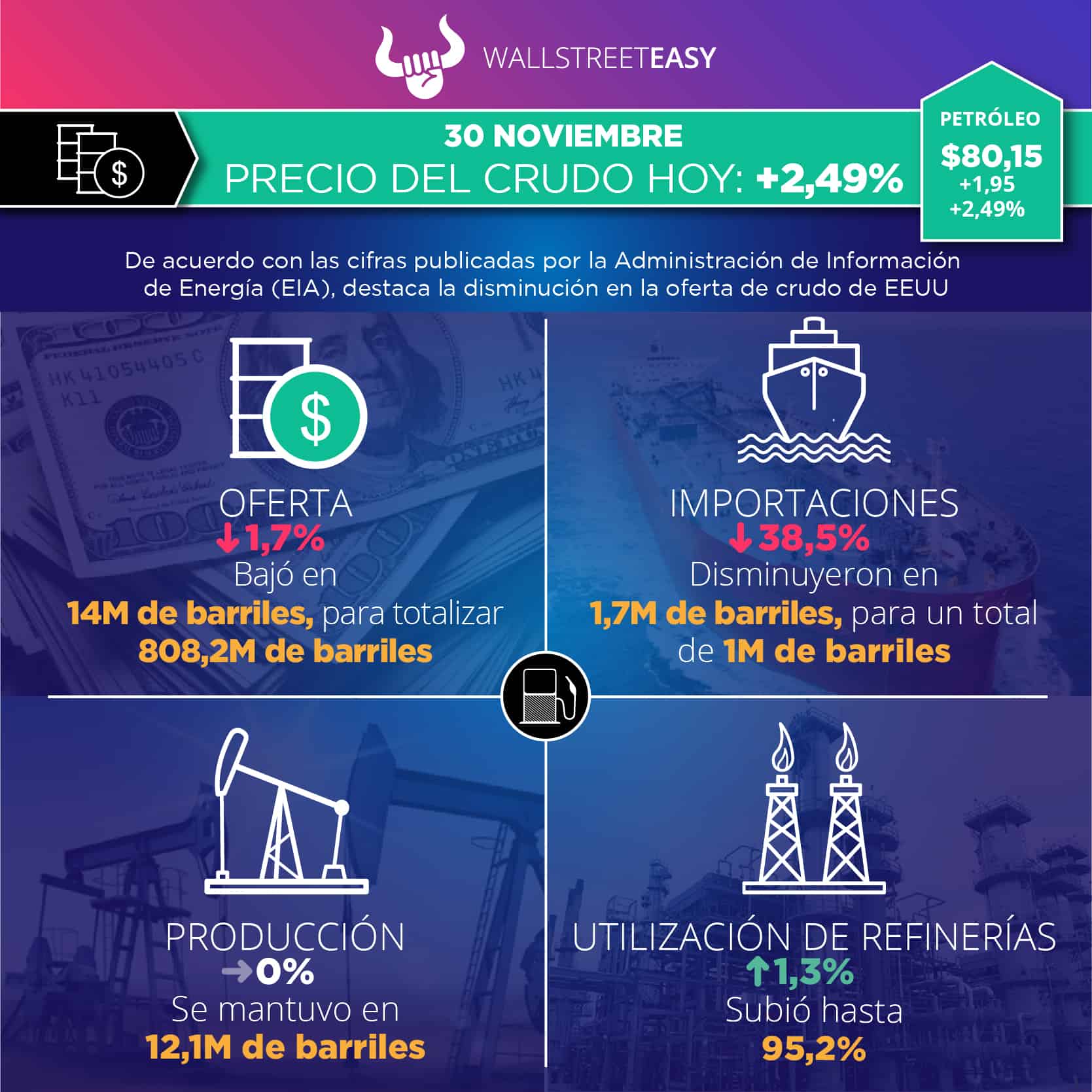

EIA, por sus siglas en inglés) reportó 808,2M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa una baja de 14M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una caída de 7,8M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina subieron en 2,8M de barriles hasta llegar a 213,8M. Los analistas habían calculado un alza de 2,85M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, aumentaron en 3,5M de barriles hasta los 141M. Se esperaba un incremento de 4,01M de barriles.

- Las exportaciones de crudo se ubicaron en 4,9M de barriles diarios (bpd), una baja de -14,2% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $80,15, lo que representa +2,49% en comparación con el día martes.

El pasado lunes se había ubicado en $77,24, un incremento de +1,2% en relación con el cierre de la semana anterior.

El precio del barril ha bajado -7,3% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural cayeron el lunes tras las previsiones de un clima más benigno y las estimaciones de una fuerte producción para el comienzo de la semana, continuando con una caída mientras el contrato de diciembre se negocia hasta su vencimiento. Además:

- Tras caer en la sesión del viernes, el contrato de gas natural Nymex de diciembre bajó 31,2 centavos día a día y se estableció en $6,712 /MMBtu. El contrato de enero, que pasa a ser el mes de referencia el martes, bajó 13,4 céntimos hasta los $7,196.

- El promedio nacional de gas al contado del IGN bajó 30 centavos a $6,445.

- NatGasWeather dijo que los pronósticos durante el fin de semana extendieron las tendencias más cálidas para la primera semana de diciembre y mostraron temperaturas por encima de lo normal en las porciones del sur y del este de los 48 estados.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Aunque esta semana comenzó con una venta de materias primas, impulsada por la preocupación de que las protestas chinas perjudicaran aún más la demanda, en estos momentos ese sentimiento se ha transformado en una anticipación tácita de buenas noticias:

- A medida que los casos diarios superan los 40.000 en China esta semana, una serie de protestas públicas que piden la relajación de las estrictas políticas de bloqueo han sacudido el país.

- Existe la esperanza de que las protestas contra el bloqueo obliguen a Pekín a suavizar su estricta política de "COVID Cero" y permitan un mayor crecimiento sin restricciones al que nos hemos acostumbrado en los últimos años.

- Dado que los miembros de la OPEP+ han disipado los rumores de que podrían aumentar la producción, el mercado considera ahora la posibilidad de otro recorte de la organización, lo que hace que el Brent vuelva a superar los $85 por barril.

- Los gobiernos de la Unión Europea no lograron acordar un tope de precios para el petróleo ruso transportado por vía marítima por tercera vez consecutiva, con Polonia reticente a aceptar un rango de precios que supuestamente encaja con el ancho de banda de $65 a $70 por barril propuesto por el G7.

¿OTRO ACONTECIMIENTO?

En lo que ha sido visto como el primer paso en la relajación de las restricciones de las sanciones a Venezuela, la Casa Blanca ha permitido a la empresa estadounidense

Chevron ($CVX) vender cargamentos de crudo de su empresa mixta con PDVSA, incluso a los EEUU, sin que la medida tenga fecha de caducidad.

¿OTRA NOVEDAD?

La compañía petrolera nacional emiratí

ADNOC pretende alcanzar su objetivo de capacidad de producción a largo plazo de 5M bpd en 2027, tres años antes de lo que había anunciado inicialmente, gracias a los recientes descubrimientos de petróleo y a los beneficios inesperados de este año.

¿ALGO MÁS?

La huelga en curso en la refinería de Rotterdam de 395.000 bpd operada por

BP ($BP) no muestra signos de terminar, a pesar de la reanudación de una unidad de destilación de crudo por razones de seguridad, con las demandas salariales de los sindicatos de la refinería rechazadas por la empresa británica.

PARA NO PERDER DE VISTA

Aumenta la posibilidad de reiniciar el oleoducto

Nord Stream 1, que ha explotado por un sabotaje. La empresa operadora del proyecto actualizó la fecha de finalización de la interrupción no planificada en el punto de salida alemán de Greifswald al 1° de abril de 2023.

POR ÚLTIMO

El índice de referencia global Brent se hundió esta semana a su nivel más bajo desde principios de enero, casi cayendo por debajo de los $80 por barril, ya que las protestas de China inquietaron a los inversores que aún esperaban un crecimiento de la demanda:

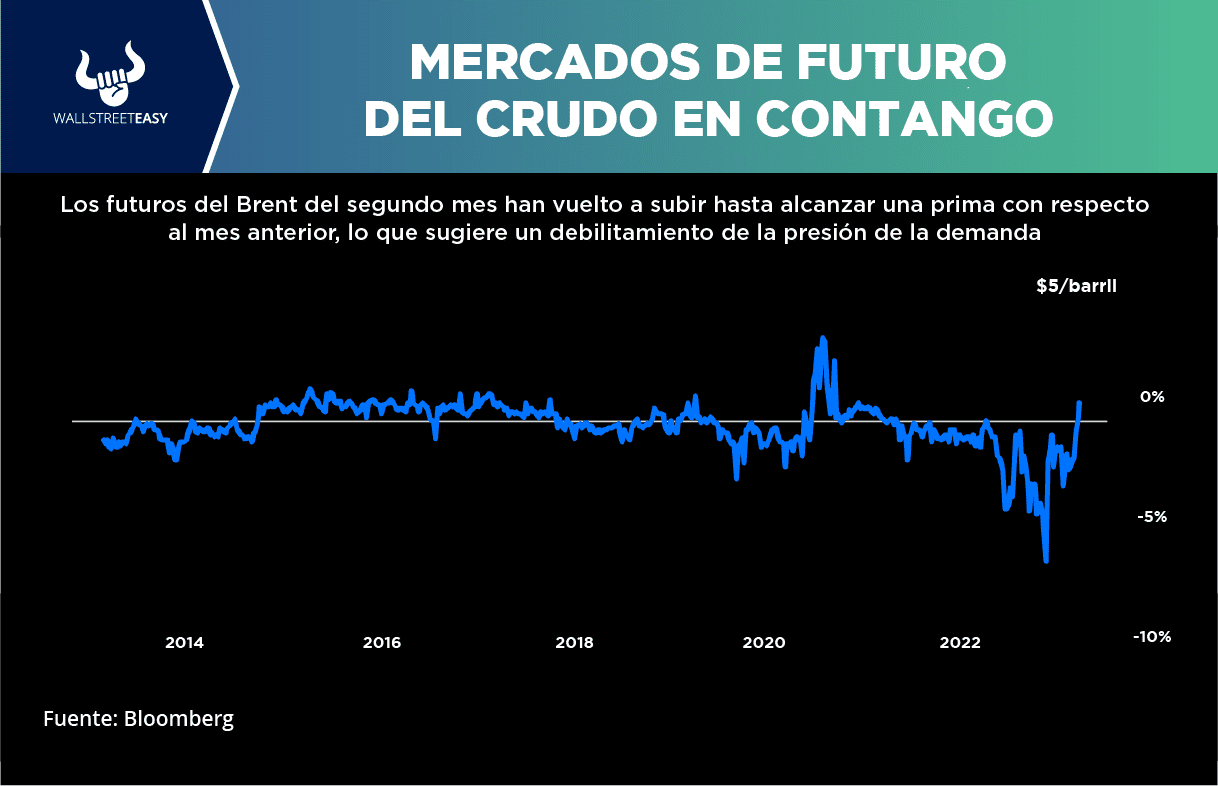

- Un panorama más equilibrado entre la oferta y la demanda ha desencadenado el primer contango visto en los mercados de futuros desde finales de 2020, ya que la ligera tendencia alcista de los meses anteriores del Brent, el WTI y el Dubai hace que vuelva a ser rentable almacenar petróleo.

- A menos de una semana de su inicio nominal, la Unión Europea no ha logrado hasta ahora acordar un nivel de precios máximos para el crudo ruso, y los mercados empiezan a creer que no habrá una interrupción sustancial de los flujos rusos en 2023.

- Al mismo tiempo, la liquidez en los principales contratos negociados es ínfima, ya que la volatilidad de la semana pasada provocó la venta de un equivalente a 90M de barriles, y el interés abierto en el WTI cayó al nivel más bajo desde 2015.