EN RESUMEN

- Disminución de –4,7% en las ganancias trimestrales.

- Sector industrial proyecta caída en sus utilidades.

- Se esperan pérdidas para el sector energético.

MARGEN DE UTILIDAD PARA EL S&P 500

LA NOTICIA

El pasado 25 de enero, Factset publicó un reporte correspondiente al cuarto trimestre de 2020 sobre la temporada de ingresos de las empresas del S&P 500, que muestra una disminución en las ganancias de –4,7% con respecto al mismo periodo del año anterior, pero un crecimiento en los ingresos del +0,7% con respecto al cuarto trimestre de 2019.

DAME CONTEXTO

Dada la dicotomía entre el crecimiento de las ganancias y los ingresos, es pertinente preguntarse: ¿cuál es el margen de utilidad neta del S&P 500 para el cuarto trimestre?

ESPERA, RETROCEDE

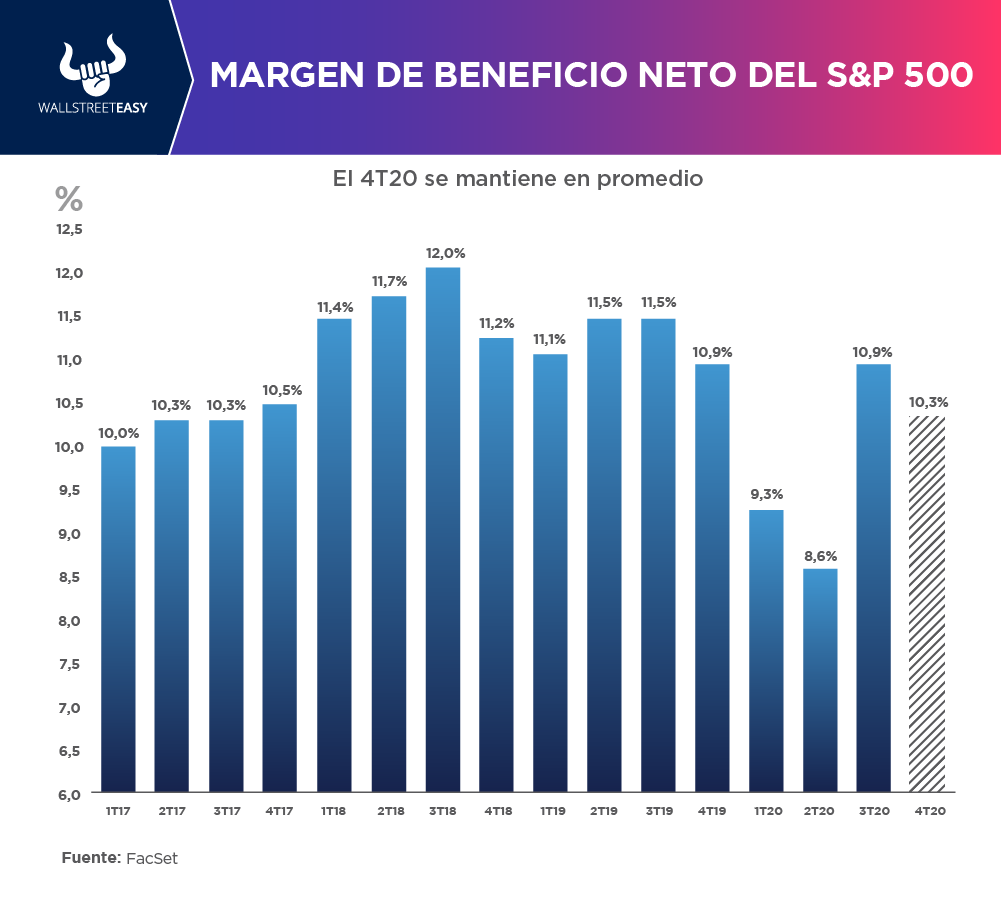

El margen de beneficio neto combinado se calcula uniendo los resultados reales de las empresas que han informado y los resultados estimados de las empresas que aún no han informado. Para el S&P 500 en el cuarto trimestre de 2020 es del 10,3%.

¿ENTONCES?

Esta cifra está por debajo del promedio de cinco años del 10,5% y por debajo del margen de beneficio neto del año pasado del 10,9%. Sin embargo, si el 10,3% es el margen de beneficio neto real para el trimestre, será la primera vez que el índice haya informado un margen de beneficio neto superior al 10% durante dos trimestres consecutivos desde el 3T19 y el 4T19.

¿OTRO DATO RELEVANTE?

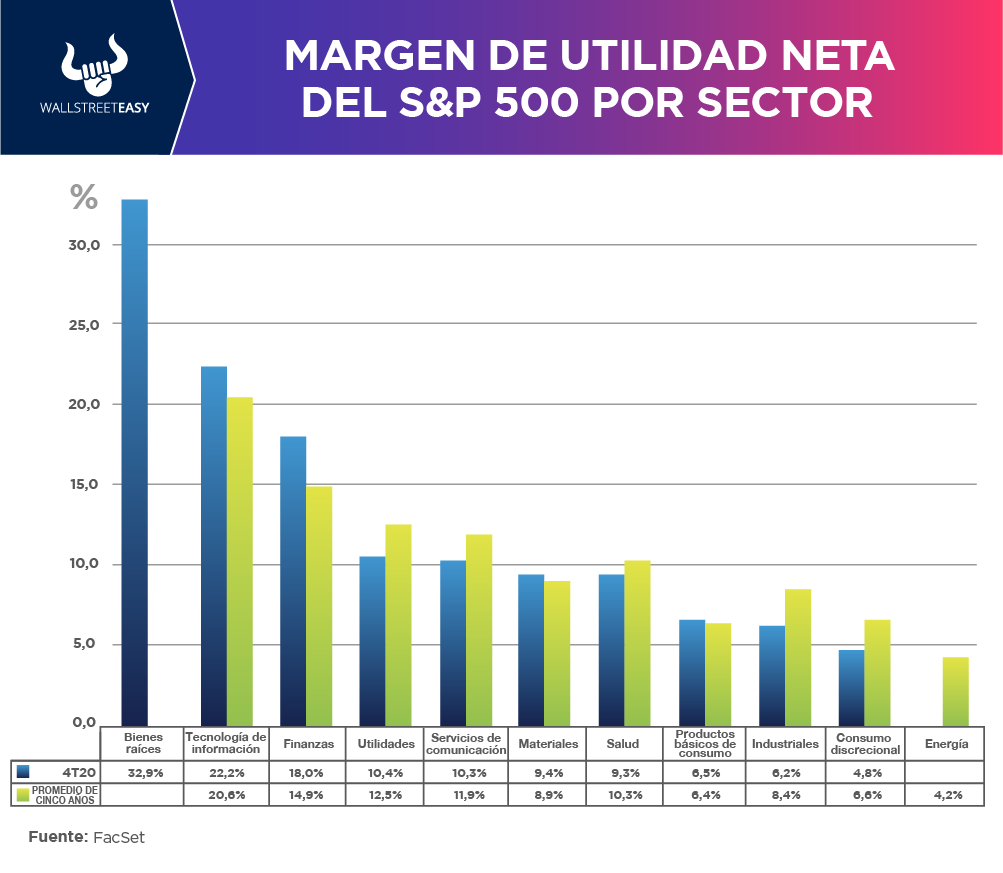

En cuanto a los sectores, seis de ellos están reportando o se proyecta que reporten márgenes de utilidad neta que están por debajo de sus promedios de cinco años, teniendo la mayor brecha el sector industrial, con 6,2% frente a 8,4%, y servicios públicos con 10,4% frente a 12,5%.

ALGÚN ACONTECIMIENTO ADICIONAL

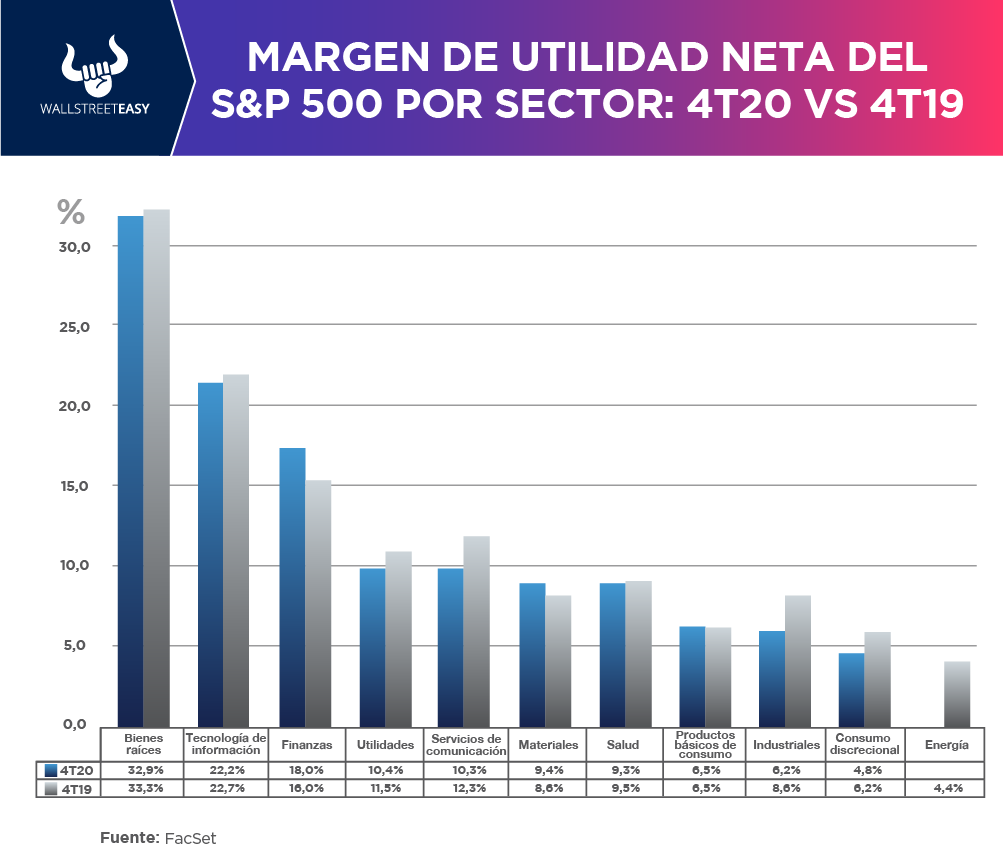

Ocho sectores están informando o se prevé que informen una disminución en sus márgenes de utilidad neta en el cuarto trimestre de 2020, en comparación con el cuarto trimestre de 2019, teniendo la mayor disminución el sector industrial y servicios de comunicación con 10,2% frente a 12,3%.

¿OTRA NOVEDAD?

Se prevé que el sector energía reportará una pérdida para el trimestre, por lo que no se puede calcular un margen de beneficio neto. Para este análisis, se considera que el sector energía reporta un margen de beneficio neto por debajo de su margen de beneficio neto promedio de cinco años, y por debajo de su margen de beneficio neto del año anterior debido a la pérdida esperada.

POR ÚLTIMO

Justo antes del inicio de la temporada de resultados del tercer trimestre que fue el 10 de octubre, el margen de beneficio neto estimado para el tercer trimestre de 2020 era del 9,4%. Al final de la temporada de ganancias de dicho trimestre, el margen real fue del 10,9%.

EN CONCRETO

Si las empresas del índice repiten el sólido desempeño del tercer trimestre en relación con las estimaciones de ganancias del cuarto trimestre, el margen de beneficio neto para el cuarto trimestre de 2020 podría experimentar un aumento similar. A la fecha, solo el 13% de las empresas del S&P 500 han informado resultados reales.

CONCLUSIÓN: PROYECCIONES POSITIVAS PARA 2021

Los analistas también creen que los márgenes de beneficio neto seguirán siendo del 10% o más en el futuro. A la fecha, los márgenes de utilidad neta estimados para el primer trimestre de 2021, el segundo trimestre de 2021 y el tercer trimestre de 2021 son del 10,6%, 11,1% y 11,6%, respectivamente. De todos modos, es importante permanecer alerta ante cualquier cambio para saber cómo actuar según la situación que se esté presentando.