En resumen

- Por el corredor marítimo transita el 20% del suministro de petróleo y gas.

- El conflicto presiona la inflación y complica las políticas monetarias.

- Los inversores deben ver el oro, materias primas agrícolas, ciberseguridad y defensa.

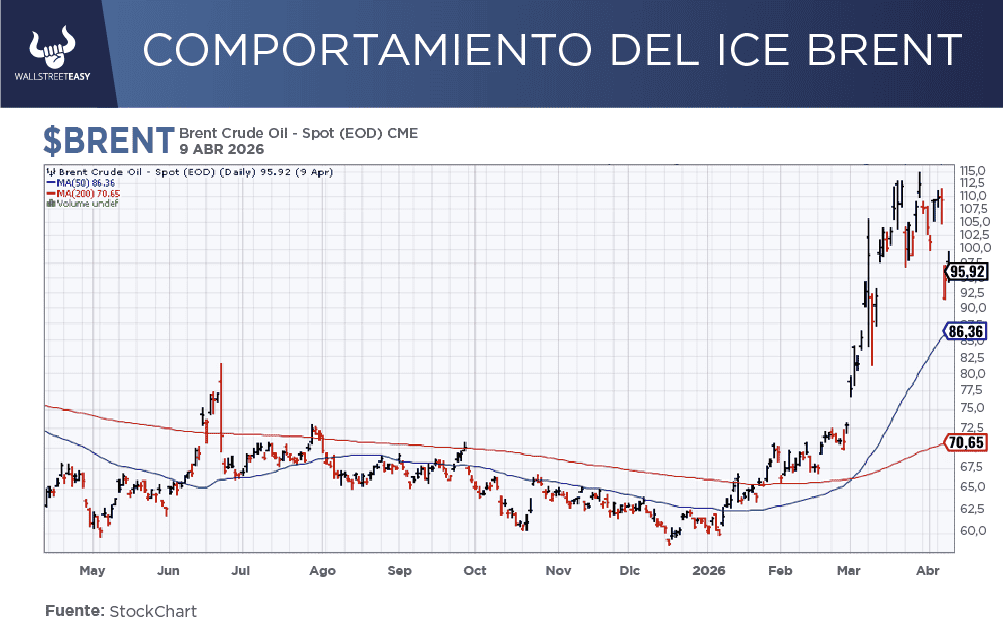

![]()

|

Un conflicto, múltiples escenarios

LA NOTICIA

La estabilidad de los mercados financieros globales durante 2026 se encuentra estrechamente vinculada a la seguridad del Estrecho de Ormuz, un corredor marítimo vital por el que transita aproximadamente el 20% del suministro mundial de petróleo y gas natural licuado. Cualquier alteración en este punto geográfico genera consecuencias inmediatas en las expectativas de inflación, en las valoraciones de los activos y sobre todo en los precios.

|

DAME CONTEXTO

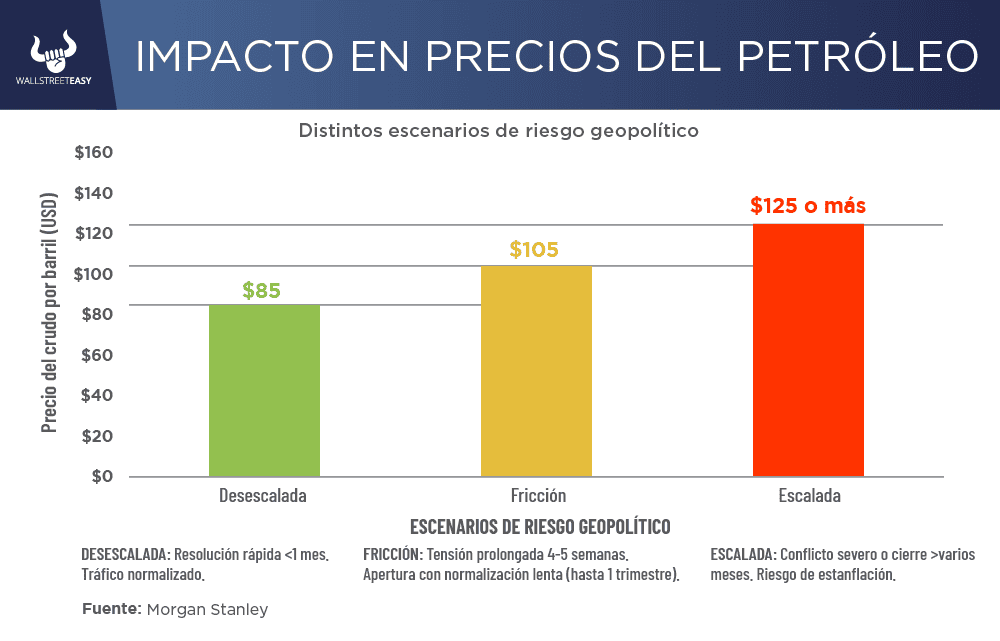

Un escenario de resolución rápida, donde las tensiones se disipan y los flujos se normalizan en menos de un mes, permitiría que el precio del crudo se mantenga en un rango manejable de entre $80 y $90 por barril. Bajo estas condiciones, la confianza del mercado se restauraría con rapidez, permitiendo que el capital fluya nuevamente hacia sectores de crecimiento y tecnología.

¿ENTONCES?

El panorama cambia hacia una incertidumbre moderada pero persistente si la fricción geopolítica se extiende por un periodo de entre cuatro y cinco semanas. En este contexto, aunque aproximadamente el 80% del paso de petroleros podría reanudarse en el primer mes tras una apertura inicial, la normalización total del tráfico marítimo tardaría hasta un trimestre completo en materializarse.

¿ALGO MÁS?

Esta demora técnica y logística mantendría los precios del petróleo en un rango elevado de entre $100 y $110 por barril durante el resto de 2026. La retención de influencia por parte de Irán sobre el tráfico del Estrecho mantendría los riesgos de suministro en niveles altos, impidiendo que el mercado recupere su equilibrio previo de forma inmediata.

¿OTRO DATO RELEVANTE?

Esta situación de fricción prolongada encarecería drásticamente las primas de riesgo de los seguros marítimos y los costos de flete a nivel global. El incremento sostenido comenzaría a filtrarse en la economía real, presionando la inflación y complicando las políticas monetarias de los bancos centrales, que se verían obligados a retrasar los recortes de tipos de interés previstos.

¿QUÉ MÁS PASÓ?

Los inversores en este escenario deben priorizar empresas con márgenes de beneficio sólidos y cadenas de suministro diversificadas que puedan resistir un entorno de costos operativos al alza. La clave aquí es entender que la apertura del paso no significa el fin de la crisis, sino el inicio de una recuperación lenta y costosa.

¿OTRO ACONTECIMIENTO?

El riesgo más crítico surge ante la posibilidad de que la interrupción logística o la escalada militar se prolongue durante varios meses, superando el umbral del trimestre de normalización. En tal caso, el barril de petróleo podría dispararse por encima de los $130 o $150 dólares, alcanzando un punto de ruptura económica conocido como destrucción de la demanda.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

A estos niveles, el costo de la energía se vuelve prohibitivo para la industria pesada y el transporte, forzando una contracción severa de la actividad económica mundial. Históricamente, choques que se mantienen durante varios meses derivan en periodos de estanflación, donde el crecimiento se estanca mientras los precios continúan subiendo, invalidando las proyecciones de beneficios corporativos.

PARA NO PERDER DE VISTA

Esta duración prolongada obligaría a los mercados a adoptar un manual de protección contra la recesión absoluta. La respuesta tradicional de diversificación suele romperse en estas circunstancias; habitualmente, los bonos del tesoro actúan como refugio cuando las acciones caen, pero en un choque energético que dure meses, ambos activos pueden perder valor simultáneamente debido a que la inflación erosiona el valor real de los cupones.

POR ÚLTIMO

Esto exige a los gestores de patrimonio mirar hacia activos tangibles y sectores que se benefician directamente de la inestabilidad, como el oro, las materias primas agrícolas, las empresas de ciberseguridad y la industria de defensa, que actúan como coberturas naturales contra la fragmentación del comercio global.

EN CONCRETO

El equilibrio entre el crecimiento económico y la estabilidad de los precios está hoy más que nunca a merced de la diplomacia y la operatividad en las rutas de navegación. Los inversores deben estar preparados para ajustar su exposición de riesgo de manera dinámica, reconociendo que incluso una apertura del Estrecho conlleva un trimestre de vulnerabilidad residual.

![]()

Conclusión: la prudencia debe ser el norte de los inversores

La prudencia dicta mantener niveles de liquidez más altos de lo habitual para capitalizar las oportunidades que surjan tras las correcciones de mercado o para refugiarse en sectores, como la salud y los servicios públicos, que históricamente ofrecen mayor resistencia cuando el consumo global se retrae ante los altos precios de la energía y los cuellos de botella logísticos.

![]()

|