EN RESUMEN

- Llegó la hora de terminar con el alivio cuantitativo.

- Si la FED libera sus bonos, algún ajuste habrá.

- Los hawkish y dovish se pelean en ese plan de “vuelo”.

UNA POLÍTICA MONETARIA NO CONVENCIONAL

LA NOTICIA

Para bajar las tasas de interés y expandir la oferta monetaria, la Reserva Federal aplicó el llamado alivio cuantitativo. La finalidad era estimular la economía, tras la crisis de 2008.

DAME CONTEXTO

El alivio cuantitativo es una expansión masiva de las operaciones de mercado abierto de un banco central mediante la compra de valores del gobierno u otros del mercado, como bonos y títulos respaldados por hipotecas (MBS, por sus siglas en inglés), en un esfuerzo por promover el aumento de los préstamos y la liquidez.

¿OTRA NOVEDAD?

También conocida como una flexibilización cuantitativa, equivale a una política monetaria no convencional. Con la crisis financiera de 2008, el Banco de Japón y el Banco Central Europeo también se anotaron en esa historia.

EN FIN

Los analistas coinciden en que la aplicación más exitosa de esta política fue hecha por la Reserva Federal de Estados Unidos (FED), pero, como todo tiene su final, ahora se busca un lento desmantelamiento de esa enorme cartera de bonos acumulados y he ahí el dilema.

¿“VUELO” CONTRACTIVO O EXPANSIVO?

LA NOTICIA

Para entender esta historia dos palabras entran en acción: hawkish (halcones) y dovish (paloma), porque, según la visión que se tenga sobre la política monetaria, cada lado elige un “vuelo” contractivo o expansivo.

RETROCEDE

Un hawkish, en este caso, prefiere levantar sus alas con mucho cuidado, más bien las contrae, porque responde a una política restrictiva cuya lectura inmediata es la de un potencial aumento de tasas de interés.

CUÉNTAME SOBRE EL DOVISH

Un dovish abre sus “alas” en respuesta a una política expansiva y su mensaje es la de un posible recorte de tasas o un plan de estímulo.

¿QUÉ MÁS PASÓ?

Cuando la “tormenta” de 2008 los halcones y palomas se miraron de reojo y tuvieron que unirse para encontrar vientos favorables y salir de esa turbulencia.

¿ALGO MÁS?

Actualmente, las palomas favorecen la flexibilización cuantitativa porque la ven como una forma de estimular la economía, lo que, además, está en sintonía con la filosofía dovish.

EN SÍNTESIS

La FED se abre paso para comenzar a salir de esa cartera y existen diferencias, pero no todo es blanco y negro. Hay grises. Por ejemplo, Janet Yellen ha sido descrita como un halcón, pero en sus decisiones como presidenta del ente ha lucido como una paloma. Los miembros del banco central cambian a veces de hawkish a dovish y viceversa.

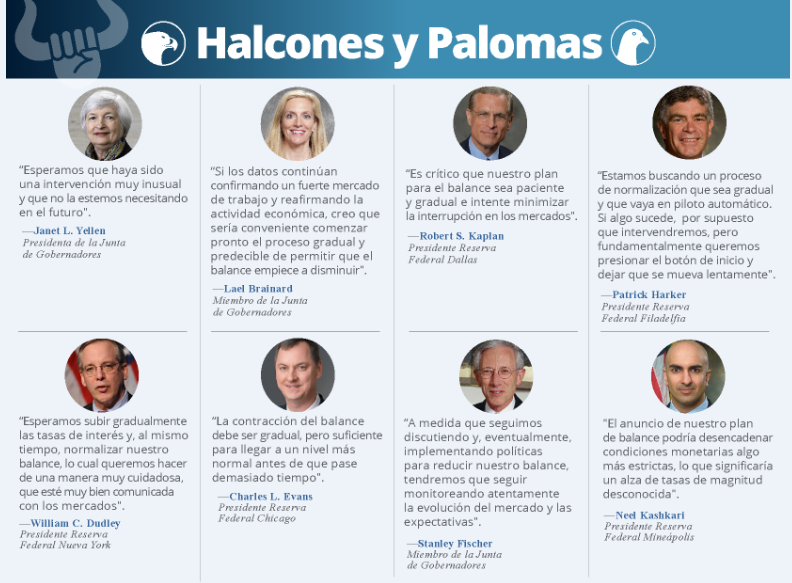

HABLAN LOS PROTAGONISTAS HAWKISH Y DOVISH

LA CARGA QUE HA SIDO UN ALIVIO

LA NOTICIA

Antes de la crisis de 2008, la FED tenía en su balance entre $700.000M y $800.000M en bonos del Tesoro.

PONME AL DÍA

Luego de la implementación del alivio cuantitativo se propuso mantener un promedio de $2B (billones) en su balance, llegando a un máximo de $4,5B en octubre de 2014.

PARA NO PERDER DE VISTA

- En noviembre de 2008 la FED anunció que compraría $800.000M en deuda bancaria, notas del Tesoro estadounidense y MBS de bancos miembros y, entre marzo y octubre de 2009, compró $300.000M en títulos del Tesoro a largo plazo. Finalmente, en junio de 2010, compró letras del Tesoro a largo plazo para mantener sus tenencias en niveles récord en torno a $2B.

- En noviembre de 2010 la FED anunció que aumentaría la flexibilización cuantitativa, comprando $600.000M en títulos del Tesoro, y en septiembre de 2011 hizo la operación twist -al expirar los bonos del Tesoro a corto plazo se compran títulos de largo plazo- a la vez que aumentaba sus compras de MBS.

- En septiembre de 2012, la FED anunció la compra de $40.000M en MBS y continuó con la operación twist, sumando un total de $85.000M de liquidez al mes. Asimismo, anunció que mantendría la tasa de fondos federales en 0 hasta 2015.

EN CONCRETO

En diciembre de 2012, la FED compró otros $85.000M en títulos del Tesoro a largo plazo en MBS, terminó con la operación twist y prometió comprar más títulos hasta que el desempleo cayera por debajo de 6,5% o la inflación subiera por encima de 2,5%.

CUANDO EL MANEJO ECONÓMICO VA EN REVERSA

LA NOTICIA

En septiembre de este año se espera que la FED comience a revertir el proceso de flexibilización cuantitativa. Los pagos de intereses y principal de los títulos vencidos no serán reinvertidos en el mercado de bonos. Al 2 de agosto son $4,43B (billones).

¿QUÉ SIGNIFICA ESTO?

Este proceso se conoce como reducción de balance, ya que a medida que los bonos y los MBS maduran, el lado del activo del balance de la FED disminuye. Se espera que el proceso entero sea largo y está pensado para no causar ninguna interrupción económica.

¿OTRO ACONTECIMIENTO?

A pesar de esto, hay mucha incertidumbre sobre la reacción que tendrá el mercado ante esta situación ya que es algo que no se ha visto con anterioridad.

EN FIN

Algunos mencionan que la baja volatilidad observada se empezaría a revertir a medida que el alivio cuantitativo vaya en reversa, mientras que otros consideran que si la FED comienza la reducción de balance, encontrará resistencia por parte de los mercados.

CONCLUSIÓN: TARDE O TEMPRANO VENDRÁ UN AJUSTE

Es poco probable que se postergue dicha disminución, pero, independientemente de esa decisión monetaria, es probable que haya un aumento de la tasa de referencia en diciembre. De igual manera se produciría un ajuste en los precios de los bonos del Tesoro americano y los títulos respaldados por hipotecas.