EN RESUMEN

- Índice Mundial MSCI registró ganancias de dos dígitos.

- Sólido desempeño para mercados emergentes.

- Inversores esperan que la FED mantenga las tasas de interés bajas.

CRECIMIENTO vs VOLATILIDAD

LA NOTICIA

Las noticias alentadoras sobre las vacunas del COVID-19 han impulsado la esperanza de un crecimiento económico más fuerte, iniciando una rotación en las acciones y sectores, a medida que los inversores miran hacia un futuro mejor. Sin embargo, la volatilidad a corto plazo es posible, ya que aún no hemos salido del túnel del coronavirus.

DAME CONTEXTO

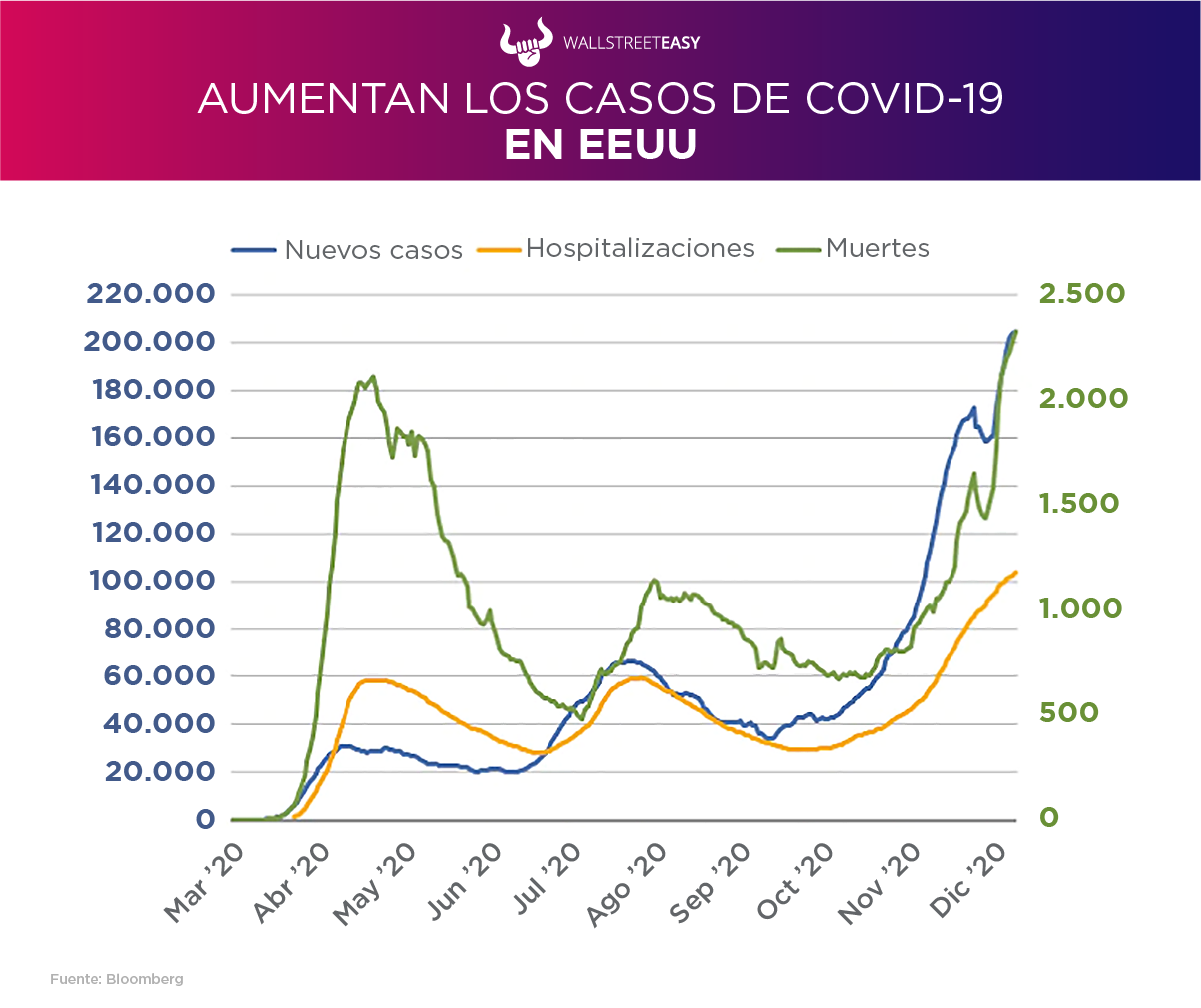

A medida que nos acercamos al final del año, la recuperación económica se ha reducido y es probable que el crecimiento económico a corto plazo tenga dificultades. El coronavirus continúa propagándose a un ritmo rápido, con un aumento en las hospitalizaciones y muertes, y la tercera ola ha llevado a EEUU a nuevos récords.

ESPERA, RETROCEDE

Los datos positivos de las vacunas y el aumento de las expectativas de crecimiento han respaldado la renta variable estadounidense en un grado increíblemente elevado desde principios de noviembre:

- A medida que los índices principales subieron a nuevos máximos, los sectores cíclicos más tradicionales, como el financiero y energético, lideraron el mercado al alza, y la participación entre las acciones se amplió.

- A partir de diciembre, los inversores continúan favoreciendo los nombres fuera de los sectores que obtuvieron mejores resultados durante la pandemia, como lo son tecnología de la información y consumo discrecional.

¿ENTONCES?

También se ha producido un sesgo que alejó a los inversores de las “cinco grandes acciones” (Apple, Microsoft, Amazon, Facebook y Google) del S&P 500, y un rendimiento superior en las otras 495 acciones:

- Cuando el mercado subió a sus máximos del 2 de septiembre, la primera cohorte superó a la última en 62 puntos porcentuales en lo que va de año (las «cinco grandes» aumentaron +65% y las otras 495 acciones subieron +3 %).

- Desde entonces, esa tendencia se ha revertido, modestamente, ya que los cinco grandes han caído –7%, mientras que los otros 495 han aumentado casi +7%.

- Las cinco empresas más grandes han visto disminuir su dominio en términos de desempeño últimamente, pero aún representan más de una quinta parte del índice en términos de capitalización de mercado

¿OTRO DATO RELEVANTE?

El cuarto trimestre ha sido poderoso para las acciones globales, con el índice mundial MSCI registrando ganancias porcentuales de dos dígitos hasta el 3 de diciembre. El optimismo sobre las vacunas y la desaparición de gran parte de la incertidumbre en torno a las elecciones estadounidenses ayudaron a impulsar el mercado.

ALGÚN ACONTECIMIENTO ADICIONAL

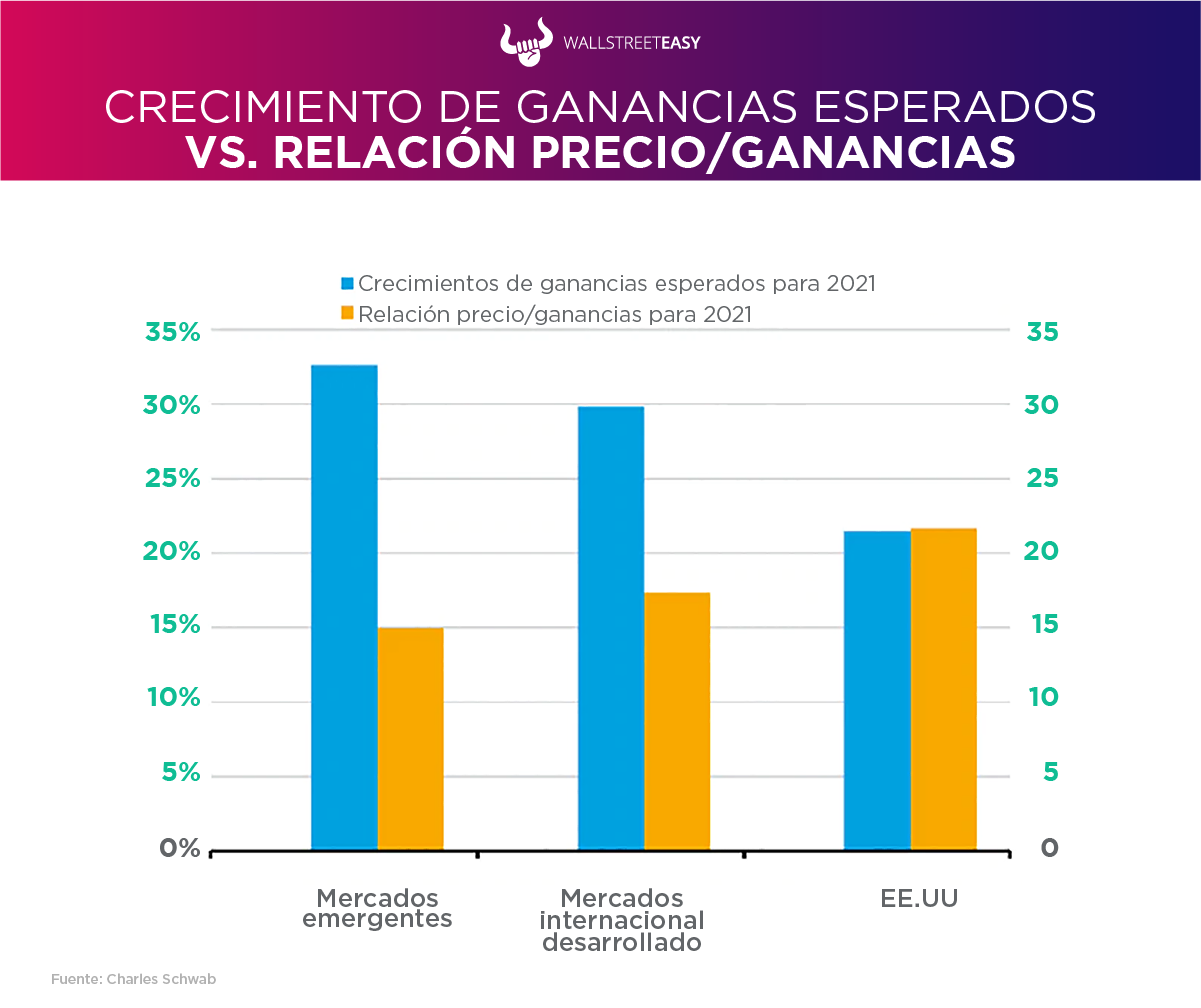

Las acciones de los mercados emergentes lideraron las ganancias, registrando un aumento del +15% en comparación con el +13% de las acciones internacionales desarrolladas, y el +9% de las acciones estadounidenses, y es probable que este desempeño puede presagiar lo que vendrá en 2021:

- China ha liderado la recuperación de la economía y los mercados mundiales en 2020, pero la rentabilidad superior de las acciones de los mercados emergentes en el cuarto trimestre se concentró en otros lugares.

- Las acciones chinas (medidas por el índice MSCI China) quedaron rezagadas frente a sus pares desarrollados internacionales y de mercados emergentes; siguiendo de cerca al S&P 500, aumentaron +9,3%. Esto puede deberse a que Asia tiene menos que ganar con una vacuna, ya que el virus está en gran parte bajo control en gran parte de la región.

- El sólido desempeño de las acciones de mercados emergentes provino de países fuera de Asia: América Latina, Europa del Este, África y Medio Oriente. América Latina, liderada por Brasil, ha registrado un aumento del +30% en el cuarto trimestre, medido por el índice MSCI Brasil en dólares estadounidenses.

- Las acciones se han mantenido resistentes a pesar del telón de fondo de Brasil (la región más amplia de América Latina) experimentando un aumento de nuevos casos diarios de COVID-19 y asegurando una cantidad mucho menor de dosis de vacuna en relación con el tamaño de la población en comparación con Europa o EEUU.

¿QUÉ MÁS PASÓ?

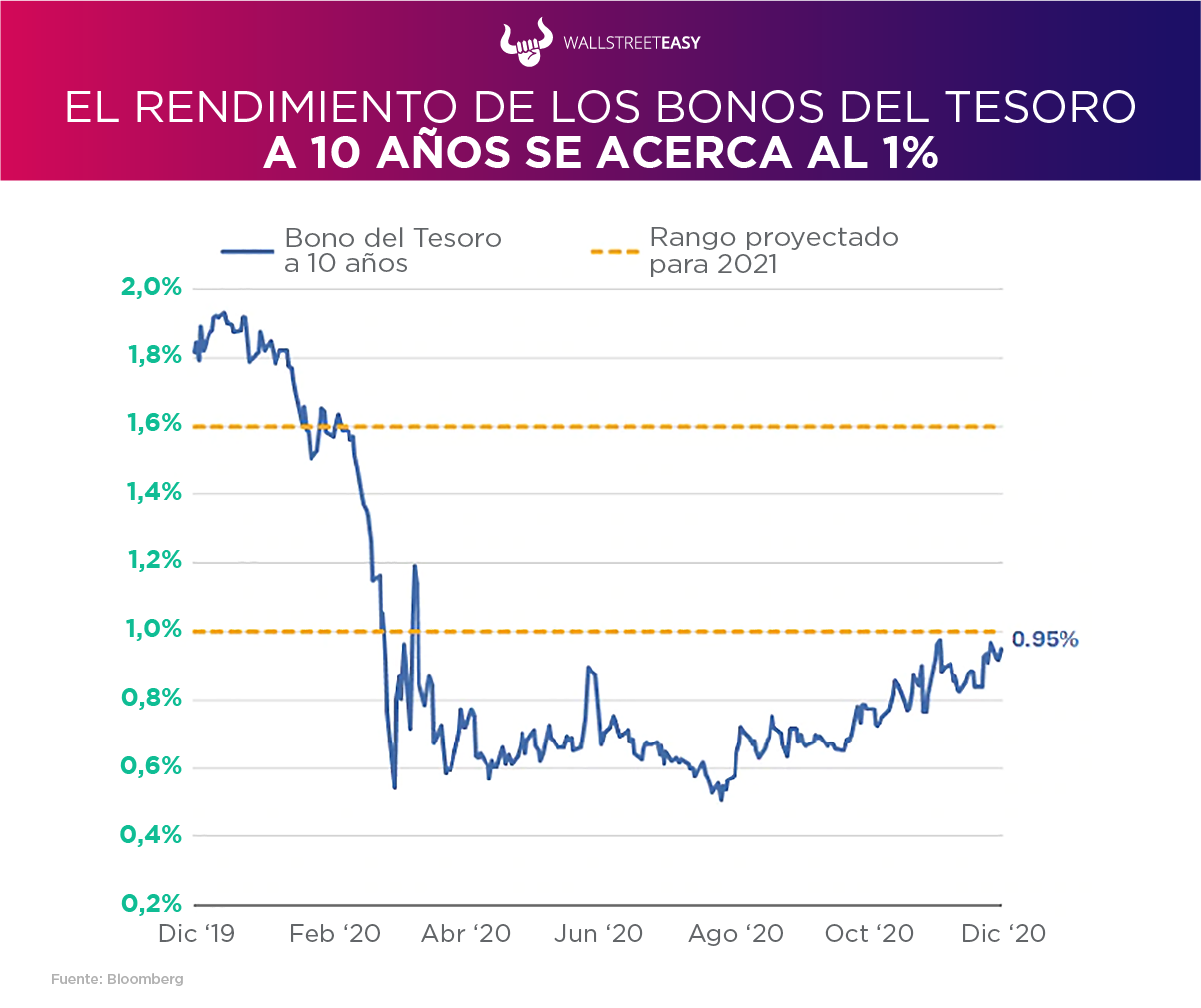

A principios de diciembre, los rendimientos de los bonos subieron a los niveles más altos desde el inicio de la crisis del COVID-19, impulsados por el optimismo sobre el crecimiento económico futuro. El rendimiento de los bonos del Tesoro a 10 años se acerca al 1% por primera vez desde marzo y la curva de rendimiento (la diferencia entre los rendimientos a corto y largo plazo) se ha acentuado.

¿OTRA NOVEDAD?

Los segmentos del mercado de mayor riesgo, como los bonos de alto rendimiento y los de mercados emergentes, han superado a los bonos del Tesoro en los últimos meses, otra señal de que los inversores anticipan un crecimiento más fuerte en 2021. Los rendimientos de los bonos con grado de inversión inferior han caído a mínimos históricos, y el diferencial de rendimiento entre los bonos de los mercados emergentes y los bonos del Tesoro ha vuelto a caer a niveles cercanos a la pandemia.

GRAF

PARA NO PERDER DE VISTA

Las expectativas del mercado de una mayor relajación de la Reserva Federal son vulnerables a la decepción. Muchos inversores esperan que la FED mantenga bajas las tasas de interés a largo plazo aumentando la cantidad de bonos a largo plazo que compra. Cualquier decepción del banco central podría ser fuente de volatilidad.

POR ÚLTIMO

Los términos de un posible paquete de alivio fiscal aún están en el aire, pero pueden no ser suficientes para ayudar a algunas industrias y empresas a sobrevivir durante el invierno. En consecuencia, los incumplimientos pueden aumentar en el mercado de bonos de alto rendimiento.

EN CONCRETO

Si bien las expectativas de una recuperación más sólida han aumentado, la propagación del virus sigue siendo el problema más importante a corto plazo. No es probable que los cierres masivos vuelvan a entrar en vigor, pero se han vuelto a introducir restricciones regionales en algunos estados y ciudades.

CONCLUSIÓN: TIEMPOS DE VOLATILIDAD

El sentimiento no presagia una reversión inmediata para las acciones, pero sugiere que el mercado puede ser más vulnerable a los catalizadores negativos. Dada la naturaleza de esta crisis, es probable que se presenten en algún tipo de noticias relacionadas con virus o vacunas. Independientemente de la turbidez asociada con la pandemia, es importante mantener la disciplina en torno a la diversificación y el reequilibrio.