PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 830,2M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa un aumento de 4,1M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una baja de 2,4M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina subieron en 2,6M de barriles hasta llegar a 233,5M. Los analistas habían calculado una disminución de 2,5M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, aumentó en 900.000 barriles hasta los 123,4M. Se esperaba un incremento de 972.000 barriles.

- Las exportaciones de crudo se ubicaron en 3,1M de barriles diarios (bpd), una baja de -29,1% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $78,81, lo que representa +0,39% en comparación con el día miércoles.

El pasado lunes se había ubicado en $77,74, un aumento de +2,8% en relación con el cierre de la semana anterior.

El precio del barril ha subido +1% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Las interrupciones del suministro han aumentado la presión sobre los precios del gas en todo el mundo, con subidas simultáneas en Europa, Asia y EEUU hasta alcanzar su nivel más alto en 2024:

- Los futuros europeos del gas TTF se dispararon +13% en un día tras detectarse grietas en la plataforma Sleipner de Equinor y, aunque las reparaciones ya han concluido, la referencia regional sigue rondando los 35 euros por MWh ($11 por mmBtu);

- Una serie de casos de fuerza mayor en Australia, el último de ellos en la planta de Chevron en Wheatstone, que se vio obligada a interrumpir la producción tras una interrupción del lunes, ha empujado los precios regionales del GNL hasta los $12 por mmBtu;

- El sentimiento en torno al gas natural en EEUU también ha mejorado notablemente, con el Henry Hub cerrando por encima de $3 por mmBtu por primera vez desde principios de enero de 2024 y el posicionamiento de los fondos de cobertura volviéndose largo después de dos años de sufrimiento.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Tras semanas de tibias estadísticas de demanda, por fin podríamos estar a punto de ver cómo se dispara la demanda estival: Los informes sobre la escasez de combustible para aviones en Japón, la opinión relativamente optimista de

Goldman Sachs sobre la demanda de combustible para el transporte durante el verano y la perspectiva de una reposición del

SPR estadounidense han elevado los futuros del Brent por encima de los $81 por barril.

¿OTRO ACONTECIMIENTO?

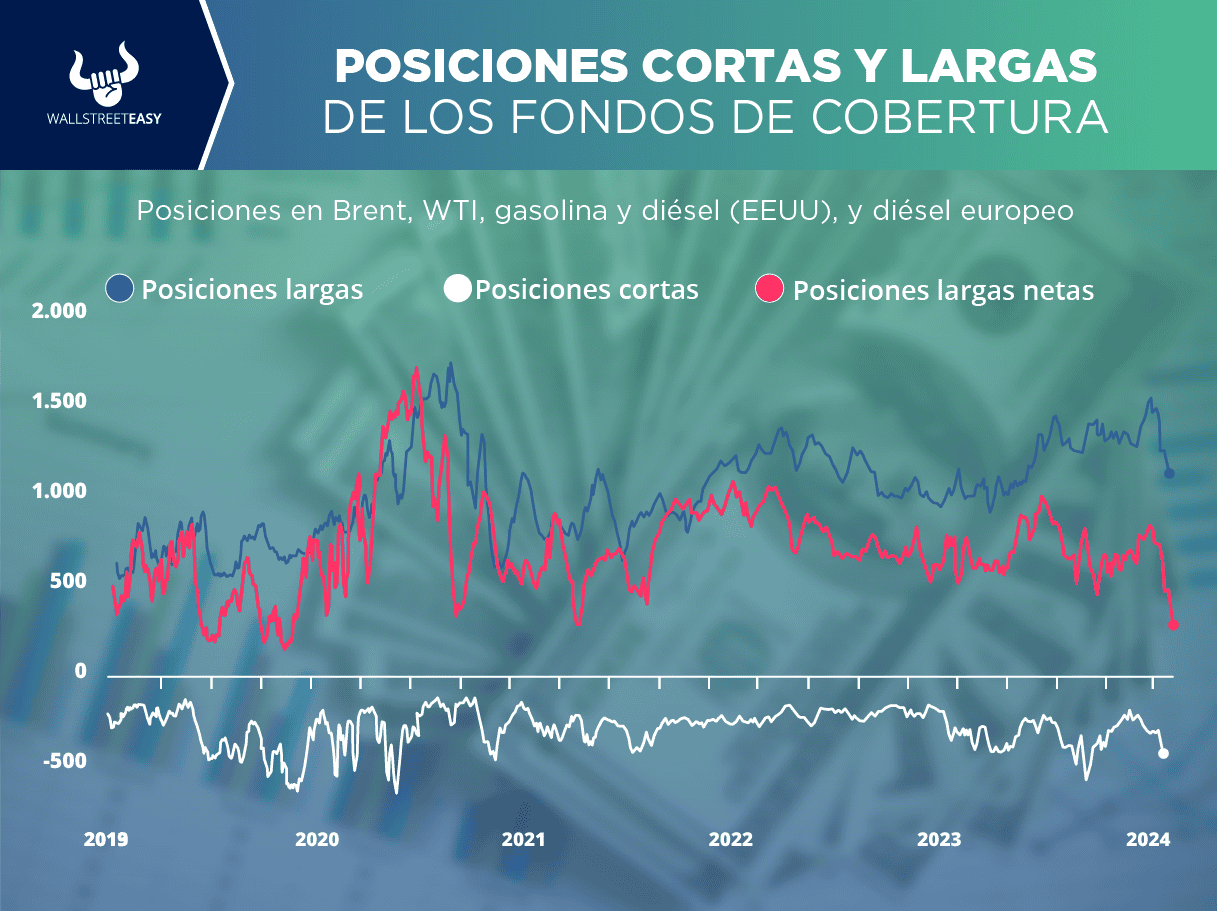

Los inversores de cartera abandonaron una cantidad récord de posiciones largas en la semana que finalizó el 4 de junio, ya que la perspectiva de que la

OPEP+ recupere la producción en 2025 agrió el sentimiento alcista, vendiendo un total de 194M de barriles en los seis principales contratos de futuros.

¿OTRA NOVEDAD?

Las acciones de la petrolera

Saudi Aramco subieron esta semana después de que la empresa recaudara $11.200M en su oferta secundaria de acciones, con al menos la mitad de las ventas supuestamente destinadas a inversores internacionales.

¿ALGO MÁS?

Se espera que las exportaciones de crudo saudí a China toquen fondo en julio, ya que las refinerías chinas nominaron solo 36M de barriles para el próximo mes, optando por otras fuentes de crudo, a medida que los barriles de Medio Oriente Medio se encarecen al aplanarse los márgenes.

PARA NO PERDER DE VISTA

Las milicias

houthis han atacado esta semana dos portacontenedores, el

Tavvish, de propiedad suiza, y el

Norderney, de propiedad alemana, dañando ambos con misiles balísticos antibuque a unas 70 millas náuticas al suroeste de Adén.

POR ÚLTIMO

La Agencia Internacional de la Energía (IEA) prevé que el gasto mundial en

upstream aumente +7% este año, hasta $570.000M, ligeramente por debajo del ritmo del 9% interanual de 2023, insistiendo en que es mucho más de lo necesario.