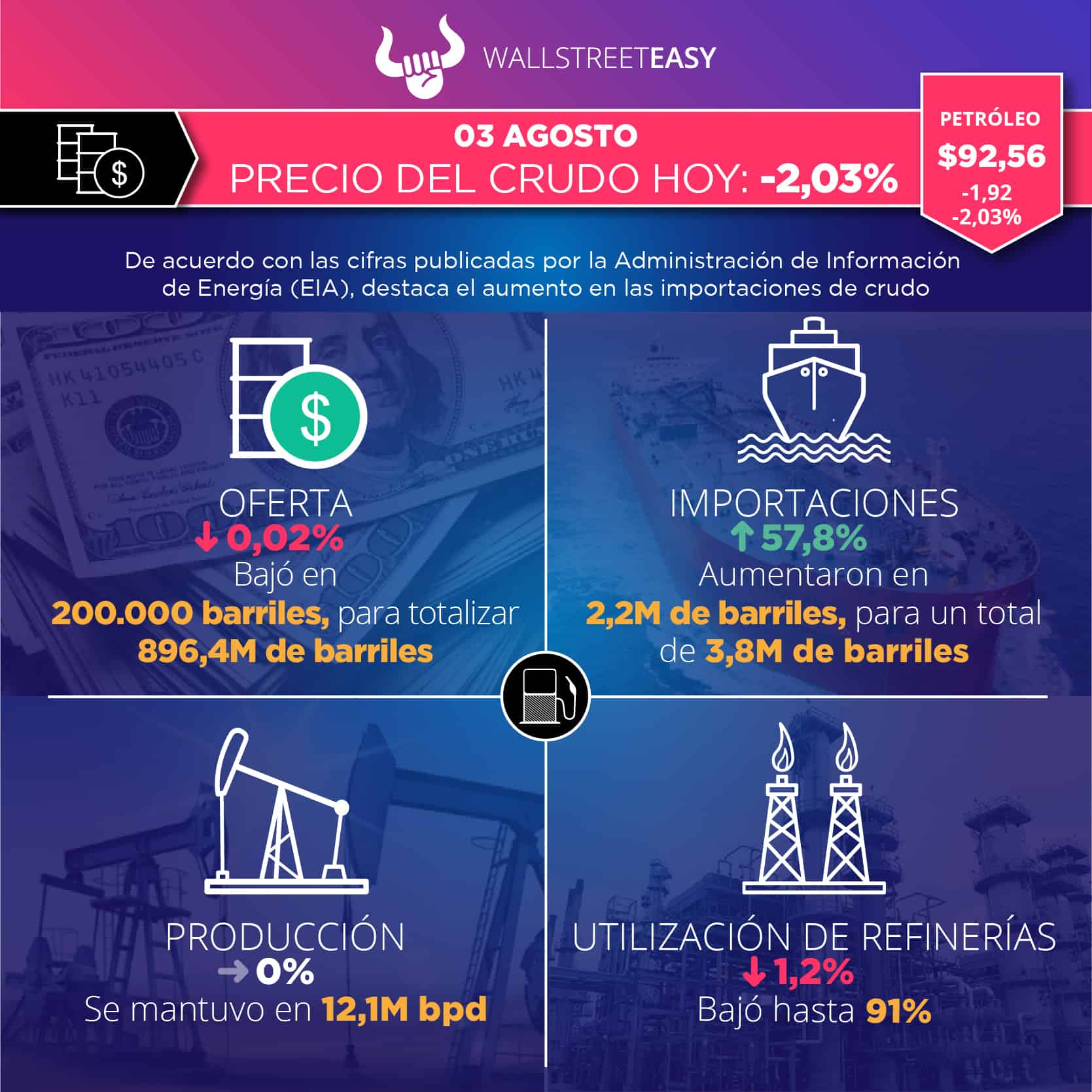

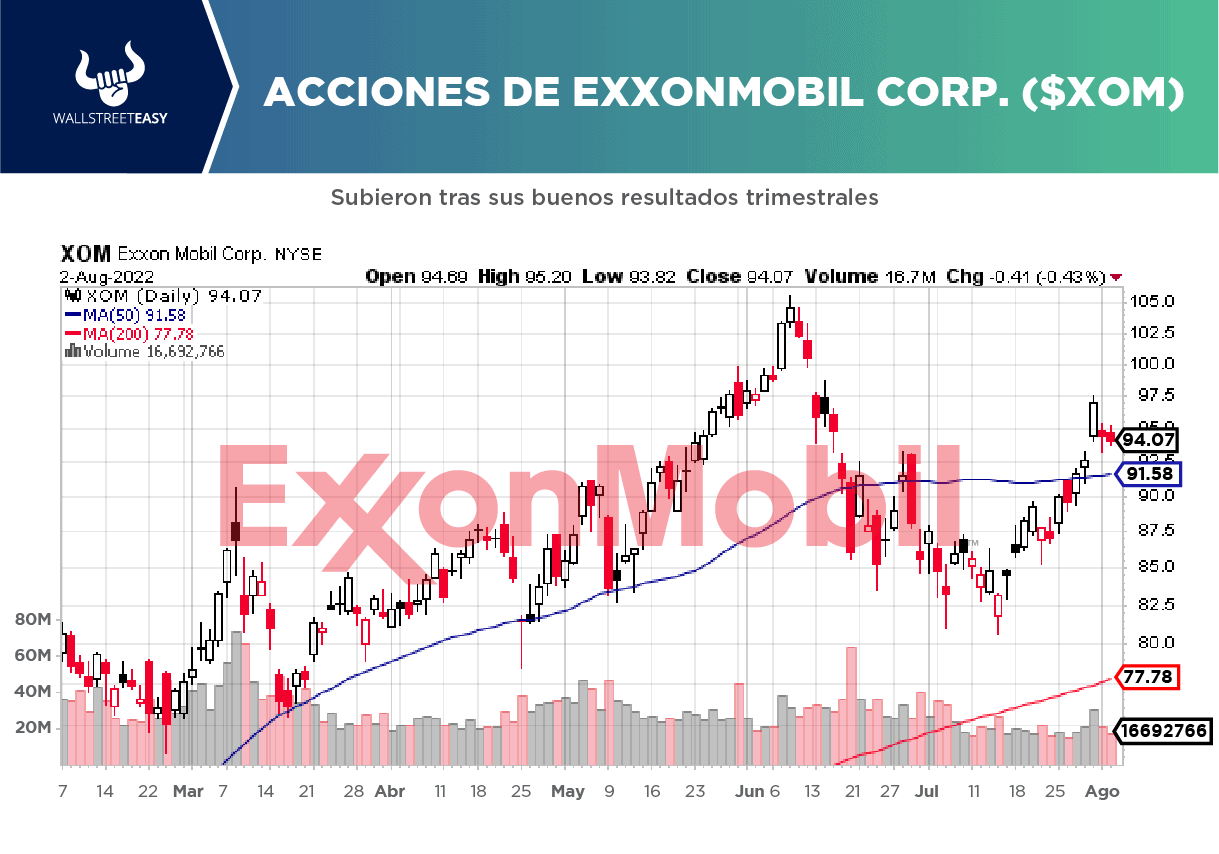

PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 896,4M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa una baja de 200.000 barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una subida de 2,1M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina subieron en 200.000 barriles hasta llegar a 225,3M. Los analistas habían calculado una baja de 204.000 barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, disminuyeron en 2,4M de barriles hasta los 109,3M. Se esperaba una disminución de 351.000 barriles.

- Las exportaciones de crudo se ubicaron en 3,5M de barriles diarios (bpd), una baja de -22,7% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $92,56, lo que representa -2,03% en comparación con el día martes.

El pasado lunes se había ubicado en $93,89, un descenso de -4,7% en relación con el cierre de la semana anterior.

El precio del barril ha bajado -14,6% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Con una previsión meteorológica de enfriamiento y nuevo máximo de producción durante el fin de semana, los operadores de gas natural enviaron inicialmente los futuros de septiembre a la baja al cambiar el calendario a agosto. Además:

- Los modelos meteorológicos del mediodía que mostraban más calor en la Costa Este invirtieron rápidamente el curso de los futuros del gas Nymex para septiembre. Los futuros de septiembre subieron 5,4 céntimos a $8,283 /MMBtu, y los de octubre subieron 5,2 centavos a $8,260.

- Los precios del gas al contado ampliaron sus pérdidas de finales de la semana pasada en medio de lluvias que se produjeron en el Medio Oeste y Este de EEUU, que mantuvieron las temperaturas a raya. El promedio nacional de gas al contado del IGN bajó 19 centavos a $8,140.

- Bespoke Weather Services dijo que todavía se espera un calor casi récord para esta semana, y que los próximos 15 días serán más calurosos de lo normal. Sin embargo, los modelos han tendido a sobrepasar el nivel de calor previsto a lo largo del verano, y de cara a mediados de agosto, es probable que surjan algunas tendencias más frescas.

- Dato: En 2021, el consumo mundial de gas natural alcanzó un nuevo máximo histórico, superando el récord anterior establecido en 2019 en +3,3%, según reporte de bp ($BP).

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Las grandes petroleras están anunciando muy buenos beneficios para el segundo trimestre de 2022, con programas de recompra de acciones acelerados. Mientras tanto:

- La atención del mercado se encuentra centrada en la reunión de la OPEP+, donde no se espera que se acuerde aumentar drásticamente la producción, pero quizás gradualmente.

- Los precios del Brent se han estancado en torno a los $100 por barril en lo que va de semana.

- La debilidad estructural de la demanda derivada de los débiles datos manufactureros mundiales y la lucha de Europa por contener el problema energético con Rusia podrían empujar al crudo hacia un territorio de dos dígitos.

- Mientras los mercados siguen sin saber dónde están las turbinas del Nord Stream 1, Rusia ha dicho que es poco lo que puede hacer para renovar el bombeo a lo largo del oleoducto, ya que sigue suministrando sólo el 20% de la capacidad nominal con sólo una turbina en funcionamiento.

- El Departamento del Tesoro y el Departamento de Estado de EEUU impusieron sanciones a otras seis empresas, con sede en Hong Kong, Singapur y Emiratos Árabes Unidos, por facilitar supuestamente el comercio de crudo y productos petroquímicos iraníes, la tercera ronda de listas negras en los últimos dos meses.

¿OTRO ACONTECIMIENTO?

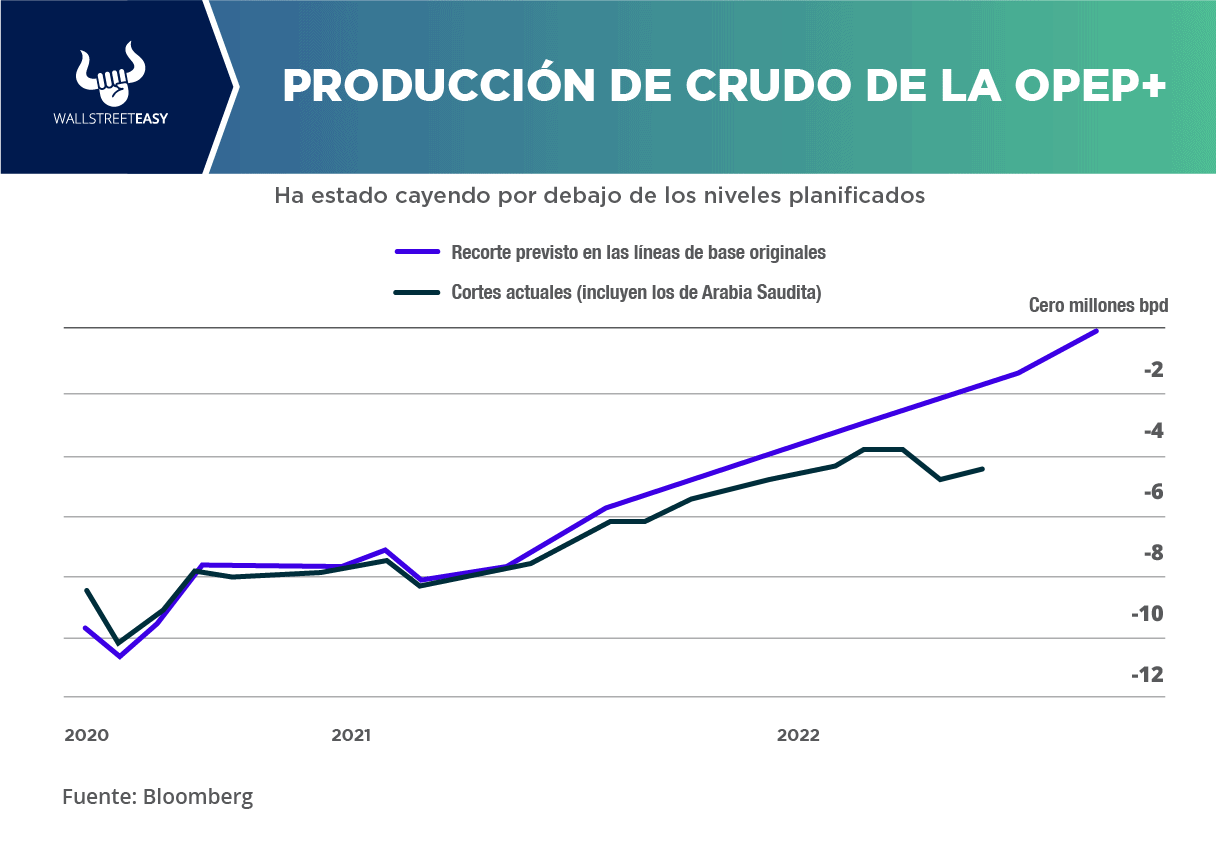

Tras más de dos años de recortes coordinados de producción, la

OPEP+ ha llegado al punto en que ya no debe aumentar los objetivos de producción y más bien, replantearse el futuro del grupo petrolero de 18 miembros:

- La mayoría de los analistas no esperan cambios, o solo muy moderados, en la orientación de la producción de la OPEP+ para septiembre de 2022: con las cifras de junio, que ya alcanzan un elevado índice de cumplimiento del 320%, el aumento de la oferta sigue siendo el principal reto para los miembros.

- El empeoramiento de las perspectivas de la demanda desempeñará un papel en la toma de decisiones de la organización, ya que el grupo quiere mantener los precios lo suficientemente altos como para generar grandes beneficios sin obstaculizar el suministro adecuado al mercado.

- Dado que Rusia se enfrenta a una serie de sanciones a partir de 2023 y, por lo tanto, es susceptible de sufrir caídas de la producción, Arabia Saudí pretende mantener a la OPEP+ como fuerza de coordinación del mercado, prefiriendo evitar las crisis repentinas, ya que ese país ha llegado a disfrutar de un prolongado periodo de ganancias.