PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 799,3M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa un aumento de 8,7M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una subida de 9M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina aumentaron en 700.000 barriles hasta llegar a 216,4M. Los analistas habían calculado una caída de 1,79M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, disminuyeron en 1M de barriles hasta los 105,6M. Se esperaba una baja de 3,51M de barriles.

- Las exportaciones de crudo se ubicaron en 4,7M de barriles diarios (bpd), un alza de +2,1% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $74,22, lo que representa -4,60% en comparación con el día martes.

El pasado lunes se había ubicado en $77,83, un incremento de +2,2% en relación con el cierre de la semana anterior.

El precio del barril ha bajado -13,1% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural se mantuvieron estables en las operaciones de ayer, mientras el mercado analizaba un pronóstico mixto para finales de noviembre y principios de diciembre:

- Tras registrar pérdidas diarias en las últimas tres sesiones, el contrato Nymex de diciembre se mantuvo sin cambios en $2,882.

- Los datos meteorológicos durante la noche continuaron un tramo reciente de "oscilaciones salvajes", esta vez con un aumento de 12 grados día de calefacción (HDD) del modelo americano, que borró un ajuste más cálido de 9 HDD observado en una ejecución anterior el lunes, dijo NatGasWeather.

- El modelo europeo, por su parte, sufrió "pocos cambios" durante la noche, y ambos conjuntos de datos siguieron anunciando un patrón "suficientemente frío" para finales de esta semana hasta el 2 de diciembre, aunque con temperaturas previstas "demasiado cálidas antes y después".

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Los mercados del petróleo están de nuevo en vilo ante la cumbre de la

OPEP+, con llamamientos a mayores recortes circulando, al mismo tiempo que rumores de que los miembros no están preparados para acordar una respuesta coordinada:

- Por esto el repunte del lunes, en el que el Brent volvió a alcanzar los $82 por barril.

- Salvo sorpresa en el informe de inventarios de petróleo de EEUU de esta semana, toda la atención se centrará en Viena.

- Hoy, los precios del petróleo se desplomaron -4% después de que la OPEP confirmara oficialmente que la reunión prevista para este fin de semana se pospondría para el 30 de noviembre.

- El aplazamiento se ha vinculado al descontento de Arabia Saudita por los niveles de producción de otros miembros.

¿OTRO ACONTECIMIENTO?

Las acciones petroleras de Argentina se han disparado hasta +40%, después de que el candidato liberal Javier Milei fuera anunciado ganador de la segunda vuelta de las elecciones presidenciales, prometiendo nacionalizar

YPF ($YPF), reducir el gobierno y recortar los impuestos.

¿OTRA NOVEDAD?

Las milicias

Houthi de Yemen se han apoderado del carguero

Galaxy Leader, vinculado a Israel, cuando transitaba por el Mar Rojo, amenazando con hacer lo mismo con cualquier otro buque que pase frente a las costas de Yemen y añadiendo una nueva capa de riesgos de seguridad marítima para los transportistas.

¿ALGO MÁS?

El Ministerio de Energía de Rusia, alegando el exceso de oferta interna y la bajada de los precios, levantó las restricciones a la exportación de gasolina, introducidas el 21 de septiembre para hacer frente a la escasez de combustible en el país, y prevé exportar unos 150.000 bpd a partir de diciembre.

PARA NO PERDER DE VISTA

Tras meses de conversaciones con Trinidad y Tobago, así como con

Shell ($SHEL), operador del proyecto, se espera que Venezuela apruebe una licencia de 25 años para que la compañía energética británica explote el yacimiento Dragon, de 4,2 TCf, situado a ambos lados de su frontera marítima.

POR ÚLTIMO

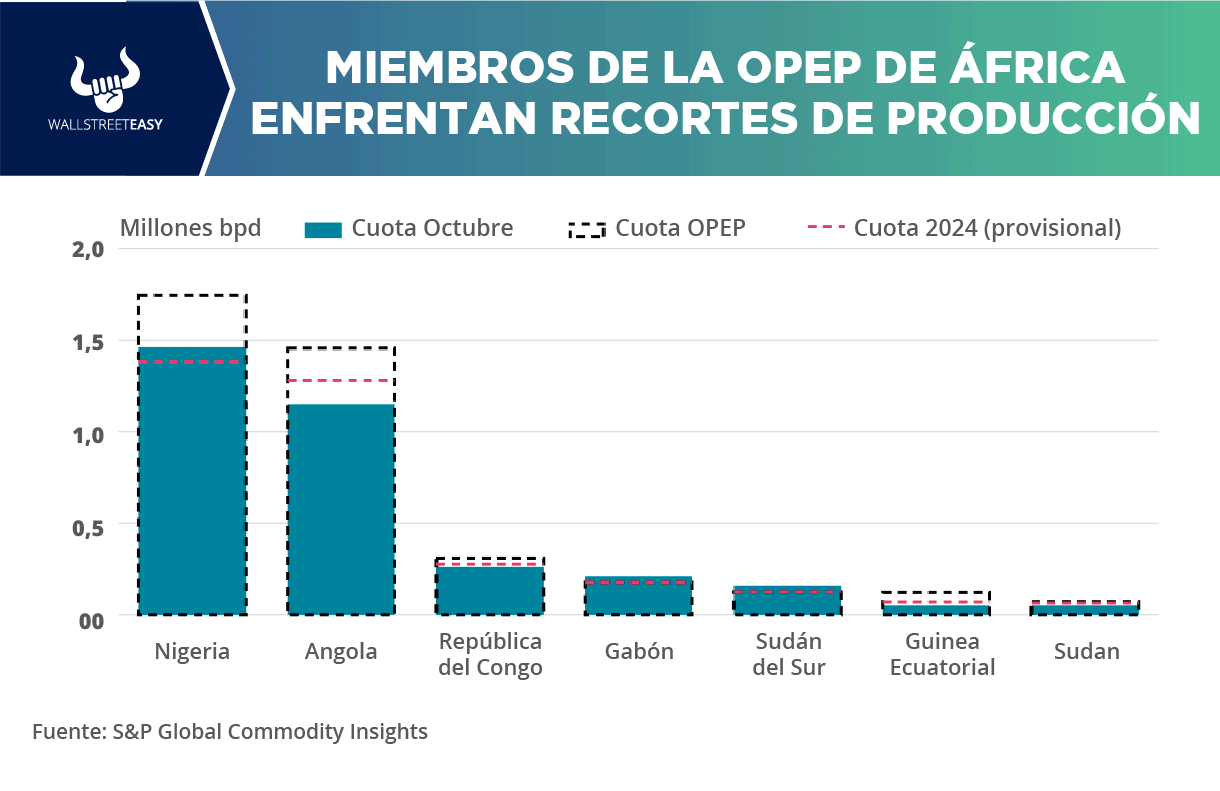

Mientras la

OPEP+ se prepara para su reunión del 26 de noviembre, los productores africanos lamentan tácitamente la recalibración por parte del grupo petrolero de los objetivos de producción para 2024, que frenarán la cantidad máxima que pueden producir Nigeria o Angola:

- Tras unas tensas negociaciones en junio, todos los países africanos acordaron que se les aplicarían cuotas más bajas para 2024 a menos que pudieran demostrar una mayor capacidad de producción antes de noviembre, lo que explica en parte las extraordinarias cifras de producción de Nigeria y Angola.

- Nigeria, que bombeó solo 1,38M bpd de media en el primer semestre de 2023, ha estado 400.000 bpd por debajo de su cuota de la OPEP, al igual que Angola, que sigue teniendo una cuota de 1,46M bpd, a pesar de que su producción media solo supera ligeramente el millón bpd.

- Tres consultoras de upstream, Rystad, IHS y WoodMac, han presentado sus cifras de capacidad de producción africana a la secretaría de la OPEP y se cree que la reunión de la organización decidirá su destino este domingo.