COMENZÓ EL CAMINO HACIA LA NORMALIZACIÓN

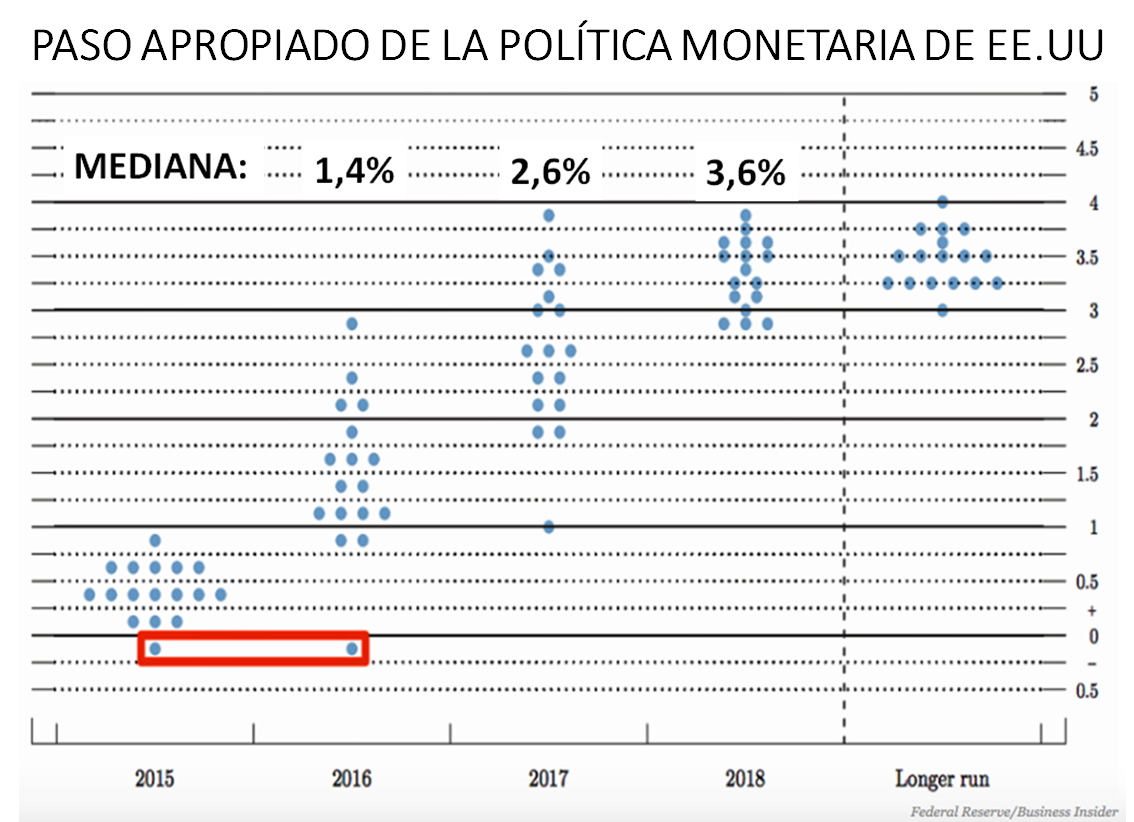

Las tasas despertaron tras estar en coma por casi una década. El rango subió a 0,25–0,50%. Ni el frágil estado de la economía mundial ni la presión adicional que pondría un dólar encarecido sobre las petroleras en riesgo de caer en bancarrota, pudieron frenar esta decisión. El comité de la Reserva Federal (FED) juzgó que ha habido una mejora considerable en el ámbito laboral (objetivo #1 de la FED) y aseguró que las condiciones están dadas para que la inflación suba a su objetivo de 2% (objetivo #2 de la FED) a mediano plazo… Pero si no ha llegado a 2% en siete años, ¿por qué prevén que llegará cuando las variables macro y la política monetaria juegan en contra?

Hay varias hipótesis detrás del por qué la FED optó por subir las tasas: (i) preservar su credibilidad, (ii) la caída del crudo/encarecimiento del dólar jugarán en contra de la inflación temporalmente, y (iii) es prudente repotenciar su arsenal de estímulos financieros para atacar la próxima recesión. Independientemente de la razón, lo cierto es que las proyecciones de la FED (dot plot) apuestan a cuatro aumentos en 2016, al aspirar a subir las tasas de interés de 0,5% a una mediana de 1,4%.

LA RESERVA FEDERAL CONFÍA EN LA ECONOMÍA Y EMPEZÓ A REDUCIR LA LIQUIDEZ DEL MERCADO

Y si queda alguna duda sobre lo decidida que está la Reserva Federal para mantener su tendencia hawkish y subir más las tasas, basta con revisar la autorización de la FED de Nueva York para que tesorería reduzca la liquidez en un orden de $2 trillones. Esta operación se conoce en inglés como “overnight reverse repo”. La idea es que restándole liquidez al mercado, la Reserva Federal tiene margen para elevar las tasas de interés.

ESTRATEGIA 2016: CONSEGUIR LOS SECTORES GANADORES ES 50% DE LA BATALLA

De cumplirse estas proyecciones sobre los próximos pasos de la FED, podríamos ver una rotación de 180 grados en los resultados del miércoles en la bolsa. En virtud de que el DOW cayó más de 600 puntos al final de la semana, principalmente por un crudo que no consigue piso de soporte, dedicaremos la columna de hoy a analizar la reacción de los 10 sectores del mercado después de la decisión de la FED el pasado miércoles. También les diremos cómo pensamos configurar nuestro portafolio en 2016, basado en los sectores posicionados para generar los mejores rendimientos.

LAS APARIENCIAS ENGAÑAN

Los sectores que más subieron el miércoles, Servicios (utilities) y Telecomunicaciones, anticipando que las alzas de las tasas serán más lentas de lo esperado en 2016, deberían caer a los últimos puestos de la tabla; mientras que Tecnología y Salud, que quedaron de últimos ese día, serán los realmente beneficiados por las alzas de las tasas a mediano y largo plazo. A continuación los resultados de cómo quedaron los 10 sectores el miércoles:

PERCEPCIÓN DOVISH DEL MERCADO FUE APRESURADA

Aumentos en las tasas de interés no deberían ser considerados como “dovish”, especialmente cuando las proyecciones señalan una subida trimestral. Aumentos de tasas son análogos a aumentos en los costos de financiación y son, en esencia, restrictivos de la oferta monetaria.

A MAYORES DEUDAS, MAYOR VULNERABILIDAD ANTE NUEVAS SUBIDAS DE TASAS

Al analizar los balances de las industrias, confirmamos que justamente los sectores que paradójicamente más ganaron el miércoles son los que tienen 1) menor capacidad para pagar sus deudas a corto plazo (rango de liquidez), 2) una mayor parte de su patrimonio comprometido en créditos (rango de apalancamiento) o 3) menos flujo de caja para pagar tales préstamos, que ahora están más caros, por lo que a la larga serán los más perjudicados por el alza de las tasas. (Ver tabla)

1) Al revisar el rango de liquidez, vemos que los sectores Servicios públicos y Telecomunicaciones son los que tienen mayores compromisos y menores capacidades de pago. El peor parado es este último, pues por cada dólar prestado, tiene 79 centavos en activos líquidos para pagar. El que cuenta con mejor capacidad para pagar compromisos a corto plazo es Tecnología, aunque Materiales, Salud y Energía también están en buena situación.

2) Telecomunicaciones es también un sector extremadamente endeudado, como lo refleja el rango de apalancamiento (173%), seguido por Finanzas (156%) y, de nuevo, Servicios públicos (128%). El sector más atractivo al dividir los pasivos totales entre su patrimonio es una vez más el de Tecnología (45%), sorprendentemente superado solo por el de Energía (44%), donde justamente tenemos los bonos de Chesapeake (CHK) en el portafolio, por contar con activos suficientes que podrían liquidar para cumplir sus obligaciones a corto plazo.

3) Cuando se observa la relación entre las deudas netas y ganancias netas de los diferentes sectores, la historia cambia un poco. Al analizar la capacidad de pago de los sectores en función del flujo de caja, el sector Finanzas está en una posición bastante negativa, al tener una deuda 4,5 veces mayor a sus ganancias, y a este le siguen Servicios públicos (3,9), Materiales (3,8) y, nuevamente, telecomunicaciones (3,26); mientras que el sector industrial tiene el comportamiento más saludable. Tecnología es el único sector donde este indicador está en territorio negativo, por tratarse de empresas que están en plena expansión y aún están en rojo, como es el caso de Netflix (NFLX).

EL MERCADO DE BONOS CONFIRMA QUE SERVICIOS PÚBLICOS Y TELECOMUNICACIONES SERÁN LOS GRANDES PERDEDORES

El mercado de bonos confirma nuestras proyecciones de que los sectores Servicios públicos y Telecomunicaciones serán los más afectados por la subida de las tasas.

Desde que comenzó el programa de llevar las tasas de interés a cero (ZIRP), el gran ganador fue Servicios públicos porque requiere acceso a altos niveles de capital, mientras tiende a crecer lentamente y se beneficia de créditos abaratados.

El otro gran favorecido por préstamos baratos fue Telecomunicaciones, cuyas necesidades de capital y crecimiento son similares a las de Servicios públicos, lo que también se refleja en el comportamiento de sus bonos.

Todo lo anterior nos indica en resumen que Servicios públicos (VPU) y Telecomunicaciones (VOX) serán, entonces, los que tengan mayores caídas una vez adelantada la política de normalización de la FED. El incremento de los costos llevará a los inversionistas a buscar mejores retornos.

LOS QUE RÍEN DE ÚLTIMO, RÍEN MEJOR: SALUD Y TECNOLOGÍA DEBERÍAN RETOMAR EL TRONO

Al tener deudas relativamente bajas con respecto al resto del mercado, Salud (VHT) y Tecnología (VGT) se llevan el premio como los sectores más atractivos para invertir, en opinión de Qué Bolsa.

El sector Tecnología se caracteriza por acceder al capital a través de “angel investors” o “venture capital”, los cuales apuestan por las ideas presentadas por estas empresas y aportan capital a cambio de una participación accionaria, por lo que tiende a estar menos expuesto al mercado crediticio.

El sector salud también suele tener bajas deudas, y su rendimiento está correlacionado con la inflación de costos médicos, históricamente alta en Estados Unidos.

CONCLUSIÓN: EL PORTAFOLIO ESTÁ POSICIONADO PARA GENERAR MEJORES RETORNOS QUE EL MERCADO EN 2016

Al concentrar nuestras recomendaciones en Tecnología, Biotecnología, Finanzas y Consumo discrecional, nuestras inversiones están posicionadas para beneficiarse de las fuerzas macro que soplan a favor, así como de las micro.

En cuanto al sector Finanzas, explicaremos mejor en un futuro reporte por qué nuestras acciones están perfiladas a crecer pese a que la deuda neta sobre ganancias netas no sean favorables para este sector. De igual forma, explicaremos cómo la creciente fuerza laboral debe seguir apoyando al sector Consumo discrecional.

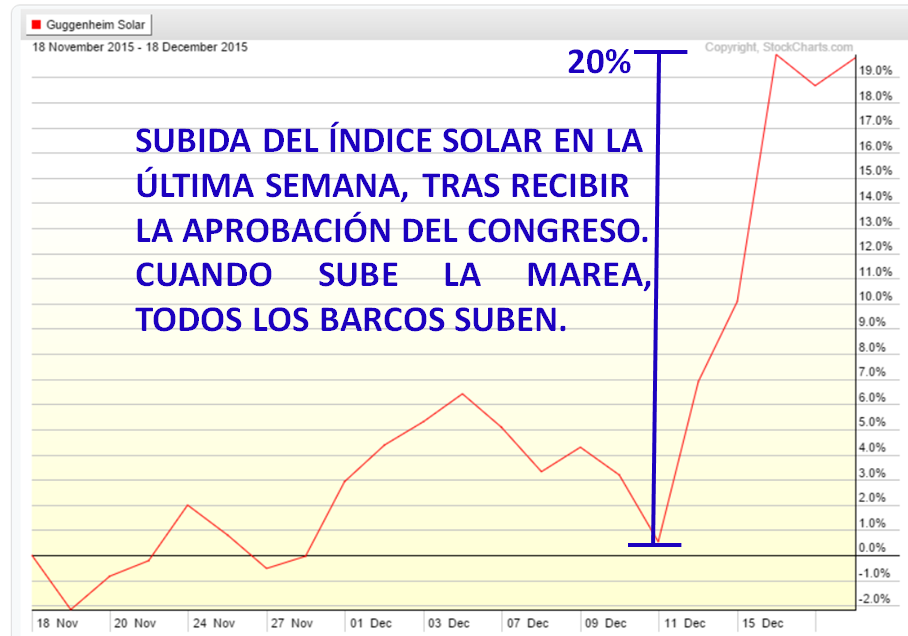

CUANDO LA MAREA SUBE, LOS BARCOS SUBEN

En Wall Street se utiliza un proverbio que dice que “cuando la marea sube, los barcos suben”. Eso fue lo que ocurrió la semana pasada con el sector solar (TAN), que subió 20% luego de que el congreso aprobó una extensión de cinco años en créditos de impuestos para estas empresas, lo que le despeja el camino alcista. De eso se trata, invertir en función de lo que indica el entorno y posicionarnos en un sector ganador, para que si se materializa la tesis macroeconómica, generemos retornos por encima del mercado. Atentos a nuestras próximas recomendaciones aquellos que deseen diversificar aún más sus portafolios.