EN RESUMEN

- Reportaron resultados las empresas del Dow Jones.

- 20 presentaron beneficios con el método de medición adicional.

- El 3T18 muestra la mayor precisión en los reportes desde 2016.

DOS MÉTRICAS, UN MISMO OBJETIVO

LA NOTICIA

El pasado viernes 16 de noviembre, las 30 compañías que componen el promedio industrial Dow Jones (DJIA) reportaron los resultados de ganancias correspondientes al 3T18 presentando números GAAP y Non-GAAP.

DAME CONTEXTO

Los números GAAP, siglas que significan Principios Contables Generalmente Aceptados, son aquellos reportados bajo las normas establecidas por la Junta de Contabilidad y Normas Financieras de EEUU, que fueron creadas para estandarizar la información financiera, facilitando así la comparación con otras empresas y el análisis de los inversionistas y acreedores.

EXPLÍCATE

Los números Non-GAAP son valores ajustados por las empresas que consideran que los GAAP no reflejan con precisión sus operaciones. De este modo, se les permite a las compañías mostrar sus propias cifras. Por lo general, ellas excluyen los gastos irregulares, como los relacionados con adquisiciones o reestructuraciones.

¿ENTONCES?

Las cifras Non-GAAP no están consolidadas bajo los principios de contabilidad aceptados en EEUU, por lo que las empresas que las usan deben también proporcionar las cifras GAAP.

¿QUÉ MÁS PASÓ?

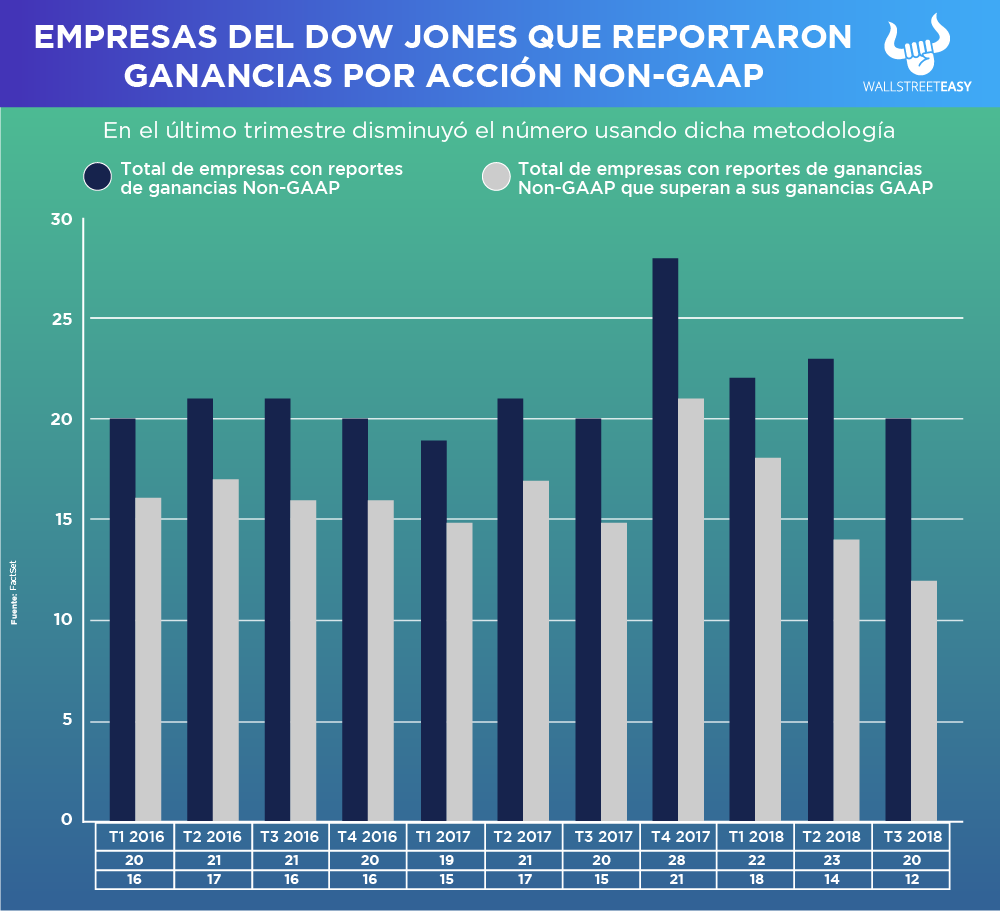

De las 30 empresas del DJIA, 20 de ellas, que se traducen en 67% del total, reportó beneficios por acción (BPA) bajo la metodología Non-GAAP, adicional a la tradicional, lo que sería la cantidad más baja de empresas reportando bajo dichos lineamientos desde el 3T17, ubicándose, además, por debajo del promedio calculado desde el 1T16 (72%).

¿ALGO MÁS?

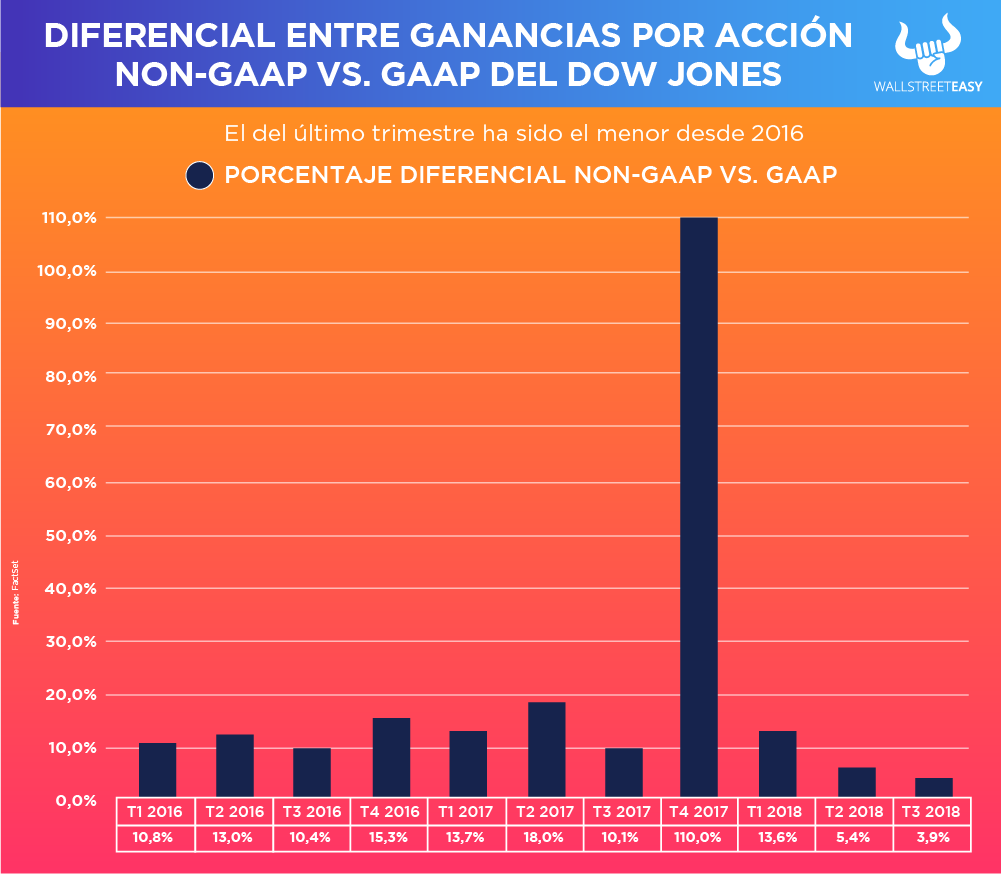

De las 20 empresas antes mencionadas, 12 de ellas (60%) tuvieron BPA Non-GAAP superiores a los GAAP, el porcentaje más bajo desde que FactSet empezó a calcular esta métrica en 2016. Esto también generó que, para el trimestre, la diferencia entre los BPA GAAP y Non-GAAP sea, de igual forma, la más baja desde 2016.

¿OTRA NOVEDAD?

Durante el 3T18 se generó una pequeña brecha en comparación con los períodos anteriores, de tan solo 3,9%. Destaca la diferencia observada para el 4T17, dado que allí se observó el impacto de la recién aprobada ley tributaria, cuya principal primicia era la disminución de las tasas impositivas para individuos y corporaciones; pero, a partir de allí, la diferencia ha ido disminuyendo paulatinamente.

EN CONCRETO

Siempre habrá opiniones mixtas en relación con el uso de las métricas Non-GAAP. Unos dicen que usar estas cifras da al mercado una imagen más precisa de las operaciones del día a día de una compañía, ya que los eventos únicos e irregulares distorsionan el verdadero desempeño. Mientras que los críticos consideran que, al no haber una metodología para el cálculo Non GAAP, las empresas pueden aprovecharse para excluir eventos que tienen un impacto negativo y así mostrar mejores números.

CONCLUSIÓN: DEBEN TENERSE EN CUENTA TODAS LAS VARIABLES

Es importante estar atentos, ya que los estudios han demostrado que es más probable que las cifras ajustadas excluyan más pérdidas que ganancias, así que los inversionistas no deben dejar de observar las cifras GAAP para evitar realizar un análisis incorrecto. En Wall Street Easy estamos para ofrecerte los mejores análisis que impulsen las mejores decisiones.