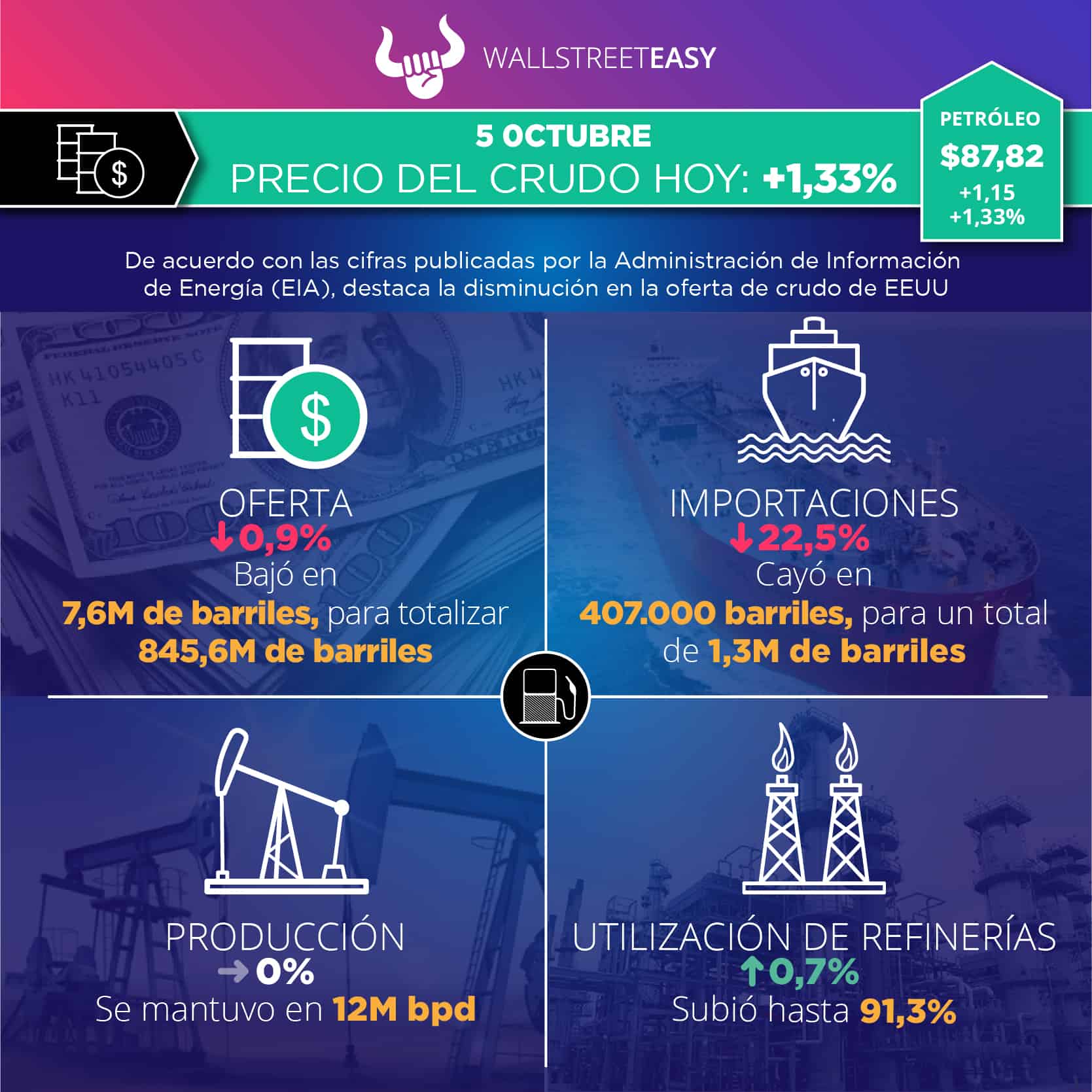

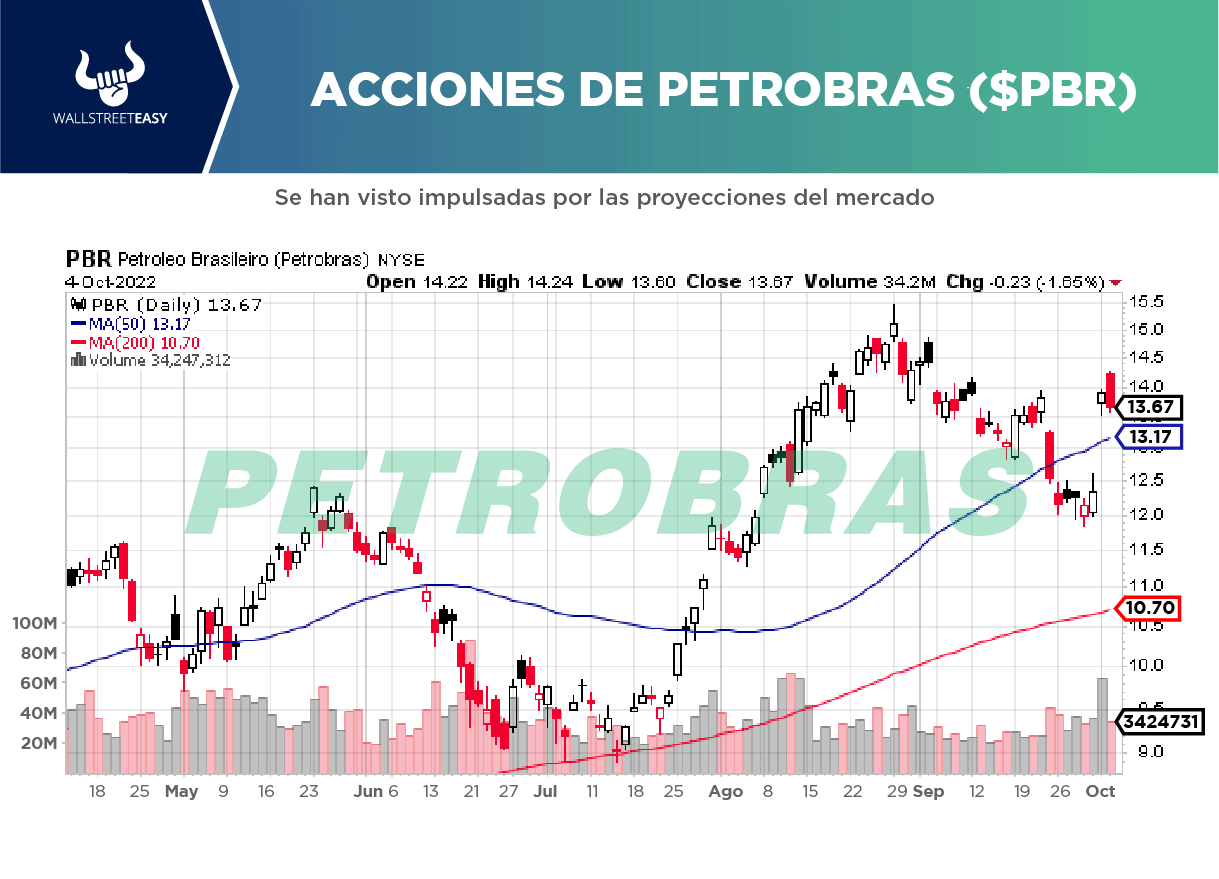

PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 845,6M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa una disminución de 7,6M de barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una baja de 1,7M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina bajaron en 4,7M de barriles hasta llegar a 207,5M. Los analistas habían calculado una baja de 3,4M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, disminuyeron en 3,4M de barriles hasta los 110,9M. Se esperaba una disminución de 4M de barriles.

- Las exportaciones de crudo se ubicaron en 4,5M de barriles diarios (bpd), una baja de -2% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $87,82, lo que representa +1,33% en comparación con el día martes.

El pasado lunes se había ubicado en $83,63, un alza de +4,9 en relación con el cierre de la semana anterior.

El precio del barril ha subido +1% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Después de una fuerte venta en la sesión anterior, los futuros del gas natural siguieron bajando en las primeras operaciones del martes, en medio de la disminución de los temores sobre la adecuación del suministro en invierno:

- Tras una caída de 29,6 centavos en las operaciones del lunes, el contrato Nymex de noviembre bajaba otros 5,6 centavos a $6,414 /MMBtu.

- Las tendencias de los datos meteorológicos fueron mixtas durante la noche, con el modelo americano añadiendo días-grado totales, pero el modelo europeo bajando las expectativas de días-grado, según NatGasWeather.

- El déficit de almacenamiento con respecto a la media de cinco años está en camino de reducirse a menos de 200 Bcf a mediados de octubre, "con el potencial de mejorar aún más si no hay mapas meteorológicos más fríos para la segunda mitad" del mes, añadió NatGasWeather.

- En cuanto a la oferta, las estimaciones de producción diaria de Wood Mackenzie mostraban ayer un descenso de aproximadamente 2,4 Bcf/día en la producción nacional, con una producción total que caía a 97,7 Bcf/d.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Tras varias semanas de debilidad impulsada por la macroeconomía, esta semana ha traído por fin algo más tangible a los mercados del petróleo. Veamos:

- La OPEP+ acordó hoy reducir su oferta en 2M bpd a partir del 1° de diciembre, lo que supone el mayor recorte de la oferta petrolera desde mayo de 2020.

- El mercado esperaba al menos un millón de barriles al día de las cuotas de producción, lo que representa alrededor del 1% del mercado petrolero global, por lo que la decisión toma por sorpresa a los mercados.

- Esa decisión se viene cocinando a fuego lento. En las próximas semanas, podría salir más petróleo del mercado, lo que reduciría aún más los suministros y, como consecuencia, afectaría directamente al precio.

- El acuerdo no tiene un impacto lineal en la producción real ya que los países se mantienen por debajo de sus cuotas máximas. En agosto, la producción de la OPEP+ fue de 3,6M bpd por debajo de lo establecido.

- El anuncio impondrá un fuerte costo para los grandes productores, Arabia Saudita, Kuwait y los Emiratos Árabes Unidos, quienes cuentan con margen ajustado de ajuste.

- Esta reducción de la producción se combinará con la entrada en vigor de las sanciones rusas y la liberación de la reserva estratégica (SPR) de EEUU para añadir una verdadera presión al alza a los precios del petróleo.

¿OTRO ACONTECIMIENTO?

La Administración Biden ha vuelto a despertar las emociones de la industria petrolera después de que la secretaria de Energía, Jennifer Granholm, culpara a las grandes compañías de no mantener suficientes inventarios de combustible, lo que aumenta las probabilidades de que se establezcan topes regulatorios a las exportaciones de combustible fuera de EEUU.

¿OTRA NOVEDAD?

El Observatorio Internacional de Emisiones de Metano de la

ONU declaró que las roturas de los gasoductos

Nord Stream 1 y 2 son probablemente la mayor emisión de metano de la historia, con una fuga de 22.920 kg por hora.

¿ALGO MÁS?

Pekín ha concedido una enorme cuota de exportación de 15M de toneladas para las refinerías, la mayor asignación individual en 2022, lo que allana el camino para un aumento de la demanda de crudo chino y de las operaciones de las refinerías.

PARA NO PERDER DE VISTA

El intercambio de prisioneros de alto nivel que supuso la liberación de cinco empleados de Citgo a cambio de dos venezolanos por presunto narcotráfico (sobrinos de la primera dama de Venezuela, Cilia Flores) ha supuesto un paso más hacia la normalización de las relaciones entre EEUU y Venezuela.

POR ÚLTIMO

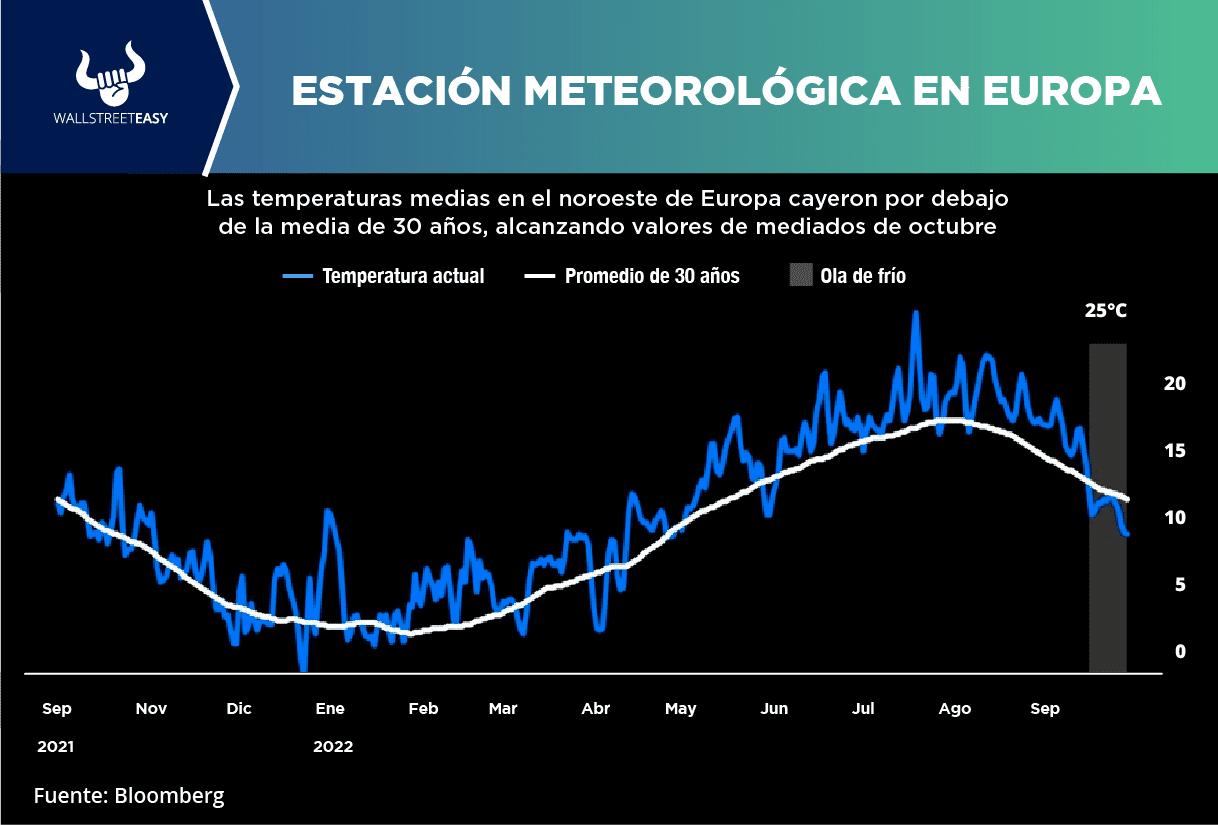

Como ha señalado

Bloomberg, el punto principal de la política europea de gas de cara a la temporada de invierno de 2022/2023, como lo es un menor consumo, no se está cumpliendo todavía:

- En la última semana de septiembre se ha producido la primera serie de temperaturas por debajo de la media en Europa y los consumidores alemanes han aumentado su consumo de gas hasta +14% por encima de la media de los últimos cinco años.

- Los Estados miembros de la UE han acordado reducir la demanda de gas en 15% este invierno, a partir de agosto, lo que significa que, a pesar de los elevados inventarios de gas, la pérdida de demanda se está retrasando considerablemente.

- Los precios al contado de referencia de la TTF en Europa, que alcanzaron su punto máximo a finales de agosto, se han desplomado últimamente hasta los 170 euros por MWh, -30% menos cada mes, pero todavía el triple que hace un año.