EN RESUMEN

- Para Morgan Stanley, el 60/40 tiene números interesantes.

- La inflación podría generar correlación más alta entre acciones y bonos.

- Los inversores podrían asumir más riesgo en renta variable.

![]()

|

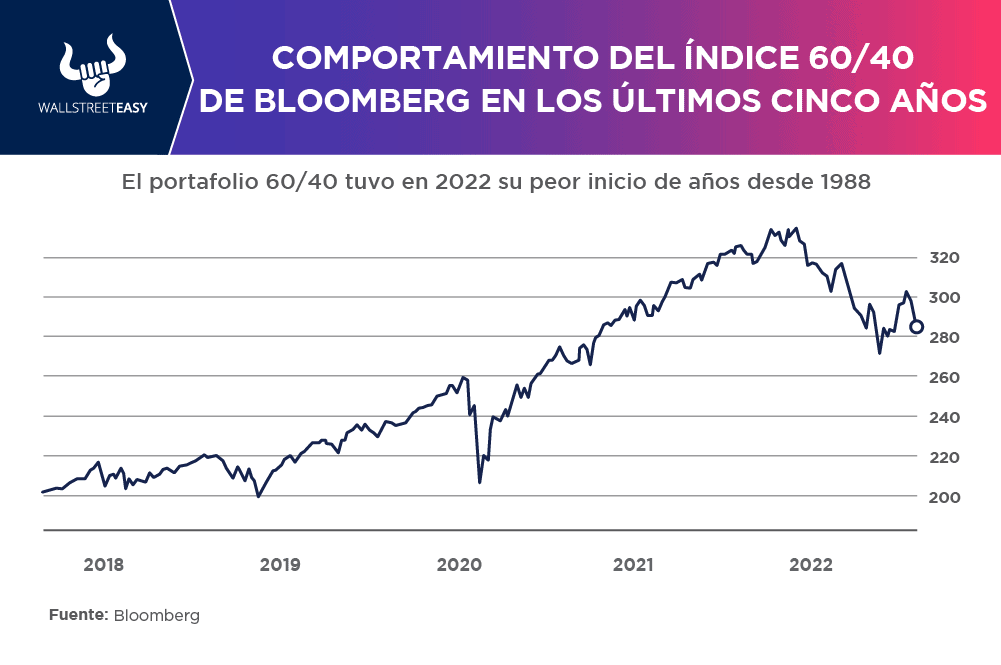

EL 60/40 NO BRINDA EL MISMO RENDIMIENTO QUE ANTES

LA NOTICIA

Es posible que la cartera clásica donde se tiene el 60% en acciones y el 40% en bonos ya no brinde el mismo nivel de rendimiento que antes, pero aún podría ser adecuado para algunos inversores, según un estudio realizado por Morgan Stanley.

DAME CONTEXTO

Desde la década de 1980, una cartera compuesta por un 60% de acciones y un 40% en bonos proporcionó constantemente atractivos rendimientos ajustados al riesgo, con retornos a menudo iguales o mejores que los del índice S&P 500 y con menor volatilidad.

|

¿ENTONCES?

Pero es posible que esta estrategia ya no tenga el mismo impacto. La inflación persistente y los crecientes temores de recesión han azotado a los mercados en 2022, generando fuertes obstáculos para la cartera 60/40. Si bien Morgan Stanley espera que esta cartera brinde rendimientos ajustados al riesgo más bajos en comparación con los de las últimas cuatro décadas, eso no significa que no siga arrojando números interesantes.

¿ALGO MÁS?

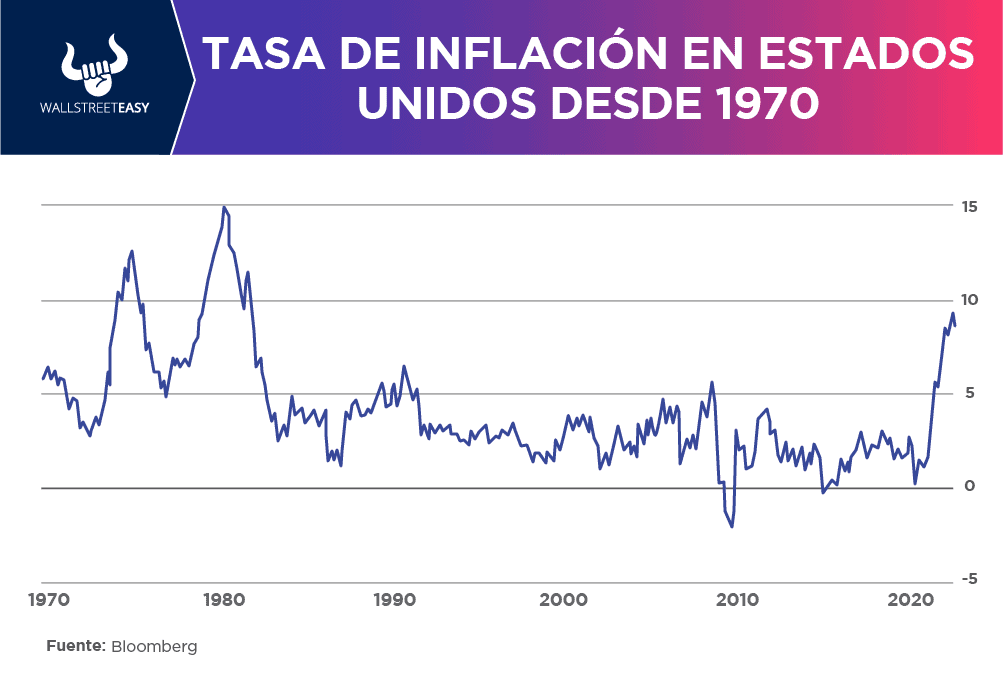

Uno de los estrategas de Morgan Stanley pronosticó recientemente un rendimiento de 10 años de alrededor del 6,2% anual para la estrategia, que es 3,9 puntos porcentuales por encima de su pronóstico de inflación, por lo que el 60/40 puede seguir siendo atractivo para algunos inversores. Para determinar el futuro de la cartera 60/40, es importante tener en consideración algunos puntos, en primer lugar, saber cuáles fueron los principales catalizadores del buen desempeño de esta cartera, el cual fue la desaceleración de la inflación.

¿OTRO DATO RELEVANTE?

A principios de la década de 1980, la Reserva Federal logró acabar con la alta inflación de la década anterior, y con eso vino la caída de los rendimientos del Tesoro y menores correlaciones entre acciones y bonos. Esto ayudó a proporcionar una diversificación atractiva y rendimientos saludables para ambas clases de activos.

¿QUÉ MÁS PASÓ?

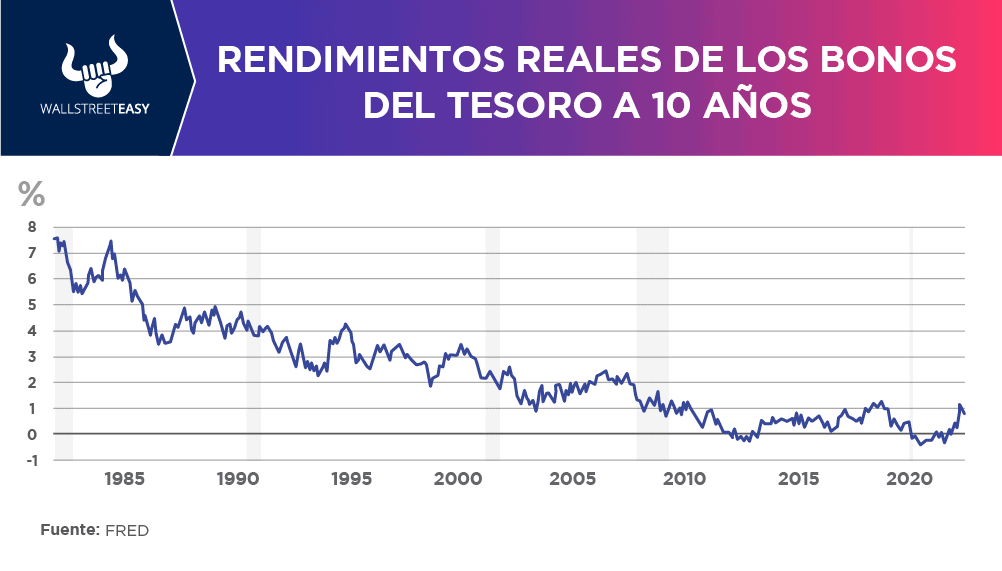

La caída de los rendimientos reales también contribuyó a la tendencia antes mencionada, y es que los rendimientos tienden a moverse inversamente con los precios de los activos.

¿OTRO ACONTECIMIENTO?

A medida que los rendimientos ajustados a la inflación (rendimientos reales), han venido cayendo gradualmente durante las últimas cuatro décadas, las acciones y los bonos tendieron a beneficiarse, ya que las empresas disfrutaron de costos de capital más bajos y valoraciones más altas de los activos financieros.

¿OTRA NOVEDAD?

Es probable que estas condiciones favorables desaparezcan a futuro debido a algunos factores que Morgan Stanley identificó: Niveles de inflación más altos podrían conducir a una correlación positiva más alta entre acciones y bonos, lo que reduciría los posibles beneficios de diversificación de una combinación de acciones y bonos.

ES MÁS

Por otro lado, es probable que los rendimientos reales aumenten junto con la inflación, lo que presionaría los precios de los bonos y haría que las acciones fueran menos atractivas, y que probablemente conduciría a rendimientos más bajos de la cartera 60/40.

PARA NO PERDER DE VISTA

Ante esta situación, los inversores pudieran asumir más riesgo en la renta variable para lograr rendimientos similares a los vistos en la cartera 60/40 durante los últimos 40 años, pero también pudieran consideran otras estrategias.

POR ÚLTIMO

Los inversores pueden aspirar a aumentar los rendimientos después de impuestos, mediante la implementación de estrategias como la recolección de pérdidas fiscales o el uso de pérdidas realizadas para ayudar a compensar las ganancias de capital a efectos fiscales.

EN CONCRETO

Una combinación de inversión activa y pasiva, e ir ajustando las asignaciones en respuesta a las condiciones cambiantes del mercado puede ser beneficioso con el tiempo.

![]()

CONCLUSIÓN: LOS BONOS COMO BUENOS DIVERSIFICADORES

Por supuesto, seguir con una asignación 60/40 puede seguir funcionando para algunos inversores y seguir ofreciendo sólidas rentabilidades ajustadas al riesgo. Es probable que los bonos sigan siendo buenos diversificadores para las acciones, lo que ayuda a amortiguar los efectos de la volatilidad, incluso si no ofrecen el mismo grado de diversificación que antes.

![]()

|