NAVIDAD PARA CONSUMIR MÁS…

La mesa está servida para que en su última sesión del año, que se llevará a cabo mañana jueves, el Banco Central Europeo (BCE) anuncie importantes cambios en su política monetaria, como ya lo ha venido anunciando su presidente, Mario Draghi.

El cambio viene en virtud de un pobre crecimiento de los precios de los productos y servicios en Europa. Y es que a pesar de que los europeos agradecerán no tener que desembolsar mucho más dinero que hace un año para comprar los regalos navideños, la economía no estará igual de agradecida: la inflación baja es enemiga de la inversión, por lo que el BCE está obligado a actuar si quiere rescatar su economía.

SI EL BCE NO ACTÚA, EL FANTASMA DE LA DEFLACIÓN SE PODRÍA ADELANTAR

Pese a la mejora económica que ha habido desde que el BCE inició su programa de estímulos, en marzo de este año, la inflación no ha logrado resucitar y ha generado temores de que entre en territorio de deflación.

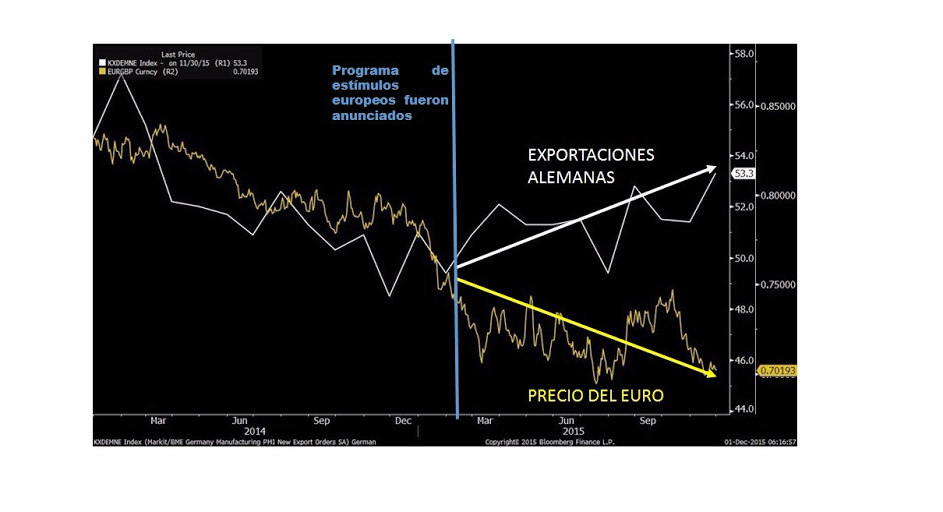

En la siguiente gráfica, la línea blanca indica claramente cómo se han beneficiado las exportaciones alemanas desde marzo (las órdenes subieron más de €105,90B o 20%), mientras que el precio del euro se ha precipitado 7% (línea amarilla) durante el mismo período.

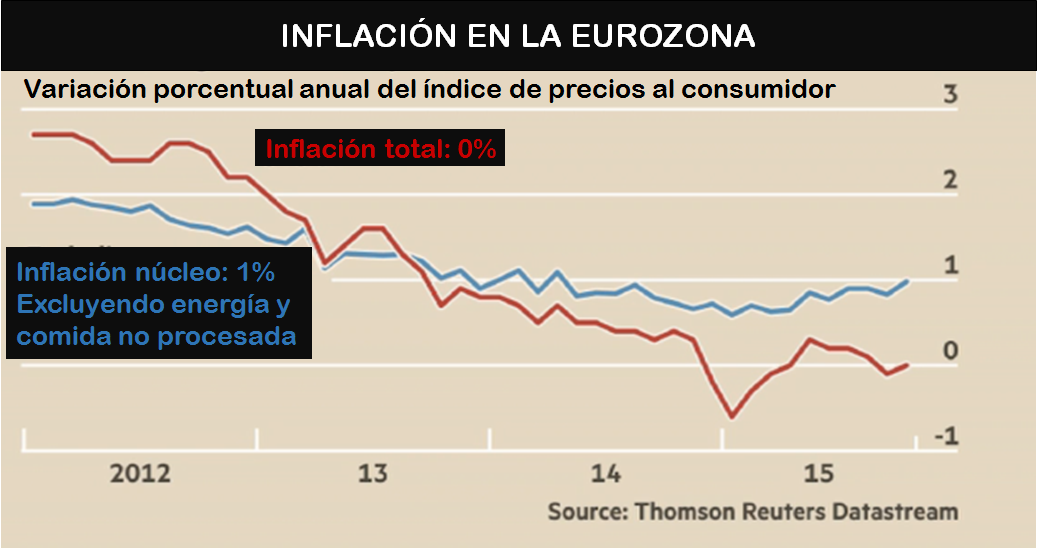

No obstante esta situación, la inflación total (línea roja) está en cero y en riesgo a caer en negativo, según esta otra gráfica. Si se excluyen comida y, especialmente, energía, que ha sido muy volátil en 2015 gracias al colapso del precio del crudo, apreciamos que la inflación núcleo (línea azul) se encuentra en 1%, mas sigue por debajo del objetivo anual de 2% del BCE.

SITUACIONES EXTREMAS, REQUIEREN MEDIDAS EXTREMAS

La mayoría de los analistas coincidimos en que son tres las armas principales que tiene el BCE para tomar cartas en el asunto e impulsar la inflación, que está muy por debajo del nivel deseado: (i) expandir el programa de compra de bonos o facilitación cuantitativa (Quantitative Easing (QE), por sus siglas en inglés), (ii) extender el actual QE sin cambiar su tamaño o composición, y (iii) aplicar tasas de interés negativas para los depósitos.

(i) ARMA #1: EXPANSIÓN DEL QE, REDUCIRÍA LA OFERTA DE BONOS

El BCE podría expandir el QE actual de compra de bonos de 60 billones de euros mensuales entre 10 billones y 60 billones de euros adicionales, para buscar incrementar la liquidez en el mercado; ya que esto reduciría considerablemente la oferta de bonos e impulsaría la inflación. Esto, además, podría ser un buen catalizador para aumentar los precios de estos instrumentos, reduciendo su rendimiento.

PRIVADOS CON CHANCE DE ENTRAR EN LA LISTA DE COMPRAS

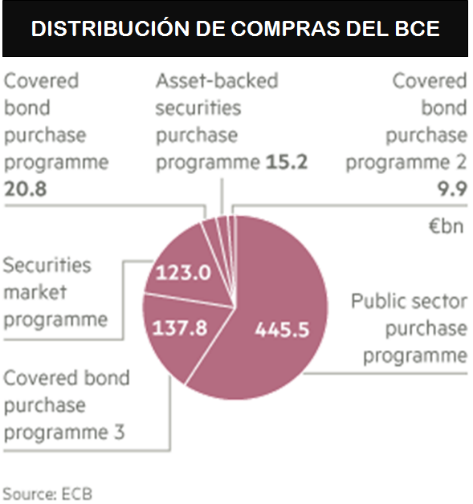

EL BCE podría, incluso, ser más creativo e incluir otros tipos de bonos a sus compras, que hasta ahora no habían sido relevantes. Por ejemplo, podría comprar más bonos privados, de los cuales solo ha adquirido a la fecha 123 billones de euros vs. los 444,5 billones de euros que posee en bonos de deudas soberanas. (Ver gráfica)

(ii) ARMA #2: EXTENSIÓN DEL QE, DEJARÍA QUE EL TIEMPO HAGA SU TRABAJO

Extender el QE actual sin cambiar su tamaño, composición, o sin agregarle tasas de interés negativas, significaría que el BCE estaría buscando comprar tiempo hasta que la inflación empiece a elevarse.

Hasta la fecha, lo previsto es que el programa de estímulos concluya en septiembre de 2016, pero los economistas esperan una extensión hasta finales de ese año.

EL EFECTO DEL ESTÍMULO NO ES INSTANTÁNEO

Desde que empezó el QE (marzo 2015), el BCE ha gastado €752B de los €1,1T destinados al programa. En función de que el efecto de la compra de bonos sobre la economía no es instantáneo, es plausible que el BCE quisiera dejar que el tiempo haga su trabajo.

Pero con un mercado malcriado, la extensión de tres meses es prácticamente necesaria para reforzar la confianza en el programa del BCE.

(iii) ARMA #3: TASAS NEGATIVAS AUMENTARÍAN LA DEMANDA

El uso de tasas negativas por parte del banco central buscaría incentivar la actividad crediticia en Europa, así como el consumo. Estas obligarían a los bancos a cobrarle a sus clientes por sus ahorros, lo que llevaría a los ahorristas a invertir o gastar si no quieren pagarle al banco, beneficiando en última instancia a la economía por la vía de una mayor demanda.

LA PARIDAD EURO/DÓLAR ESTÁ MÁS CERCA QUE NUNCA

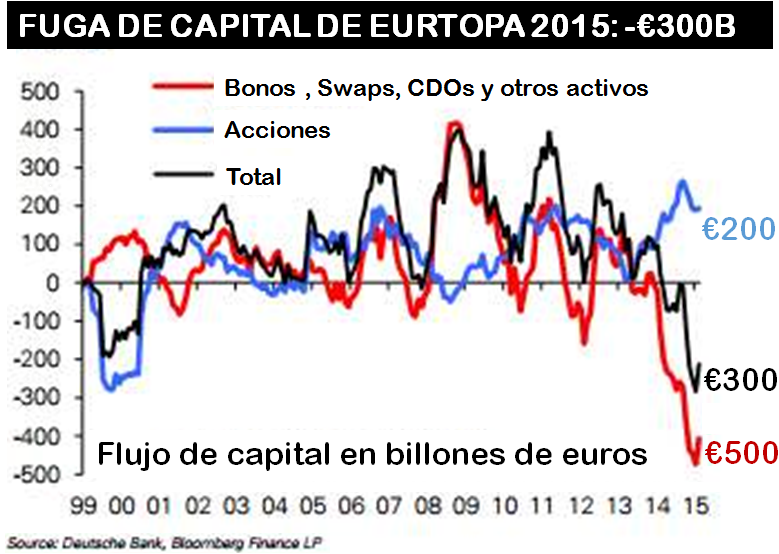

Al mismo tiempo, las tasas negativas de interés tumbarían al euro. A menor tasa, menores retornos, por lo que resultaría menos atractivo refugiar el capital en esa moneda. Ni hablar si las tasas europeas caen en territorio negativo. De hecho, analizando las entradas y salidas de capitales en Europa, vemos que han entrado €200B, mientras que han salido €500B. (Ver gráfica).

TASAS DE AHORRO PREVIO A LA REUNIÓN DEL BCE

Para los que llevan cuentas, la tasa de ahorro del BCE para bancos está actualmente en –0,20% (línea roja), mientras que la tasa de ahorro de bancos para personas naturales está en 0,05%.

TASAS DE AHORRO ESPERADAS POSREUNIÓN DEL 3 DE DICIEMBRE

Economistas anticipan una caída de 10 puntos base, por lo que la tasa de ahorro del BCE para bancos caería a –0,30%, mientras que la tasa de ahorro de bancos para personas naturales caería a –0,05%.

En conclusión, se estaría configurando la tormenta perfecta para que haya una emigración importante de capitales europeos, que pondrían al euro de rodillas. Pero debilitar al euro es «parte del plan» del BCE o, según Draghi, un efecto colateral…

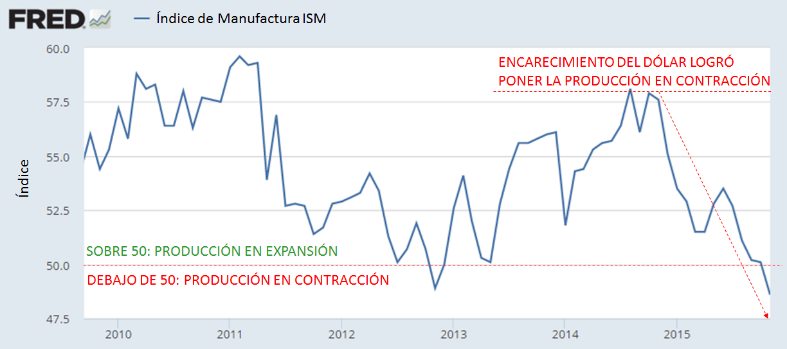

Con cualquier etiqueta que le quieran poner, la devaluación del euro (i) encarecería las importaciones, logrando que se incremente el índice inflacionario europeo, y (ii) favorecería al sector industrial europeo, tal y como vimos crecer las exportaciones alemanas desde que Draghi anunció el programa de QE. Pues mientras más se devalúe el euro, será cada vez más económico para el mundo importar productos alemanes. Como contraparte al crecimiento de las exportaciones alemanas, el índice de manufactura estadounidense del Institute of Supply Management (ISM), que ha venido decayendo gracias a un dólar encarecido y se encuentra actualmente en territorio de contracción, podría contraerse aún más. (Ver gráfica)

TASAS DE AHORRO ESPERADAS POSREUNIÓN DEL 3 DE DICIEMBRE

Economistas anticipan una caída de 10 puntos base, por lo que la tasa de ahorro del BCE para bancos caería a –0,30%, mientras que la tasa de ahorro de bancos para personas naturales caería a –0,05%.

En conclusión, se estaría configurando la tormenta perfecta para que haya una emigración importante de capitales europeos, que pondrían al euro de rodillas. Pero debilitar al euro es «parte del plan» del BCE o, según Draghi, un efecto colateral…

Con cualquier etiqueta que le quieran poner, la devaluación del euro (i) encarecería las importaciones, logrando que se incremente el índice inflacionario europeo, y (ii) favorecería al sector industrial europeo, tal y como vimos crecer las exportaciones alemanas desde que Draghi anunció el programa de QE. Pues mientras más se devalúe el euro, será cada vez más económico para el mundo importar productos alemanes. Como contraparte al crecimiento de las exportaciones alemanas, el índice de manufactura estadounidense del Institute of Supply Management (ISM), que ha venido decayendo gracias a un dólar encarecido y se encuentra actualmente en territorio de contracción, podría contraerse aún más. (Ver gráfica)

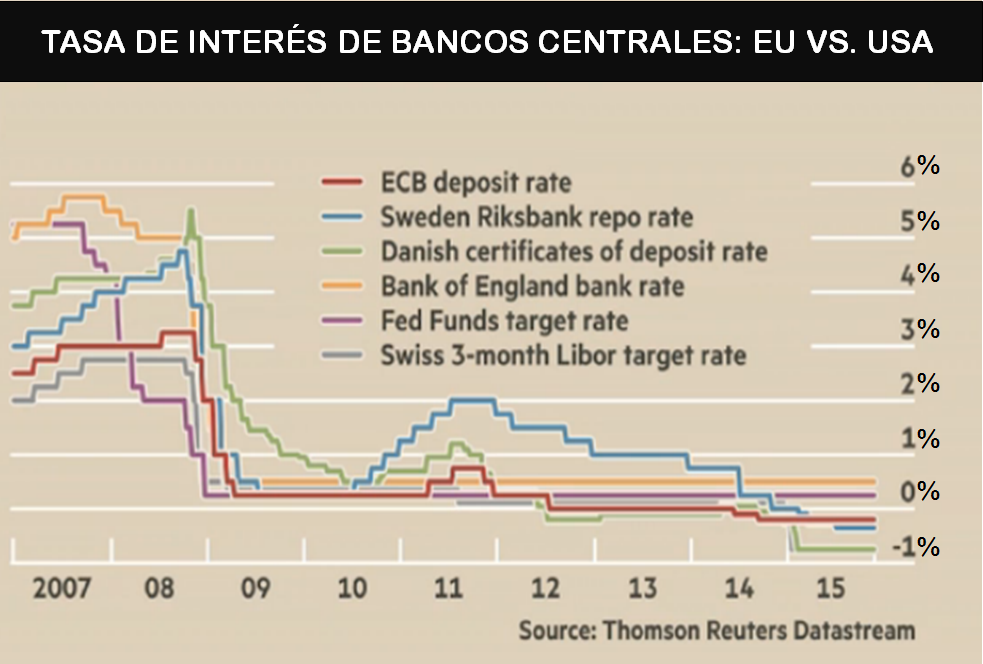

DIVERGENCIA DE TASAS A LA VUELTA DE LA ESQUINA: EL DÓLAR SE FORTALECE

Si reducir las tasas es el arma desenfundada por el banco central europeo este 3 de diciembre, Europa y EEUU estarían yendo en direcciones contrarias en política monetaria. La divergencia en las tasas de interés apreciaría el dólar aún más a corto y mediano plazo.

En Qué Bolsa prevemos que el “dinero inteligente” continuará persiguiendo al dólar como refugio en busca de mejores retornos/rendimientos, dado el anticipado aumento en las tasas de interés estadounidenses y que los bonos europeos a corto plazo (maduración menor a tres años) seguirán ofreciendo retornos negativos.

DRAGHI ESTÁ EQUIPADO PARA DAR LA TALLA ANTE ALTAS EXPECTATIVAS DEL MERCADO

Independientemente del camino que escoja el BCE para estimular su economía, las apuestas apuntan a nuevas medidas económicas agresivas. Cuando las expectativas del mercado son muy altas -las bolsas europeas han rebotado más de 20% desde los mínimos marcados en agosto- es difícil saber si los mercados reaccionarán favorablemente o no.

Nuestro staff de economistas y analistas financieros está de parte del bando que piensa que Mario Draghi dará la talla, anunciando medidas económicas conmensuradas con las expectativas del mercado. Después de haber reiterado en múltiples ocasiones que «harán lo que tengan que hacer», aspiramos a que el BCE incrementará la liquidez lo que sea necesario para estimular su economía, sin agraviar las bolsas europeas y estadounidenses.