EN RESUMEN

- Reducciones récord en las estimaciones.

- Todos los sectores con caídas en ganancias.

- Los sectores de atención de la salud y servicios públicos con mayor crecimiento de ingresos.

CÁIDAS IMPORTANTES EN ESTIMACIONES DE GANANCIAS

LA NOTICIA

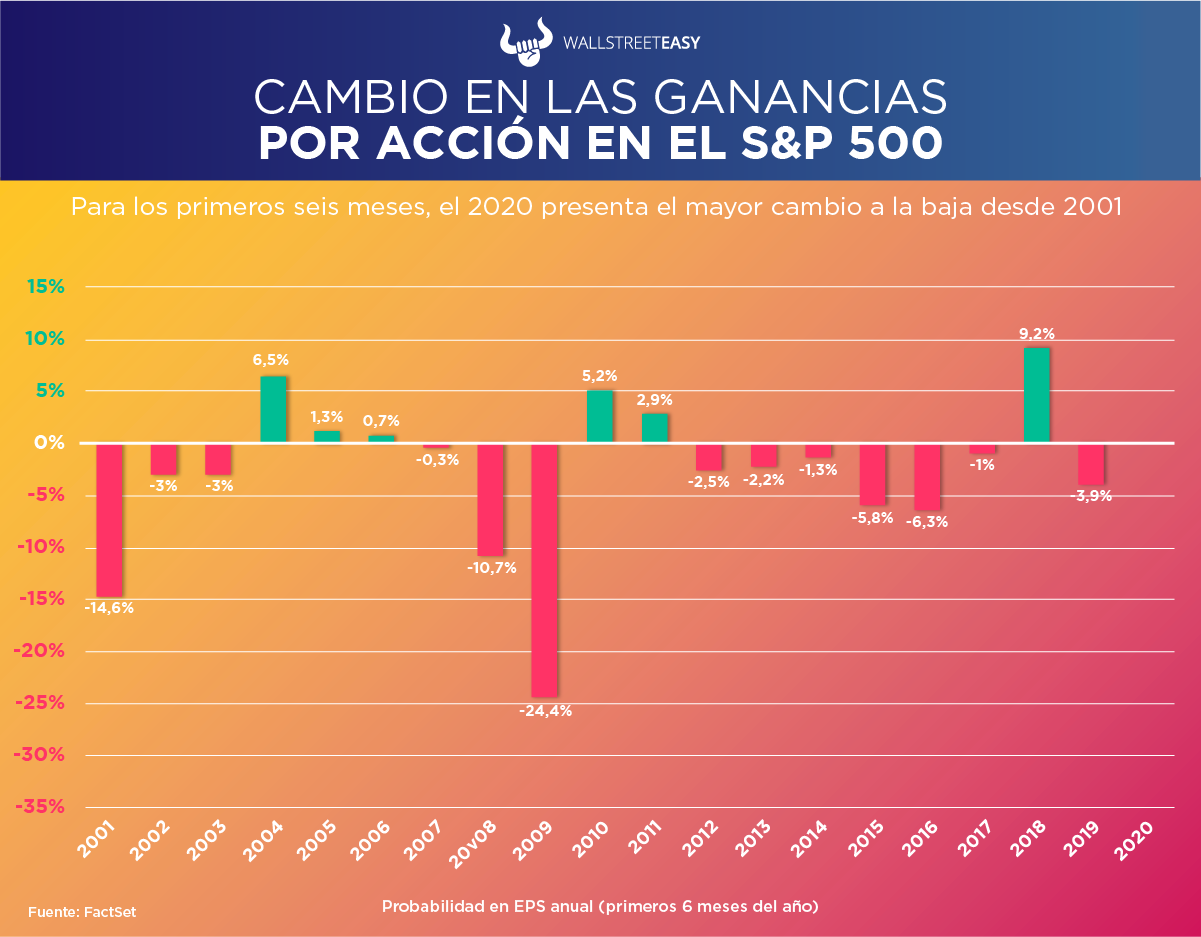

Durante los primeros seis meses de 2020, los analistas realizaron reducciones récord en las estimaciones de ganancias para las empresas en el S&P 500 para todo el año.

PONME AL DÍA

La estimación de ganancias por acción ascendente 2020 (que es una estimación de la media de ganancias por acción 2020 para todas las compañías del S&P 500) disminuyó en –28,6%, de $177,82 a $126,89. Durante los últimos cinco años, la disminución promedio anual durante los primeros seis meses de un año ha sido de –1,6%, mientras que en los últimos diez años, fue de –0,6%.

¿ENTONCES?

A nivel sectorial, los once sectores registraron una disminución en su estimación de ganancias por acción ascendente para 2020, liderados por los sectores de energía (–104,4%), consumo discrecional (–60,8%) e industrial (–56%). Además:

- En general, diez sectores registraron una disminución mayor en su estimación ascendente en relación con su promedio de cinco, 10, 15 y 20 años, durante los primeros seis meses de un año.

- Cinco de los once sectores registraron el mayor descenso en su estimación anual de ganancias por acción durante los primeros seis meses, desde que FactSet comenzó a rastrear estos datos en 1996: consumo discrecional, energía, cuidado de la salud, industria y bienes raíces.

- A medida que la estimación ascendente para el S&P 500 disminuyó durante los primeros seis meses, el valor del índice también disminuyó durante este mismo período.

- Desde el 31 de diciembre hasta el 30 de junio, el valor del índice disminuyó en –4%. Esto marcó la cuarta vez en los últimos 20 años en que tanto la estimación ascendente de ganancias por acción, como el valor del índice, disminuyeron durante los primeros seis meses.

- Por el lado «positivo», el ritmo de los recortes a las estimaciones de ganancias disminuyó significativamente en las últimas semanas. Durante los primeros cinco meses del año fue de –28,2%, mientras que en el último mes disminuyó –0,6%.

¿OTRA NOVEDAD?

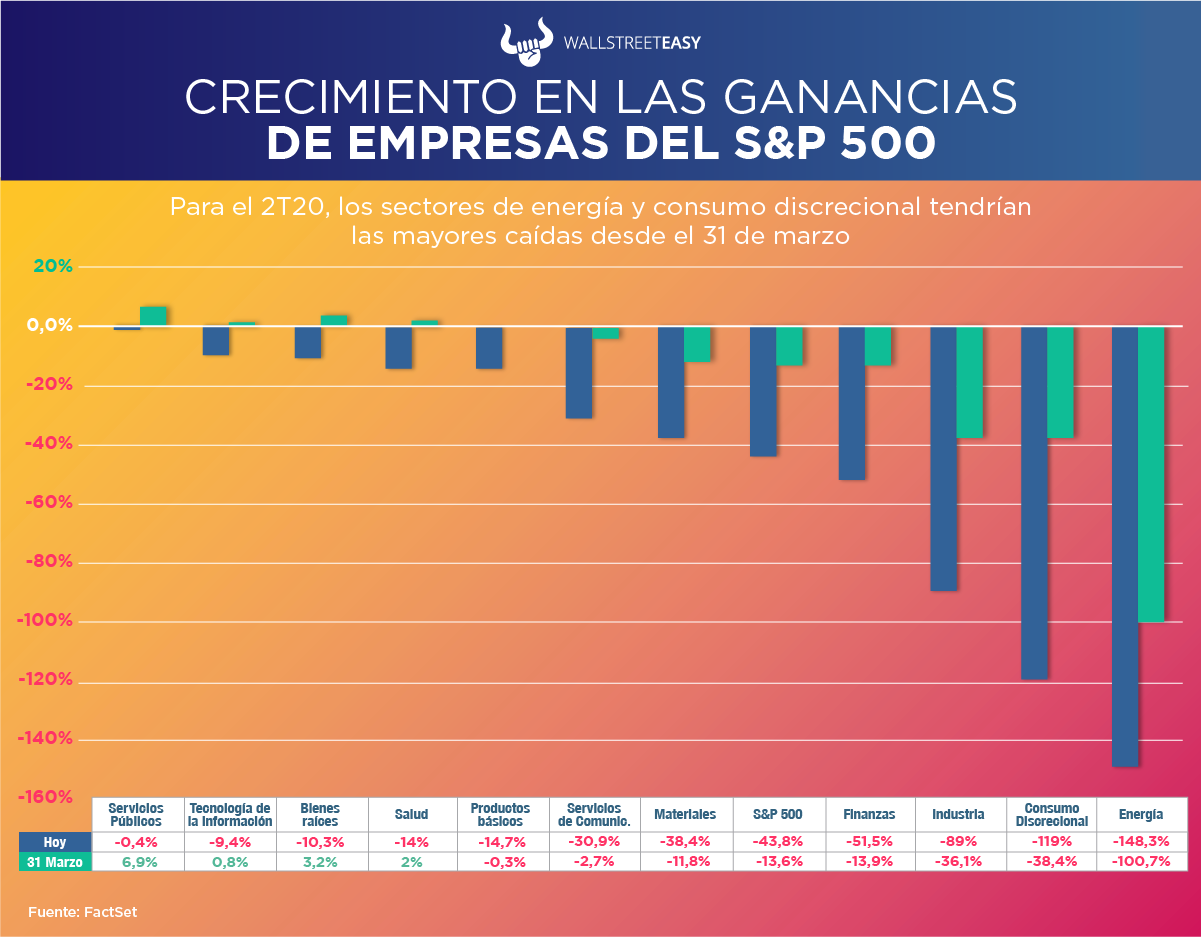

Para esta semana, la disminución de ganancias estimadas para el segundo trimestre es de –43,8%, ligeramente menor que el –43,9% de la semana pasada, pero muy superior al –13,6% al comienzo del trimestre. Los once sectores registraron una disminución en el crecimiento esperado de las ganancias debido a las revisiones a la baja. Veamos:

- El sector de consumo discrecional ha registrado el mayor aumento en la disminución de sus ganancias, pero a pesar de dicha disminución, ha sido testigo del mayor aumento en el precio (+34,9%) de los once sectores. En general, 50 de las 60 empresas tuvo una importante caída, con 47 de estas 50 de más del 10%, liderados por L Brands, Wynn Resorts, General Motors, Norwegian Cruise Lines, y Royal Caribbean Cruises. Pero fueron Ford Motor, General Motors y Amazon.com han sido los principales contribuyentes a la disminución.

- El sector industrial es el segundo con mayor aumento en la disminución de sus ganancias, pero tiene un aumento en el precio del 15,8%. En general, 69 de sus 73 empresas, vio disminución en su estimación media. De estas 69 compañías, 62 presentan disminución de más del 10%, liderados por Boeing, Southwest Airlines y Alaska Air Group. General Electric y Delta Air Lines son las principales contribuyentes a la disminución para este sector.

- El sector de energía es el tercero con una mayor disminución, pero ha tenido un aumento en el precio de sus acciones de +25,5%. En general, 23 de las 26 empresas tuvieron caída en estimaciones de más del 10%, liderados por Marathon Petroleum y Pioneer Natural Resources. Exxon Mobil y Chevron fueron las empresas con mayor disminución en el sector.

- El sector financiero tuvo el cuarto mayor aumento en la disminución de sus ganancias, con un aumento en el precio de sus acciones del +10,3%. En general, 60 de las 66 empresas mostró disminución en su estimación media; mientras que 46 de ellas, de más del 10%, liderados por Capital One Financial, Synchrony Financial, Discover Financial Services y American Express. Sin embargo, JPMorgan Chase, Wells Fargo, Citigroup y Bank of America han sido los principales contribuyentes a la disminución para el sector.

¿OTRO ACONTECIMIENTO?

La disminución estimada de las ganancias (año tras año) para el segundo trimestre de 2020 es de –43,8%, que está por debajo de la tasa de crecimiento de ganancias promedio de cinco años de +5,5%. Si esa cifra es la disminución real para el 2T20, marcará la mayor disminución anual de las ganancias del índice desde el 4T08 (–69,1%), y sería la quinta vez en los últimos seis trimestres en que el índice reporta disminución anual:

- Se espera que el sector de energía reporte la mayor disminución en las ganancias de los once sectores con –148,3%, que sería la mayor disminución desde que FactSet comenzó a rastrear estos datos en el 3T08. El récord actual es –107,2% en 1T16. A nivel de subindustrias, cinco podrían reportar disminución, mientras que cuatro de ellas, tendrían caídas de más del 100%: Petróleo y Gas Integrado (–169%), Exploración y Producción (–160%), Refinación y Comercialización de Petróleo y Gas (–145%), y Equipos y servicios de petróleo y gas (–116%).

- Consumo discrecional tendría la segunda disminución más grande en –119%, que podría ser la mayor para el sector desde el 3T08. El récord actual es –95,1%, del 4T08. Diez de sus once industrias reportarían caída en las ganancias, y siete de ellas, con más del 60%: automóviles (–319%), textiles, prendas de vestir y artículos de lujo (–204%), hoteles, restaurantes y ocio (–192%), componentes de automóviles (–183%), Internet y comercialización directa (–90%). Por otro lado, la única industria que espera reportar crecimiento de las ganancias es Servicios al Consumidor Diversificado.

- El sector industrial mostraría la tercera disminución de las ganancias con –89%, que sería el más alto desde el 3T08. El récord actual es –41,3%, en 3T09. Once de sus doce industrias reportarían disminución en las ganancias, mientras que cuatro de ellas, con una disminución de más del 50%: aerolíneas (–351%), conglomerados industriales (–71%), maquinaria (–66%) y equipos eléctricos (–51%). Por otro lado, la única industria que espera reportar crecimiento es aeroespacial y defensa (50%).

- El sector financiero tendría la cuarta disminución más grande (año tras año) con –51,5%, la más alta desde el 4T08. A nivel industrial, se predice que las cinco industrias del sector informarán una disminución en ganancias, mientras que tres de estas cinco, con una caída de más del 25%: Finanzas para el consumidor (–106%), Bancos (–69%) y Seguros (–27%).

¿ALGUNA NOVEDAD ADICIONAL?

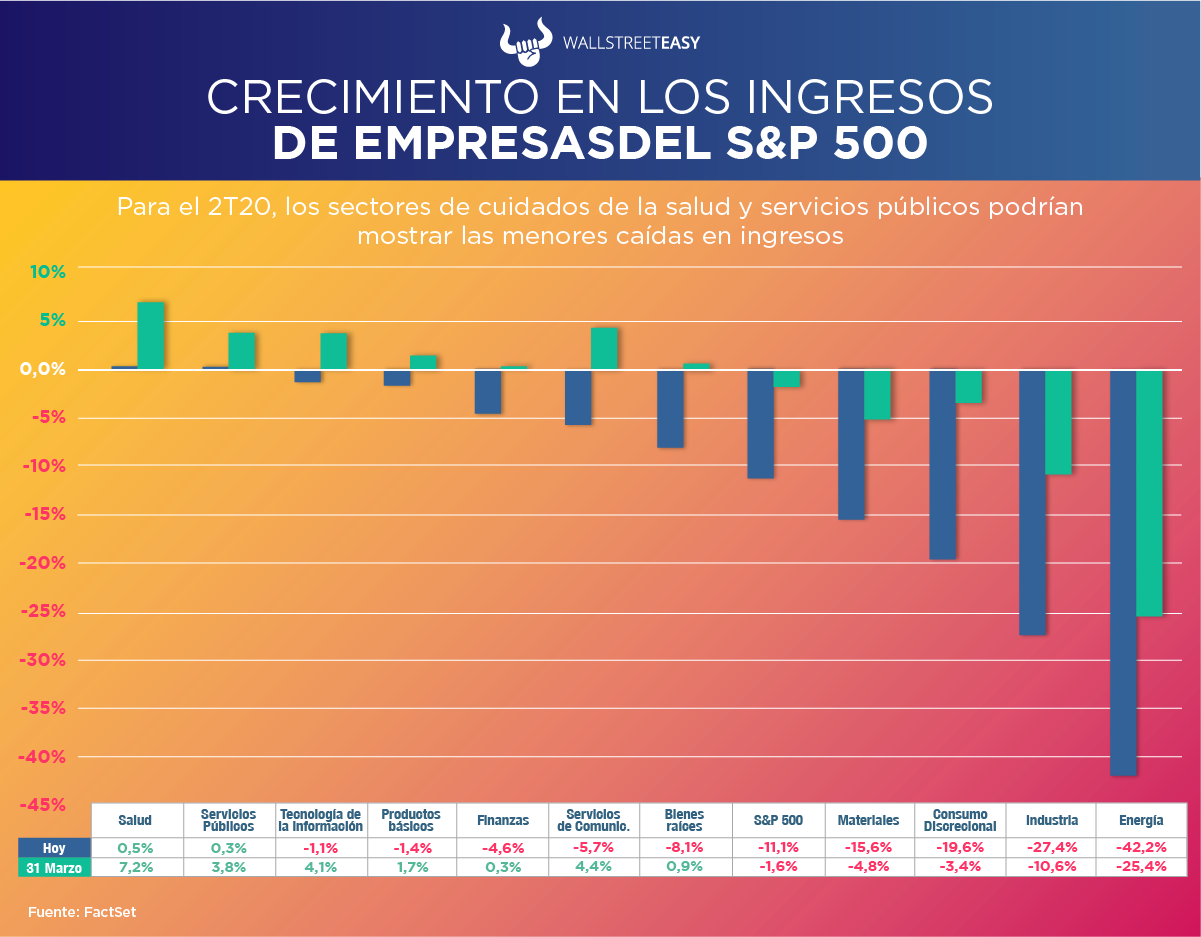

La disminución de ingresos estimada (año tras año) para el segundo trimestre de 2020 es de –11,2%, que está por debajo de la tasa de crecimiento de ingresos promedio de cinco años de 3,7%. Si –11,1% es la disminución real, marcará la mayor disminución anual desde el 3T09 (–11,5%).

POR ÚLTIMO

Se espera que dos sectores reporten un crecimiento anual de los ingresos: atención médica y servicios públicos, mientras que nueve podrían reportar una disminución anual de los ingresos, liderados por energía, industria y consumo discrecional. Veamos:

- Se estima que el sector de atención de la salud reporte el mayor crecimiento de ingresos de los once sectores con +0,5%. Dos de sus seis industrias reportarían crecimiento: biotecnología (+5%) y proveedores y servicios de atención médica (+4%). Por otro lado, se espera que cuatro reporten disminución en ingresos, liderados por equipos y suministros para el cuidado de la salud (–20%) y herramientas y servicios de ciencias de la vida (–10%).

- El sector servicios públicos tendría el segundo crecimiento de ingresos con +0,3%. Cuatro de las cinco industrias reportarían crecimiento anual de ingresos, liderado por servicios de gas (21%). Por otro lado, la única industria que se espera que muestre disminución de ingresos es servicios eléctricos (menos del –1%).

- El sector energía mostraría la mayor disminución (año tras año) en ingresos de los once sectores con –42,2%, que sería la mayor disminución desde el 2T09. Sus cinco subindustrias tendrían disminución de ingresos, y cuatro de ellas de más del 25%: exploración y producción de petróleo y gas (–50%), refinación y comercialización de petróleo y gas (–44%), petróleo y gas integrado (–44%) y equipos y servicios de petróleo y gas (–28% ).

- Se espera que el sector industrial reporte el segundo mayor descenso de ingresos con –27,4%, el más alto desde el 3T08. El récord actual es –15,6%, del 2T09. Se prevé que sus doce industrias reporten disminución en ingresos, mientras que seis de estas doce, con caídas en ingresos de más del 20%: aerolíneas (–87%), maquinaria (–31%), conglomerados industriales (–31%), productos de construcción (–26%), equipamiento de electricidad (–25%) y carretera y ferrocarril (–21%).

- El sector de consumo discrecional tendría la tercera disminución de ingresos en –19,6%, la mayor desde el 3T08. El récord actual es de –18.4%, del 1T09. Se estima que siete de sus once industrias reporten disminución, con cuatro de estas siete de 45% o más: hoteles, restaurantes y ocio (–60%), automóviles (–53%), componentes de automóviles (–50%) y textiles, prendas de vestir y artículos de lujo (–45%).

EN CONCRETO

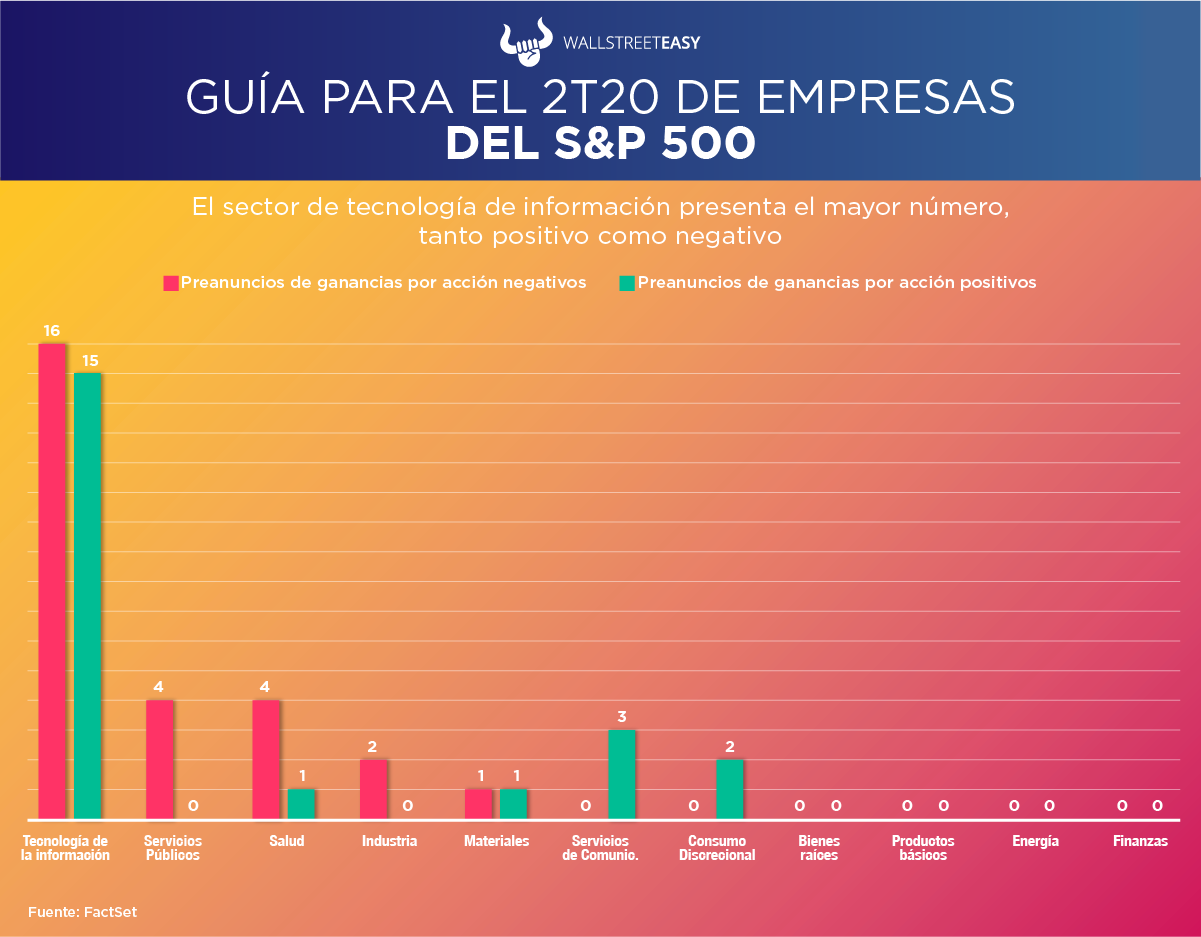

Hasta el momento, 49 compañías en el S&P 500 han emitido orientación de ganancias por acción para el 2T20. De estas 49, 27 lo hicieron de forma negativa, y 22 positiva, mientras que el porcentaje de empresas que han mostrado orientación negativa es del 55%, que está por debajo del promedio de cinco años del 69%. Sin embargo, el número total de compañías que emitieron orientación hasta la fecha para el 2T20 también está por debajo del promedio de cinco años para un trimestre, que es de 106.

CONCLUSIÓN: UN 2020 QUE SE MANTIENE COMPLEJO

Hasta el 2 de julio, 185 compañías del S&P 500 habían retirado o confirmado retiro previo de la guía anual de ganancias por acción para todo este año. Debemos estar atentos al momento de invertir, porque debido a la pandemia del Covid-19, estamos en tiempos de mucha volatilidad. En Wall Street Easy les llevamos las mejores opciones del mercado.