EN RESUMEN

- Los bancos centrales bombean liquidez.

- Signos de recuperación en la manufactura.

- Nuevos pedidos han ido en aumento.

ES UNA DE LAS MÁS AFECTADAS DEL CONFLICTO COMERCIAL

LA NOTICIA

Con pocos días para terminar 2019, daremos un vistazo a cómo cierra la economía mundial, dando especial énfasis en la industria manufacturera que fue una de las más afectadas por el conflicto comercial entre China y EEUU.

DAME CONTEXTO

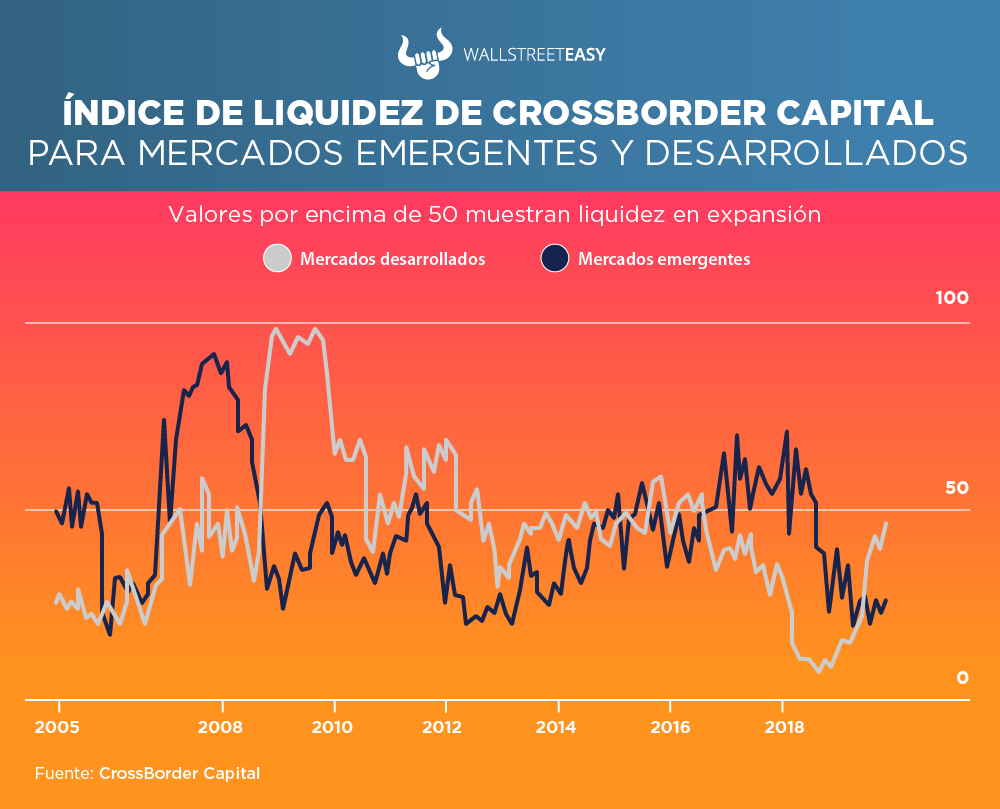

Los bancos centrales de los países desarrollados han tenido un viraje en relación a los niveles de liquidez, ya que desde 2016 se había observado un endurecimiento de ella en estos países, pero en 2019 la tendencia se revirtió y ahora se encuentran bombeando liquidez.

¿ENTONCES?

CrossBorder Capital, firma de asesoría de inversiones con sede en Londres, mantiene índices de liquidez global, cubriendo bancos centrales, flujos financieros internacionales y liquidez del sector privado nacional. Valores por encima de 50 muestran expansión, mientras que un número creciente muestra aceleración.

¿ALGO MÁS?

Este nuevo flujo de dinero de los bancos centrales del mundo desarrollado ha permitido a los mercados de valores estadounidenses establecer nuevos máximos y además, estimular el optimismo.

¿OTRO DATO RELEVANTE?

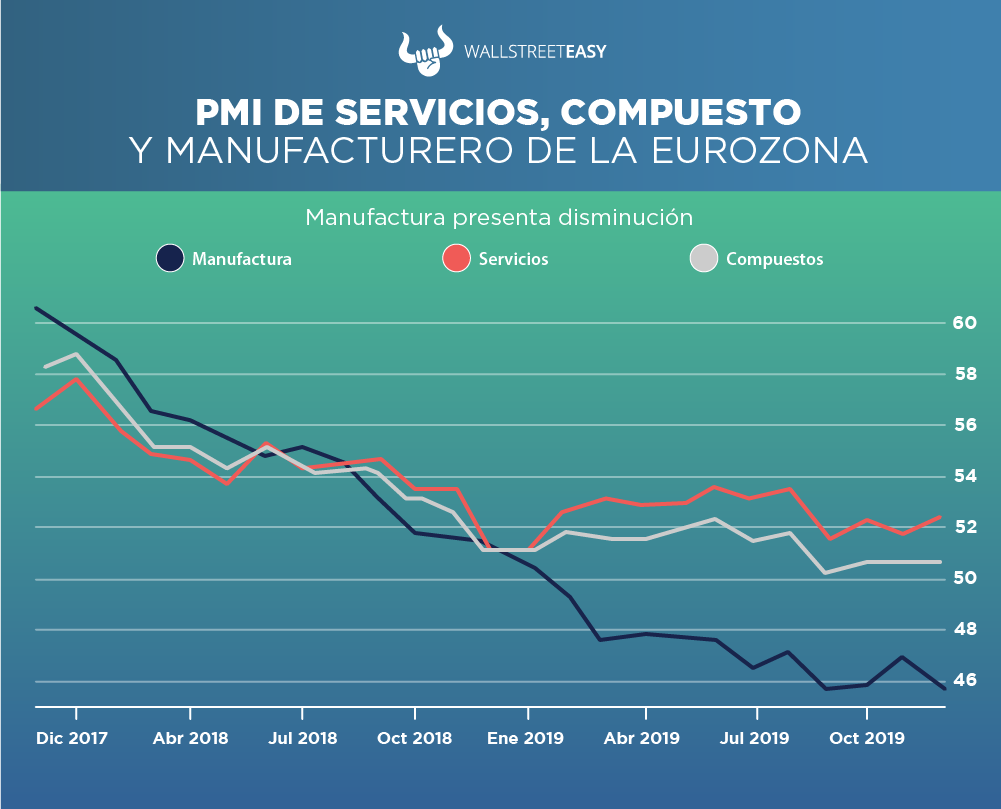

Por otro lado, si centramos nuestra atención en Europa, vemos signos de recuperación en la actividad manufacturera. Al observar el índice de gestores de compra (PMI) de servicios, vemos cómo se ha mantenido relativamente estable durante el último año, mientras que el PMI manufacturero había estado experimentando una disminución continua.

¿QUÉ MÁS PASÓ?

Esto podría deberse a las grandes cantidades de liquidez que el Banco Central Europeo estaba dando al sector de servicios, de forma mayor que hacia la industria de la manufactura, que para noviembre parecía estar experimentando una nueva aceleración, pero el dato de diciembre muestra una nueva caída.

¿OTRO ACONTECIMIENTO?

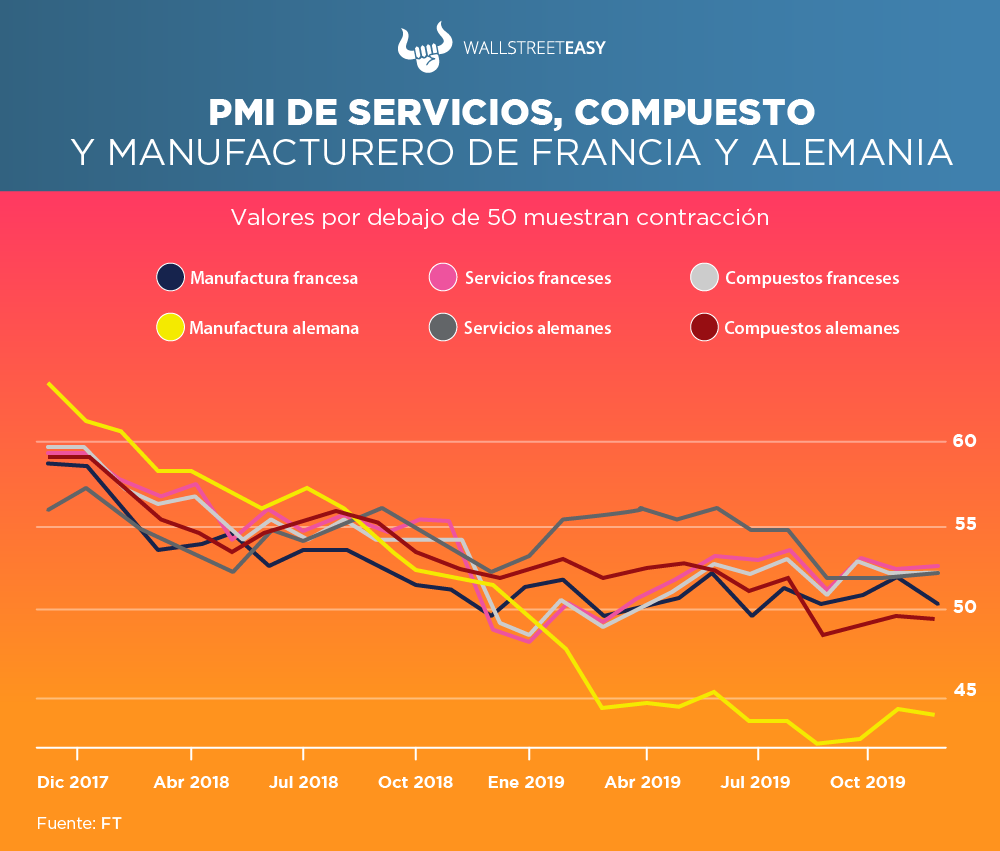

A pesar de esto, el PMI manufacturero aún se mantiene por encima de su nivel más bajo tocado en septiembre. Esto viene como consecuencia de la contracción en la actividad manufacturera alemana, el mayor productor manufacturero en la zona euro. El dato de enero mostrará si la tendencia continúa o si solo fue una pequeña corrección.

PARA NO PERDER DE VISTA

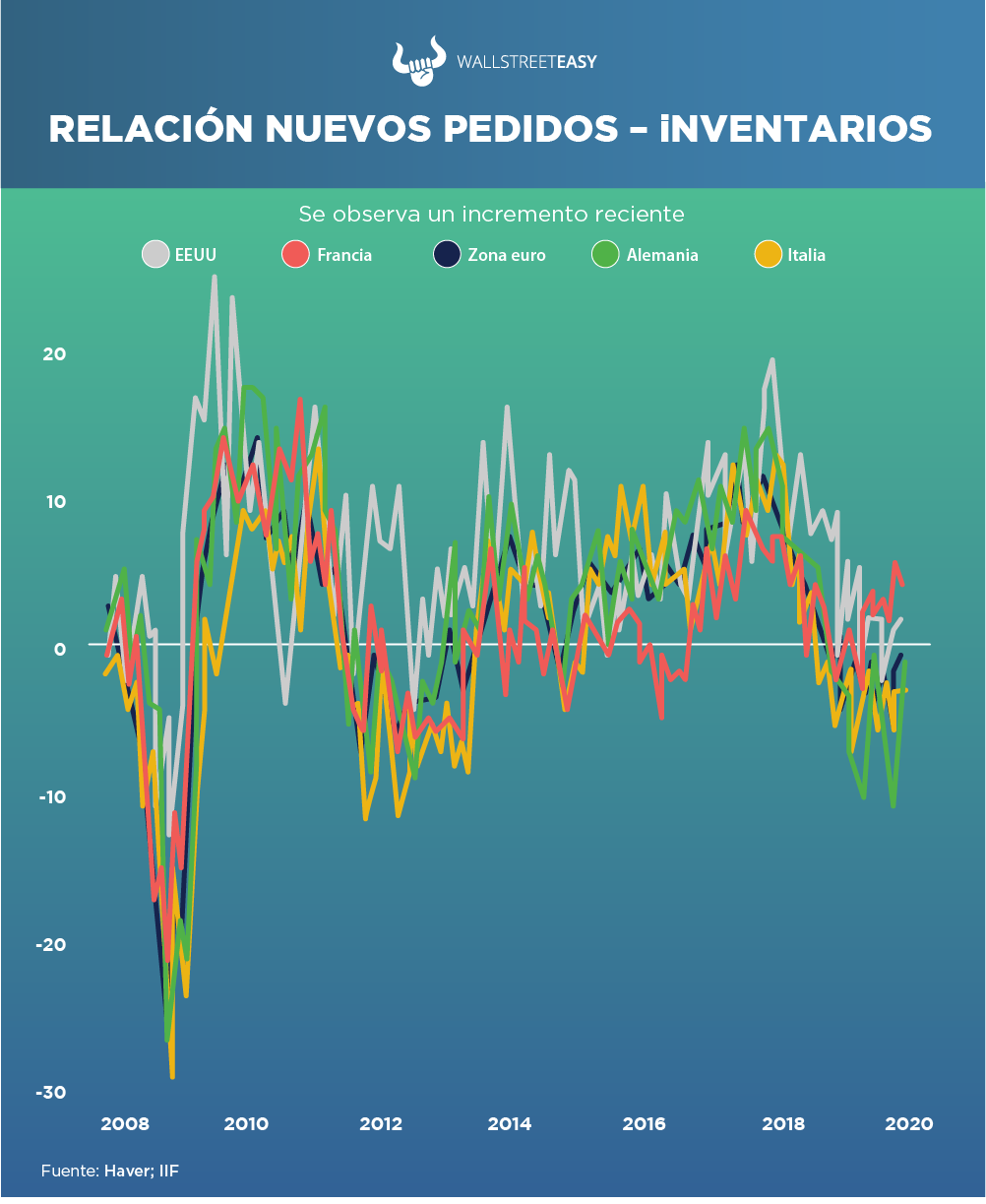

Los datos del PMI resultan una herramienta útil para medir las siguientes etapas de un ciclo. Hay otros datos, como el nivel de inventarios y de nuevos pedidos, que nos permiten analizar si las empresas pueden necesitar un auge de reposición de inventario, o si los niveles actuales son altos, y que conducirían a una producción reducida.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Según se observa en el siguiente gráfico del Instituto Internacional de Finanzas, los nuevos pedidos en relación a los inventarios han ido en aumento en todo el mundo, siendo Francia el que más sobresale.

POR ÚLTIMO

Desde que el conflicto comercial entre China y EEUU dio inicio, los nuevos pedidos alrededor del mundo experimentaron una disminución considerable, especialmente en EEUU. A pesar de que dicho conflicto aún no ha terminado y existe incertidumbre en el mercado, los inventarios se han ido reduciendo y las empresas empiezan a generar nuevos pedidos.

EN CONCRETO

A nivel mundial, hay indicios de que nos estamos acercando al final de una desaceleración en el ciclo manufacturero, y pronto deberíamos ver una nueva aceleración, indicios que son más notorios en la eurozona.

CONCLUSIÓN: POSIBLE ACELERACIÓN EN MARCHA

Una nueva aceleración en el sector industrial parece estar sobre la marcha, con el dinero proveniente de los bancos centrales siendo un gran impulsor. Sin embargo, un conflicto comercial más prolongado y escalonado podría generar una continuación del débil comercio y bajas cifras en la industria manufacturera.