En resumen

- El S&P 500 alcanzando nuevos máximos históricos.

- Las "Trump Accounts" permite que los menores de 18 años accedan a cuentas de retiro.

- El concepto fundamental es el efecto multiplicador del tiempo.

![]()

|

Nuevo instrumento derivado de la ley "One Big Beautiful Bill Act"

LA NOTICIA

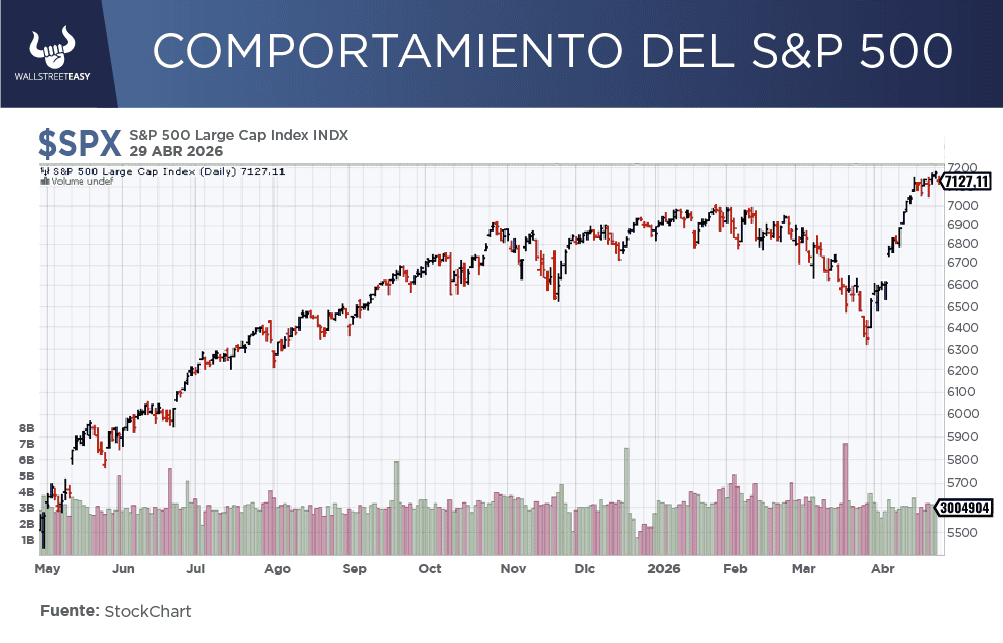

Para finales de abril de 2026, el mercado de valores de EEUU ha mostrado una resiliencia notable, con el S&P 500 alcanzando nuevos máximos históricos y acumulando un rendimiento cercano al 8% en lo que va de mes. Este comportamiento alcista, impulsado en gran medida por el sector tecnológico y la integración masiva de la inteligencia artificial (IA), ocurre en un contexto de transformación legislativa profunda.

|

DAME CONTEXTO

Uno de los catalizadores más discutidos en las firmas de gestión de activos es la implementación de las "Trump Accounts", un instrumento financiero derivado de la ley One Big Beautiful Bill Act (OBBB) de 2025 que busca capitalizar la actual bonanza del mercado para las futuras generaciones.

¿ENTONCES?

Este nuevo vehículo financiero ha redefinido las estrategias de ahorro a largo plazo al permitir que ciudadanos menores de 18 años accedan a cuentas de retiro con ventajas fiscales significativas sin los requisitos de ingresos laborales previamente exigidos. Bajo el marco legal anterior, un menor solo podía contribuir a una cuenta de retiro si demostraba ingresos por empleo propio o ajeno. La legislación actual elimina esta barrera, permitiendo que padres o tutores realicen contribuciones directas. Esto facilita que el capital comience a trabajar desde la infancia temprana, maximizando el horizonte de inversión de una manera que antes era inaccesible para la mayoría de las familias.

¿ALGO MÁS?

El concepto fundamental que hace tan poderosas a estas cuentas es el efecto multiplicador del tiempo. En lugar de depender únicamente de grandes cantidades de dinero, el sistema aprovecha que cada dólar invertido en la infancia tiene décadas adicionales para crecer. El crecimiento no ocurre de forma lineal, sino que se acelera porque las ganancias generadas cada año se reinvierten y comienzan a generar sus propios rendimientos. Al extender este proceso durante cincuenta o sesenta años, el tiempo se convierte en un activo mucho más valioso que el monto inicial aportado, permitiendo que incluso pequeños ahorros se transformen en un patrimonio sólido para el futuro.

¿OTRO DATO RELEVANTE?

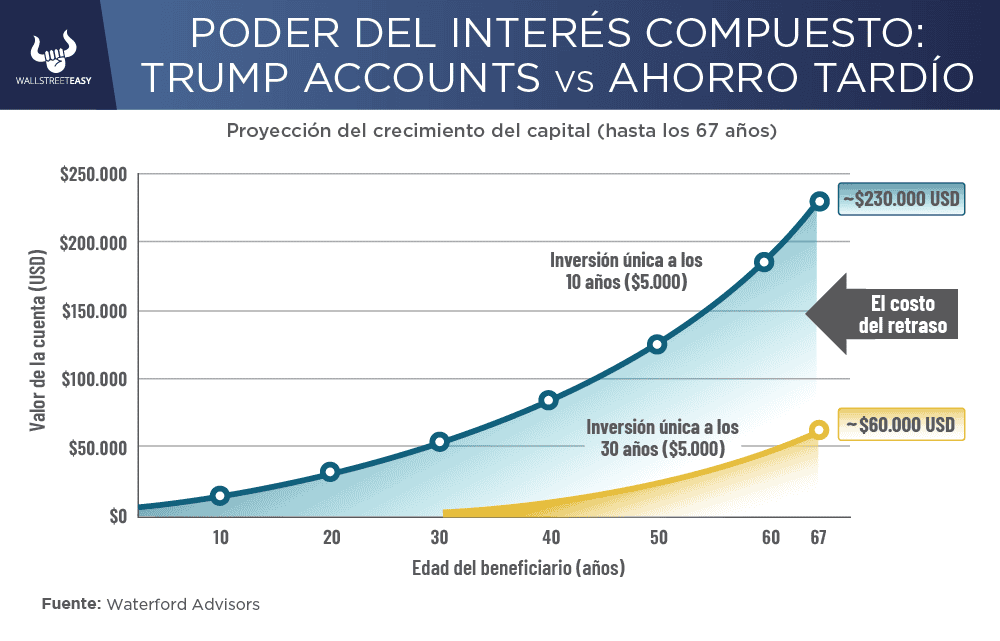

Para visualizar este fenómeno, se presenta a continuación una proyección de crecimiento basada en rendimientos históricos promedio del mercado. El gráfico compara la trayectoria de una inversión inicial única de $5.000 realizada a los 10 años frente a la misma inversión realizada a los 30 años, asumiendo una tasa anual conservadora del 7% y sin necesidad de realizar aportaciones adicionales en el futuro.

POR ÚLTIMO

Como se observa en la visualización, el beneficio de iniciar la inversión a los 10 años permite que el capital final alcance aproximadamente los $236.500 al llegar a los 67 años. En contraste, realizar el mismo aporte a los 30 años genera apenas un saldo de $61.100. Esta enorme diferencia en el resultado final resalta la ventaja de ampliar el ciclo de exposición al mercado. La acumulación de rendimientos sobre rendimientos durante los veinte años adicionales de infancia y juventud crea una base financiera que sería mucho más costosa y difícil de replicar una vez alcanzada la edad adulta.

EN CONCRETO

A diferencia de los Planes 529, que están vinculados estrictamente a gastos educativos, las "Trump Accounts" ofrecen una flexibilidad superior en la planificación de vida integral. La normativa permite que estos fondos se integren con otros planes de retiro una vez que el beneficiario ingresa a la fuerza laboral, y contempla cláusulas para el uso de una porción del capital en la adquisición de una primera vivienda. Esta versatilidad las convierte en una herramienta fundamental no solo para la vejez, sino para la estabilidad económica general del joven adulto, permitiéndole tomar decisiones profesionales con un respaldo financiero ya establecido.

![]()

Conclusión:

En términos de impacto macroeconómico, este modelo incentiva la inversión en activos de la economía nacional, principalmente a través de fondos que siguen el desempeño de las empresas más grandes del país. Al canalizar el ahorro familiar hacia el mercado de valores de forma sistemática, se genera un flujo de recursos a largo plazo que proporciona un soporte estructural a la economía. Además, este enfoque fomenta una cultura de inversión proactiva, buscando que las futuras generaciones dependan menos de los sistemas de seguridad social estatales y cuenten con mecanismos propios de generación de riqueza desde las etapas más tempranas de su vida.

![]()

|