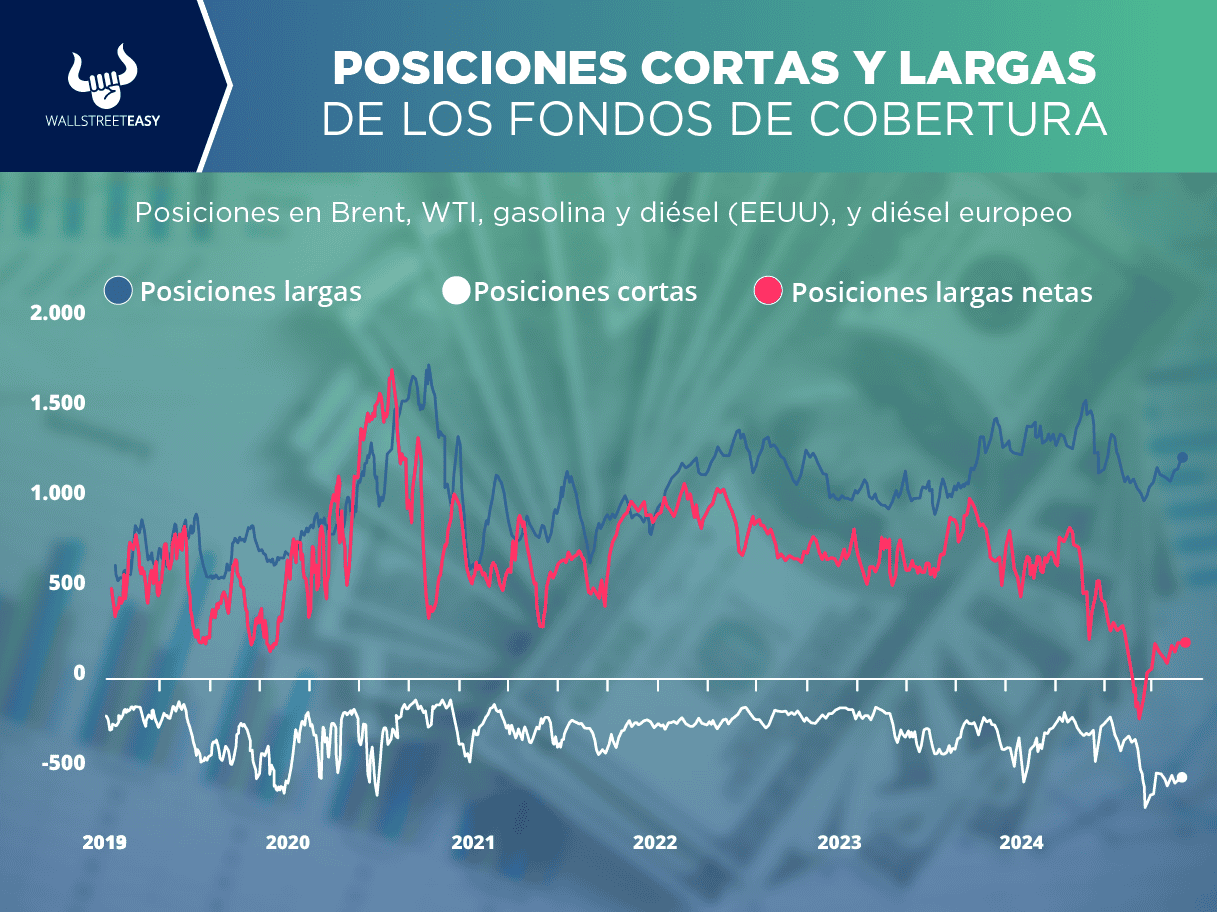

PANORAMA EN EEUU

La Administración de Información de Energía (

EIA, por sus siglas en inglés) reportó 818,8M de barriles en existencias de crudo, tanto comerciales como estratégicas, lo que representa una baja de 700.000 barriles. El Instituto Americano del Petróleo (

API, por sus siglas en inglés) había estimado una disminución de 5,9M de barriles. A continuación, otros datos relevantes del informe:

- Los inventarios de gasolina subieron en 3,3M de barriles hasta llegar a 212,2M. Los analistas habían calculado un alza de 1,8M de barriles.

- Las existencias de destilados, como diésel y combustible para calefacción, aumentaron en 400.000 barriles hasta los 114,7M. Se esperaba un incremento de 2,5M de barriles.

- Las exportaciones de crudo se ubicaron en 4,6M de barriles diarios (bpd), un alza de +6,1% respecto a la semana anterior.

¿CÓMO REACCIONÓ EL BARRIL?

Al cierre de esta edición, el precio del barril subió hasta $68,89, lo que representa +0,46% en comparación con el día martes.

El pasado lunes se había ubicado en $68,94, un descenso de -3,2% en relación con el cierre de la semana anterior.

El precio del barril ha subido +1,7% en los últimos 30 días.

EN RELACIÓN AL GAS NATURAL

Los futuros del gas natural subieron, continuando con la sólida racha de las dos últimas semanas, mientras los operadores se fijaban en las previsiones meteorológicas invernales:

- El gas natural Nymex de diciembre avanza 7,2 céntimos a $3,441 /MMBtu.

- El contrato de enero sube 6,1 céntimos a $3,504; el miércoles se convierte en el mes de referencia.

¿ALGUNA NOVEDAD GEOPOLÍTICA?

Un posible acuerdo de alto el fuego entre Israel y el Líbano se cierne sobre el frente geopolítico, pero a medida que nos acercamos al 1° de diciembre, la

OPEP+ se está convirtiendo en el principal foco de atención de los mercados del petróleo:

- Después de que los ministros de Energía de Arabia Saudita, Rusia e Iraq se reunieran en Bagdad la semana pasada, sin previo aviso, el péndulo ha oscilado hacia el aplazamiento de los aumentos de producción, con el Brent ICE hasta ahora en un rango de alrededor de $73,50 por barril.

- La OPEP+ celebrará su esperada reunión de política monetaria por Internet en lugar de en persona, ya que los mercados del petróleo especulan con la posibilidad de que Arabia Saudita y Rusia pospongan indefinidamente los aumentos de producción en medio de la debilidad de la demanda mundial.

- Los precios del crudo subieron hoy, después de que la EIA informara de una reducción de inventarios de 1,8M de barriles en la semana hasta el 22 de noviembre.

¿OTRO ACONTECIMIENTO?

Los proveedores de servicios petroleros de todo México están exigiendo que la petrolera estatal

Pemex pague sus deudas atrasadas por un total de $5.100M, justo cuando el nuevo gobierno de Sheinbaum ha simplificado la tributación de la empresa, fusionando tres impuestos en uno.

¿OTRA NOVEDAD?

La producción de propano se desplomó 97% desde que una explosión en el complejo gasífero de Muscar debilitó el complejo de separación de gas de Venezuela, reduciendo drásticamente la disponibilidad de gasóleo de cocina durante los próximos cuatro o cinco meses hasta que esté totalmente reparado.

¿ALGO MÁS?

La petrolera nacional brasileña

Petrobras aprobó el pago de $3.400M adicionales en dividendos extraordinarios a los accionistas, retenidos previamente bajo la anterior dirección, reduciendo al mismo tiempo el nivel mínimo de efectivo a $6.000M.

PARA NO PERDER DE VISTA

La petrolera estadounidense

ExxonMobil ha renunciado a su participación no operativa del 50% en el bloque 52 de aguas profundas en Surinam, justo al otro lado de la frontera de su prolífico bloque

Stabroek en Guyana, y

Petronas de Malasia se ha hecho con la totalidad de la superficie.

POR ÚLTIMO

China ha emitido una cuota adicional de importación de crudo de 5,84M de toneladas (equivalente a casi 120.000 bpd) a las refinerías independientes para que puedan impulsar el funcionamiento de las refinerías en las semanas restantes de 2024, en particular la principal independiente

Hengli.