EN RESUMEN

- El barril de crudo ahora suda por mantenerse sobre la barrera de los 30 dólares, en medio de un mercado sobrevendido.

- Pareciera que se está materializando el patrón de alza de los inventarios de gasolina y caída de la producción de crudo, a medida en que nos acercamos a febrero, mes más frío del año.

- Los osos siguen dominando la escena petrolera, y el precio del petróleo seguirá en bajada si persisten las condiciones actuales del mercado.

- Los tres índices del mercado cayeron –2%, por debajo del nivel psicológico de los 1.900 puntos del S&P 500.

EL PRECIO DEL CRUDO NO LOGRA REPUNTAR

LA NOTICIA

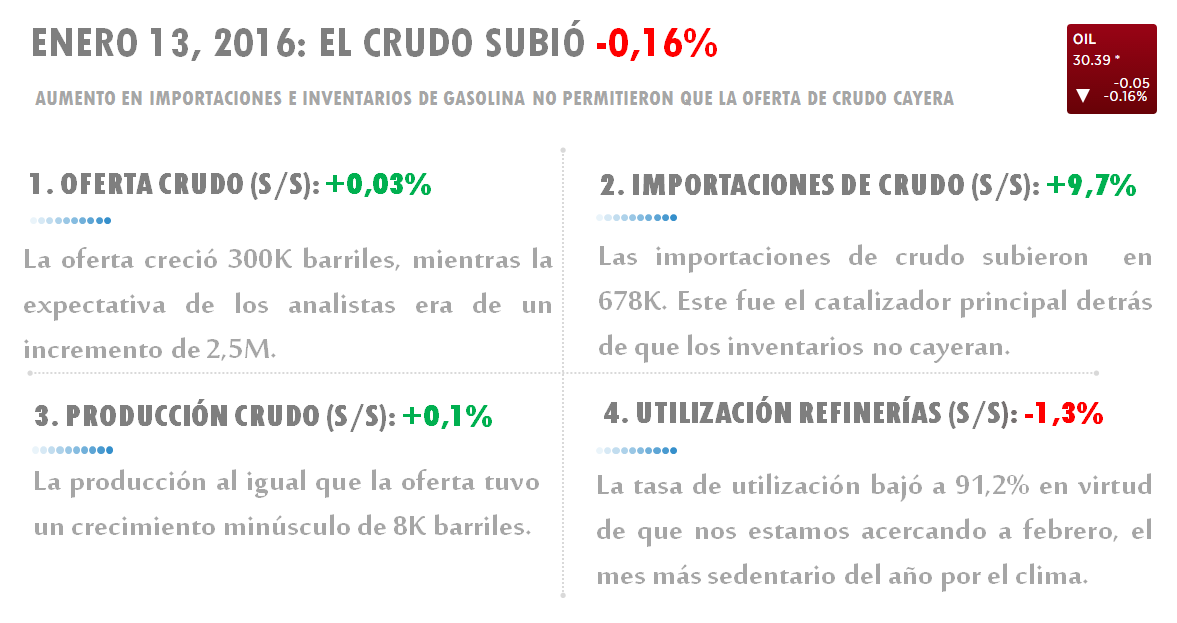

Los aumentos en la producción y oferta del crudo esta semana fueron mucho menores a los anticipados por el mercado. Sin embargo, ello no bastó para que el precio de un barril, que está sobrevendido (al tener un volumen de venta por encima del promedio), levantara cabeza.

La oferta creció en 300.000 barriles, mientras la expectativa de los analistas era de un incremento de 2.5M. Al parecer, el aumento de 9,7% de las importaciones, anunciado por la Agencia de Energía (AIE), no permitió que la oferta se redujera mucho más (ver lámina).

la semana pasada. Esto reforzaría, además, nuestras expectativas de que los precios del barril mejorarán en el segundo semestre de 2016.

la semana pasada. Esto reforzaría, además, nuestras expectativas de que los precios del barril mejorarán en el segundo semestre de 2016.

PERO SIGNOS MACRO SE APODERAN DE LA TENDENCIA BAJISTA DEL MERCADO

Lo cierto es que el crudo cayó brevemente por debajo de $30 el martes, y hoy se encuentra en $30,39. Ello sigue dominando de momento las fuerzas de compra y venta en el mercado. Por tal razón, y pese a nuestras proyecciones positivas para el precio del crudo, en Qué Bolsa creemos que este seguirá bajo mientras:

- El dólar siga apreciándose. Pues continúa la amenaza de menor poder adquisitivo por parte de mercados emergentes, lo que reduciría la demanda del barril.

- La exportación china siga en riesgo de desaceleración, que también amenaza con reducir la demanda de crudo.

- La OPEP permanezca comprometida a seguir aumentando sus cuotas de producción con la intención de que las refinerías estadounidenses corten la suya.

- Las refinerías estadounidenses no reduzca su producción. Y si bien permanece el riesgo latente de que muchas empresas medianas y pequeñas quiebren por los bajos precios del crudo y su alto nivel de deudas, lo más probable, en la práctica, es que estas sean adquiridas por las más grandes.

TERMÓMETRO DE RIESGO BANCARIO PERMANECE ESTABLE

LA NOTICIA

Luego de revisar los Credit Defaults Swaps (CDS), o los seguros de riesgo contra bonos, los seis bancos principales de Estados Unidos –Bank of America (BAC), Wells Fargo (WFC),Citigroup (C), JP Morgan (JPM), Goldman Sachs (GS) y Morgan Stanley (MS)– se han mantenido en línea horizontal. Pese a la caída bursátil, el mercado de bonos, conocido como el mercado más sofisticado, no piensa que habrá mayor impacto por la caída petrolera en los bancos. Por lo tanto, seguimos aguantando las tres empresas financieras: MTG, BAC y CUBI.

CUANDO TODOS LOS SECTORES CAEN A LA VEZ, LO MEJOR ES NO ACTUAR IMPULSIVAMENTE

LA NOTICIA

Con la caída del DOW de hoy, de 300 puntos, vemos un proceso llamado capitulación, donde la gente no sabe qué hacer y opta por vender. Esto pareciera indicar un cambio de sentimiento en el mercado.

EXPLÍCATE

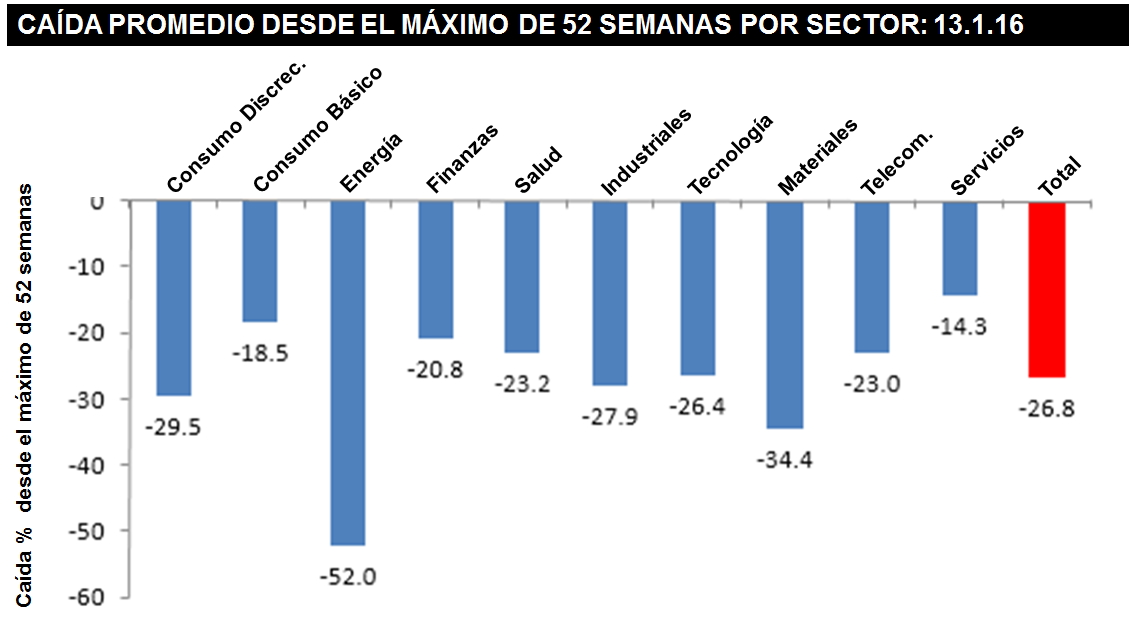

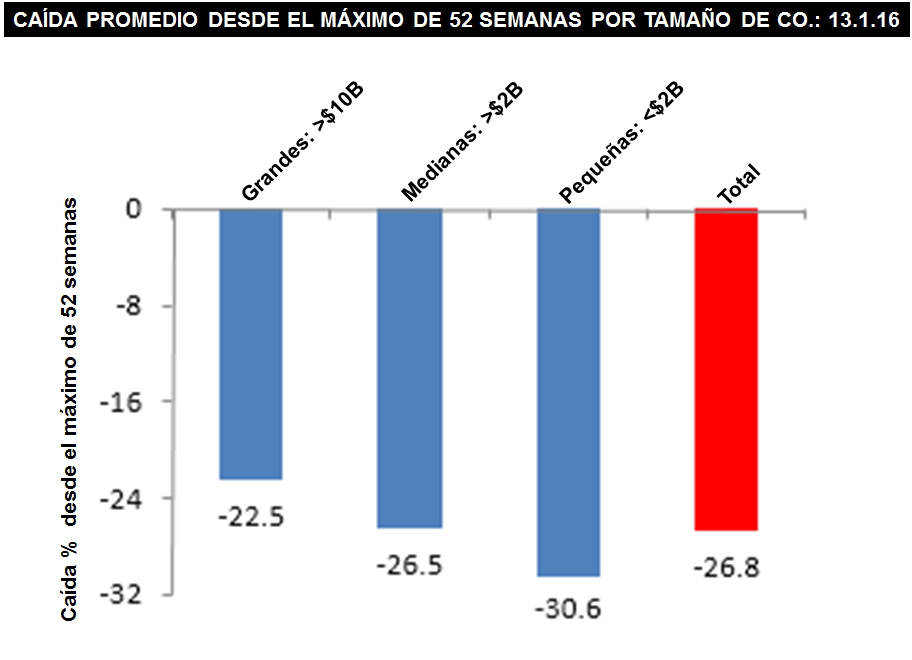

Si analizamos los 10 sectores que cotizan en la bolsa por separado, podemos ver que tanto empresas grandes, como medianas y pequeñas han caído más de 20% en promedio según su máximo alcanzado en las últimas 52 semanas. Cuando esto ocurre, se considera que las acciones o sectores están en bear market (o mercado hacia la baja) y explica que las ventas fueron posiblemente por razones defensivas, por lo que no queda duda de que el mercado está en condición de sobrevendido (ver gráficas).

CONSEJO DE MARC CUBAN

LA NOTICIA

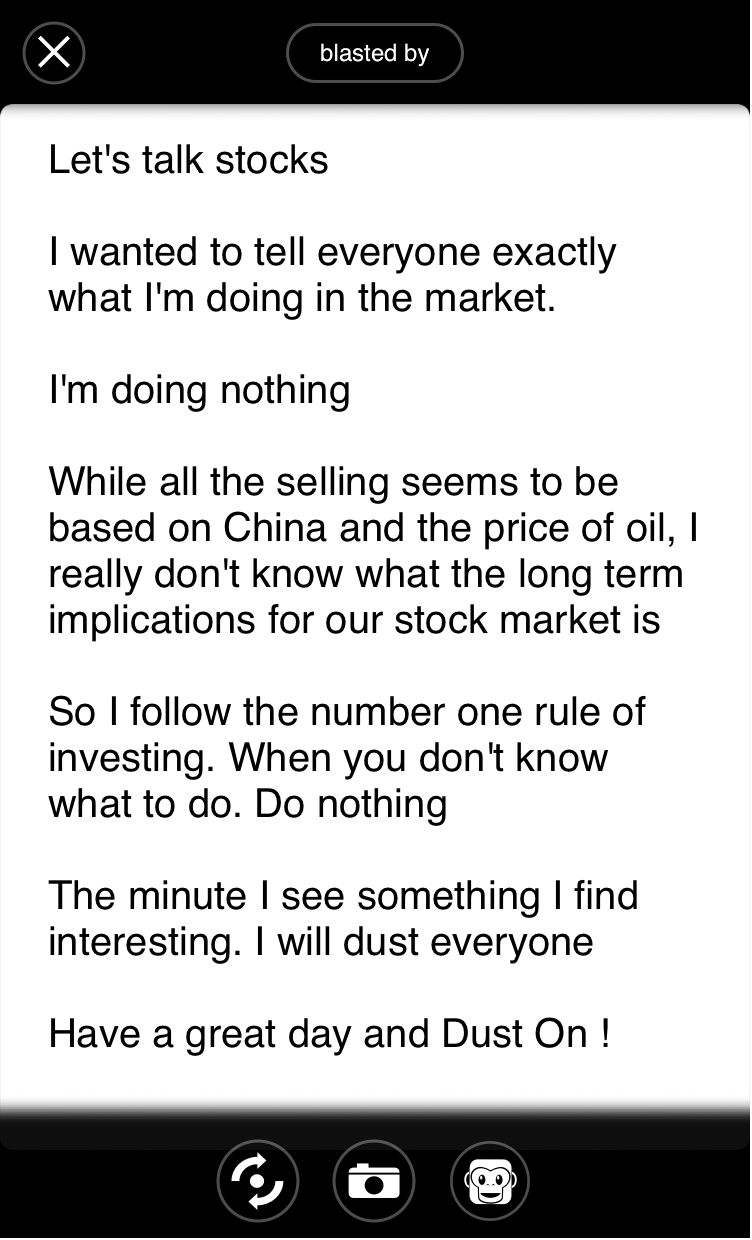

Según Marc Cuban, su regla número 1 de inversión es no hacer nada cuando no sabes qué hacer (ver imagen). Así es que visto que el mercado está actuando en pánico y la mayoría de nuestras posiciones no tienen exposición a las fuerzas macro jugando en contra del mercado mencionadas anteriormente, eliminaremos nuestros stop losses o precios de salida automática, temporalmente.

CONCLUSIÓN

Es importante esperar a los reportes de ventas para confirmar si los fundamentos de las empresas en nuestro portafolio están deteriorados o no, antes de optar por salirnos empujados por el pánico.