EN RESUMEN

- El S&P 500 ha subido +23% en lo que va de año.

- El mercado laboral ha resistido mucho mejor de lo esperado.

- La fortaleza del mercado de valores tiende a generar un ciclo de retroalimentación positiva.

![]()

|

EL ÍNDICE MÁS SEGUIDO DEL MUNDO ROMPE LAS ESRTIMACIONES

LA NOTICIA

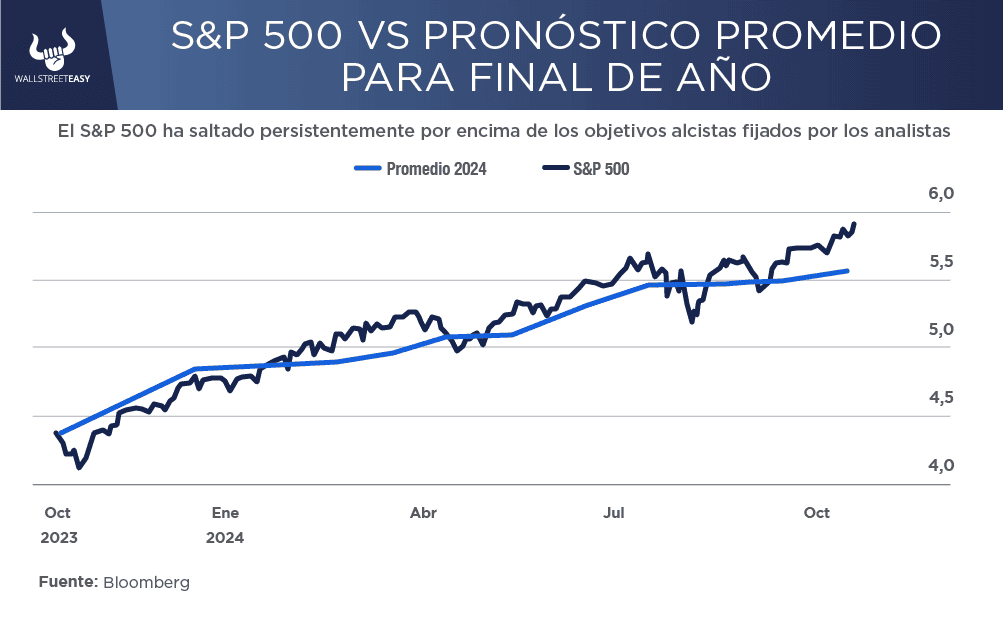

Hasta los optimistas se equivocaron sobre 2024. El S&P 500 cerró la semana pasada en otro récord y ahora ha subido +23% en lo que va de año. Wall Street tiene razones institucionales para ser optimista, pero incluso los estrategas del lado vendedor se han sorprendido.

DAME CONTEXTO

Así es como se ha comportado, junto con la predicción media para fin de año, según ha recopilado el colega de Bloomberg Lu Wang. En enero, los estrategas esperaban que el índice más seguido del mundo se mantuviera estable durante el año. Han aumentado sus estimaciones una y otra vez, y el S&P 500 las ha superado.

|

¿ENTONCES?

Parte de esto se explica en términos de la economía. El mercado laboral ha resistido mucho mejor de lo esperado, mientras que la inflación parece haber sido superada. Las tasas son altas, pero están bajando. Todos los beneficios de la inteligencia artificial, ahora sabemos, aún no se reflejaban en el precio en enero.

¿ALGO MÁS?

Pero las incertidumbres políticas son bien conocidas, y las métricas confiables a largo plazo sugieren extrema cautela. ¿Qué está pasando entonces? ¿Y cómo se enfrenta exactamente a una situación que parece justa en el corto plazo, pero desfavorable en el largo plazo?

¿OTRO DATO RELEVANTE?

Wall Street lo está intentando. Una de sus figuras más prominentes, el estratega jefe de acciones estadounidenses de Goldman Sachs Group Inc., David Kostin, ha publicado un notable doblete. El 4 de octubre, elevó su pronóstico para el S&P de fin de año de 5.600 a 6.000, con un objetivo de 12 meses de 6.300.

¿QUÉ MÁS PASÓ?

Eso es aproximadamente 11% en un año. La semana pasada, publicó un artículo de seguimiento en el que sugería que el índice ganaría solo 3% en términos nominales (1% en términos reales) por año durante la próxima década, lo que sería uno de los peores de la historia. Esto es a pesar de una ventaja inicial del 10% en los próximos 12 meses.

¿OTRO ACONTECIMIENTO?

Contrariamente a la impresión inicial, esto no es totalmente contradictorio. De hecho, tiene sentido. Pero predecir simultáneamente que un mercado ya fuerte tendrá unos próximos 12 meses excelentes y unos próximos 10 años malos implica una situación insostenible, o incluso, posiblemente, una burbuja.

¿OTRA NOVEDAD?

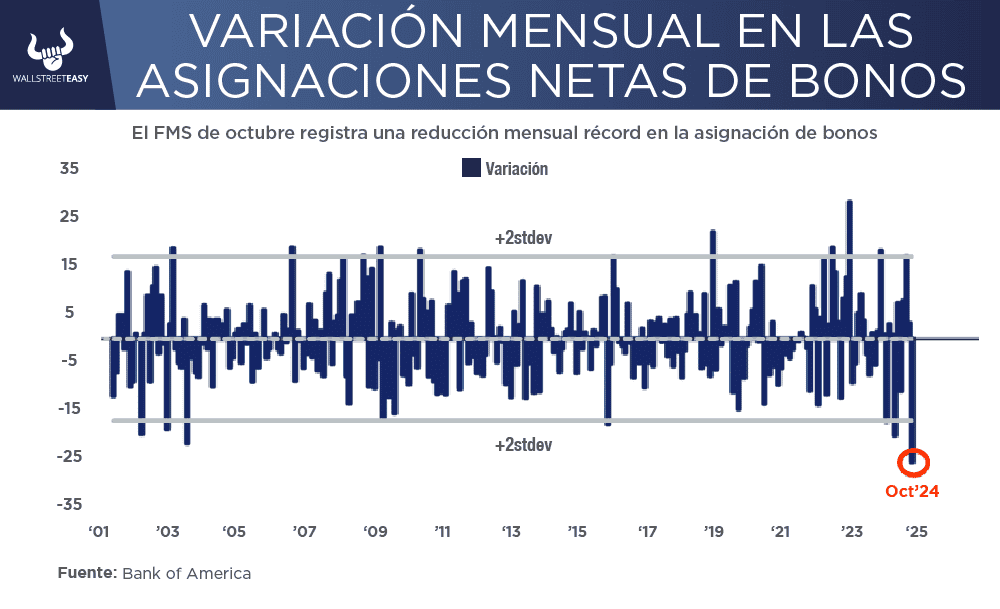

En el corto plazo, los mercados son criaturas de lo que Keynes llamó espíritus animales. Las cosas se están moviendo enfáticamente en una dirección alcista, lo que hace difícil interponerse en el camino en el corto plazo. Los grandes administradores de dinero globales encuestados por Bank of America Corp. el mes pasado realizaron el mayor recorte a las asignaciones de bonos en los 23 años de la encuesta.

ES MÁS

La fortaleza del mercado de valores tiende a generar un ciclo de retroalimentación positiva sobre la economía. El optimismo de que seguirá creciendo durante los próximos 12 meses se ha intensificado a medida que el S&P 500 se recuperaba. Por otro lado, a largo plazo, casi nada importa, salvo la valoración. Cuanto más cara sea una acción al comprarla, menos rentabilidad es probable que obtenga por ella en un plazo de una década o más. Esta relación no se mantiene en absoluto en el corto plazo y no se puede utilizar para calcular el momento oportuno para entrar en el mercado.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Esto no quiere decir que debamos vender acciones estadounidenses ahora, pero en un plazo de 10 años, sugiere que se quedarán rezagadas respecto de las acciones de otros países y no tendrán un rendimiento muy bueno en comparación con los bonos. Una razón fundamental para que esto sea así es el poder de las plataformas de Internet conocidas como las Siete Magníficas.

PARA NO PERDER DE VISTA

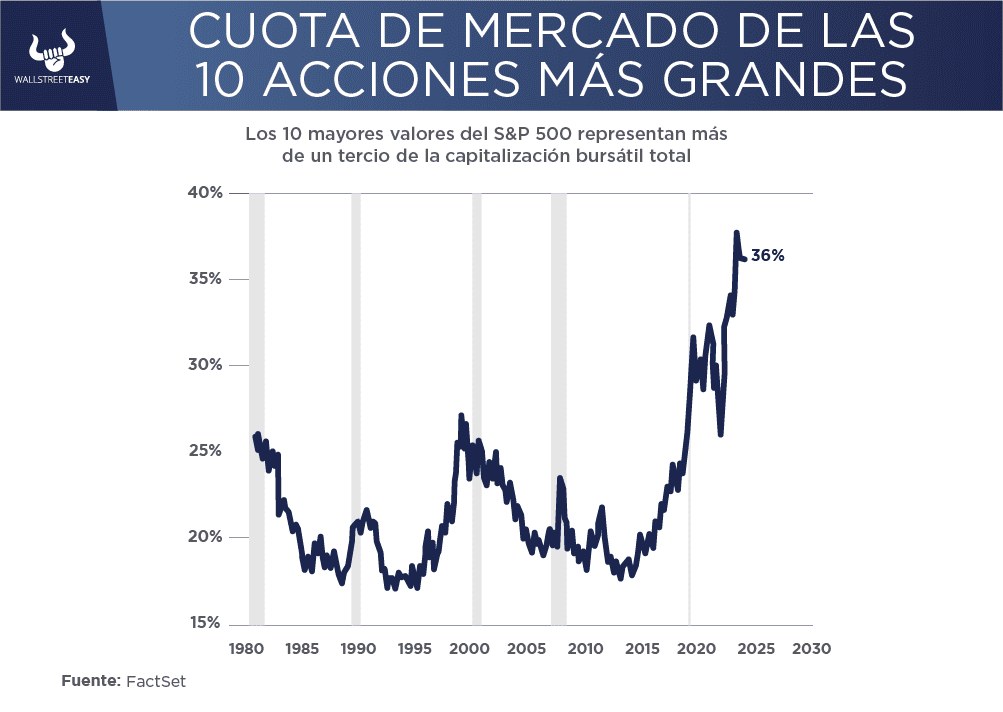

No hay duda de que el mercado de valores de EEUU (y, por extensión, las acciones globales) está inusualmente concentrado. Lo que es cuestionable es si esto importa o debería llevarnos a evitar las acciones. Kostin considera que la concentración está en su percentil 99 a lo largo de la historia y que es importante.

POR ÚLTIMO

Cuando la concentración del mercado de valores es alta, el rendimiento del índice agregado está fuertemente determinado por las perspectivas de unas pocas acciones. El rendimiento del índice en un entorno de alta concentración reflejará un conjunto menos diversificado de riesgos, y probablemente, tendrá una mayor volatilidad en comparación con los rendimientos en un mercado menos concentrado y más diversificado.

EN CONCRETO

Kostin demuestra que la concentración afecta la valoración. Si excluimos las 10 acciones más importantes, el S&P 500 está rindiendo más que el bono del Tesoro a 10 años; las 10 acciones más importantes están rindiendo menos, lo que debería ser una clara señal de venta.

![]()

CONCLUSIÓN: INVERSORES DEBEN DIVERSIFICAR

En general, una estrategia de comprar solo las acciones más grandes es perdedora, ya que no tienen a dónde ir más que hacia abajo, y su posición competitiva se erosionará constantemente.

![]()

|