En resumen

- Las acciones se encuentran históricamente caras.

- La calidad de las ganancias de Alphabet, Amazon y Nvidia es cuestionable.

- Los estímulos fiscales han inflado artificialmente el flujo de efectivo.

![]()

|

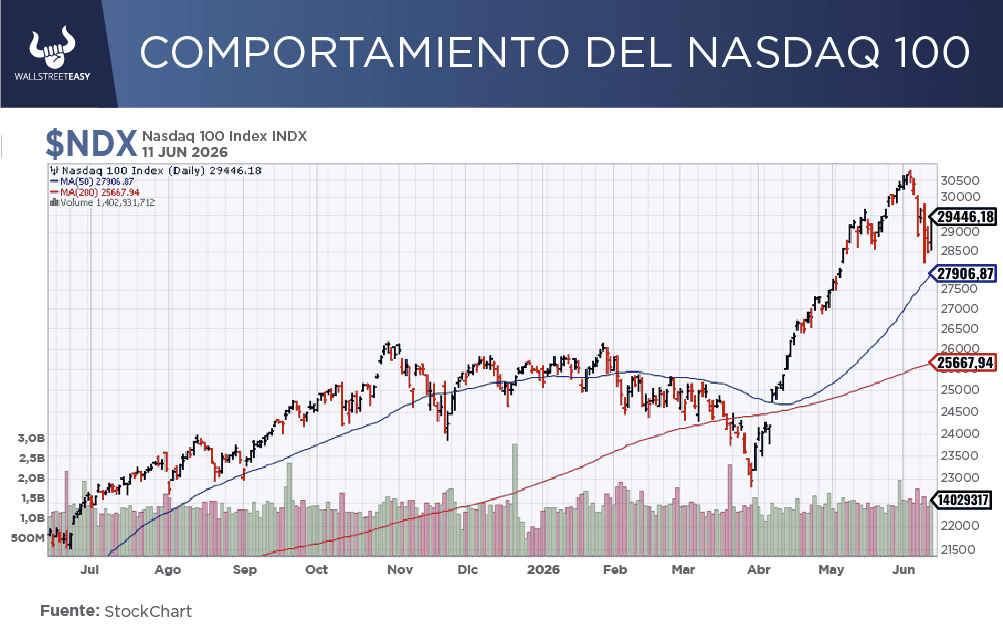

Aumenta la volatilidad

LA NOTICIA

El mercado bursátil estadounidense ha demostrado una notable resiliencia al experimentar dos rebotes significativos tras una fuerte caída en el sector de los semiconductores. A pesar de estas recuperaciones, el Nasdaq 100 acumula pérdidas en el mes y la volatilidad ha incrementado notablemente. Este comportamiento se sostiene sobre la arraigada mentalidad de adquirir activos durante las correcciones, lo que ha evitado un desplome mayor.

|

DAME CONTEXTO

Este escenario plantea una encrucijada. Por un lado, las acciones se encuentran históricamente caras bajo métricas de largo plazo. Por el otro, las valoraciones actuales se justifican aparentemente por un incremento extraordinario en las proyecciones de ganancias corporativas, especialmente en empresas tecnológicas vinculadas al desarrollo de la inteligencia artificial.

ES MÁS

A pesar de que el ciclo alcista parece respaldado por utilidades reales, existen factores que cuestionan su sostenibilidad. Un primer problema es que las expectativas extremadamente optimistas suelen correlacionarse con rendimientos futuros más bajos debido al alto riesgo de decepción.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

En segundo lugar, la calidad de las ganancias recientes de gigantes como Alphabet, Amazon y Nvidia es cuestionable. Una parte sustancial de sus flujos de caja provino de beneficios contables no realizados por inversiones en empresas emergentes como OpenAI o SpaceX, un fenómeno que difícilmente se repetirá de forma constante.

PARA NO PERDER DE VISTA

Los estímulos fiscales derivados de legislaciones previas han inflado artificialmente el flujo de efectivo mediante reembolsos que ya están llegando a su fin. Otro factor alarmante es la extrema concentración del mercado, donde una ínfima cantidad de megacapitalizaciones domina los beneficios globales de índices diversificados, dejando al resto de las empresas rezagadas.

POR ÚLTIMO

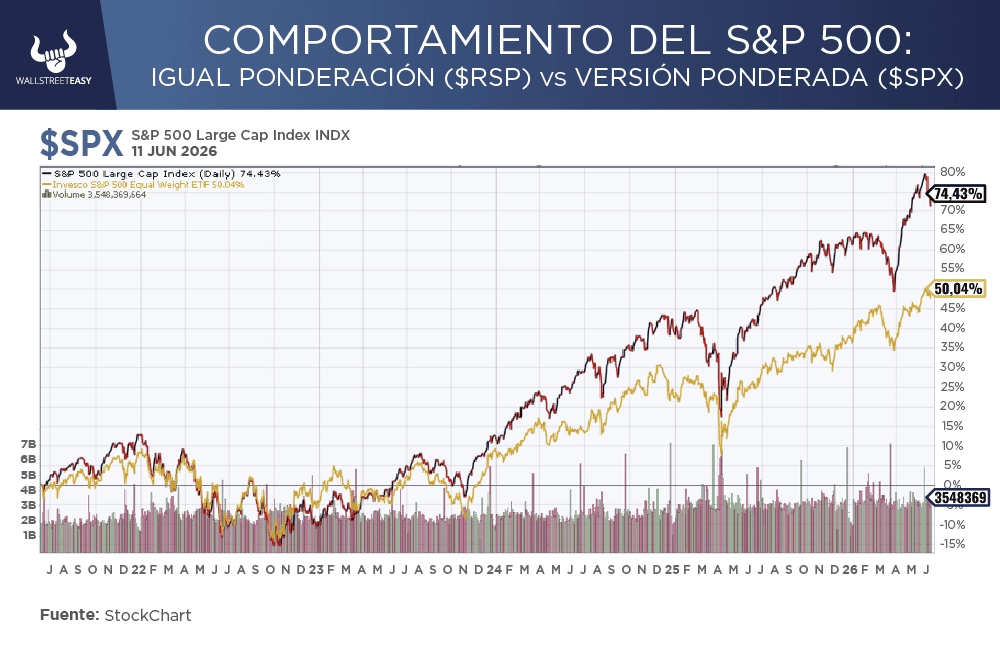

Esta brecha se refleja claramente al comparar el índice S&P 500 ponderada por capitalización frente a su versión equiponderada. La prima de valoración que registran las grandes empresas frente a la media del mercado no se observaba desde la burbuja tecnológica del año 2000.

EN CONCRETO

La preocupante dispersión de rendimientos, donde las acciones costosas superan sistemáticamente a las baratas y los semiconductores avanzan a expensas del software, suele ser la antesala de correcciones profundas. Adicionalmente, los fundamentos financieros del sector tecnológico han comenzado a deteriorarse por el aumento de los gastos de capital y una menor conversión de flujo de caja.

![]()

Conclusión: diversificar cartera como eje central

Por todo esto, el panorama actual exige una profunda cautela. Si bien existen oportunidades individuales dentro del mercado estadounidense, invertir de forma pasiva en los índices ponderados por capitalización implica asumir un riesgo excesivo y concentrado. La recomendación imperante es la diversificación fuera de las grandes tecnológicas para proteger los portafolios ante la inestabilidad latente.

![]()

|