EN RESUMEN

- Caída del Silicon Valley Bank inició la crisis.

- Se desploman las acciones de bancos regionales.

- Grandes bancos pierden capitalización de mercado.

![]()

|

CAE LA CONFIANZA EN LOS BANCOS REGIONALES DE EEUU

LA NOTICIA

Uno de los tópicos más comentados en el mercado durante las últimas semanas ha sido la crisis de los bancos regionales que inició con la quiebra de Silicon Valley Bank ($SVB).

DAME CONTEXTO

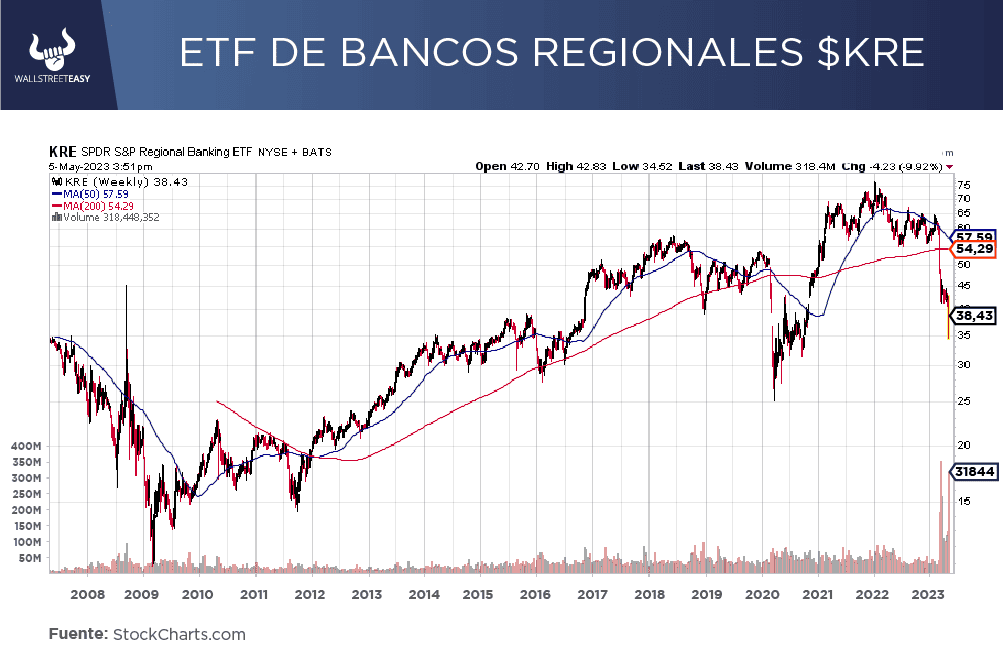

A pesar de la liquidación de First Republic Bank ($FRC) durante el pasado fin de semana, la confianza en los bancos regionales se debilita cada vez más, con el ETF de la industria cayendo -11% en las últimas cinco jornadas; en niveles cercanos a los de la crisis financiera mundial, y al mostrado en el punto álgido de la pandemia del Covid-19.

|

¿ENTONCES?

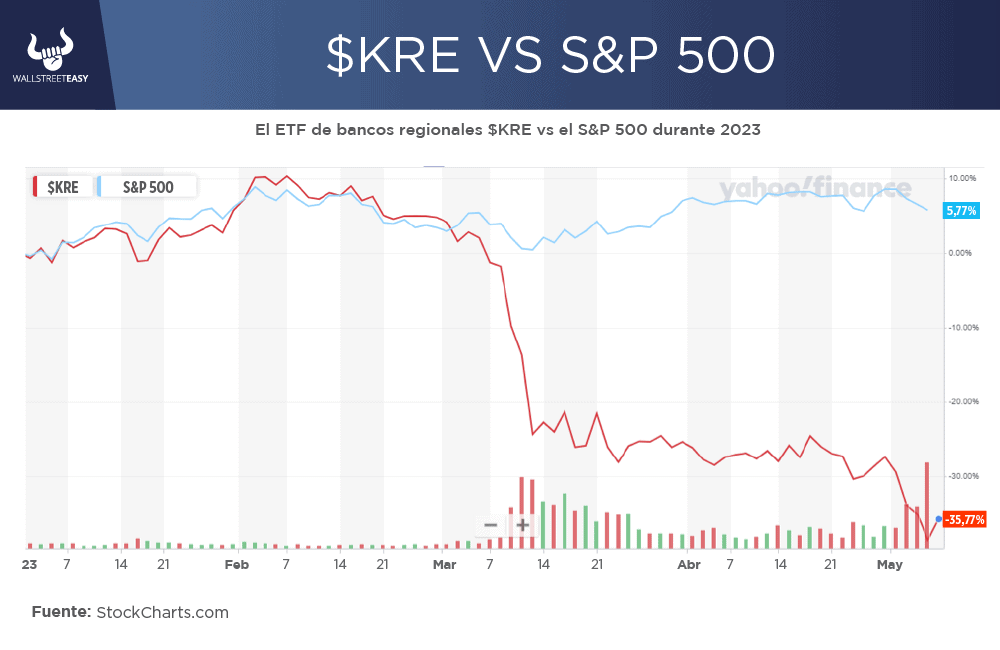

Esta situación ha estado preocupando a los inversores, ya que además, su rendimiento relativo en comparación con el mercado ha alcanzado nuevos mínimos con una brecha de más de 40% en relación al S&P 500.

¿ALGO MÁS?

Esto no solo afecta a los prestamistas más pequeños, sino que también le ha quitado capitalización de mercado a algunos de los grupos bancarios más grandes, y que se encuentran en la categoría regulatoria especial de aquellos considerados demasiado grandes para quebrar.

¿OTRO DATO RELEVANTE?

Es peligroso ver todo a través del lente de 2008, porque es posible que una crisis cause un daño grave mientras toma una forma diferente, o que no sea tan severa como esa crisis, pero que tome desprevenido a muchos esperando un escenario parecido al de la crisis de hipotecas subprime.

¿QUÉ MÁS PASÓ?

A diferencia de la crisis bancaria del 2008, aquí el mayor problema son las ganancias de los bancos, debido a que con las tasas de interés donde están actualmente, lo más racional es pensar que ellos solo pueden retener sus depósitos, una fuente vital de financiación, ofreciendo tasas a los clientes que eliminan sus ganancias, ya que de forma contraria, las personas preferirán llevar su dinero a otro tipo de instrumentos financieros.

¿OTRO ACONTECIMIENTO?

Esto no amenaza directamente a un banco, como lo hicieron los préstamos incobrables en 2008. Pero sí parece que es menos probable que un banco obtenga ganancias, lo que significa un precio de acción más bajo, y a su vez hará que sea más difícil aumentar la financiación de capital.

¿OTRA NOVEDAD?

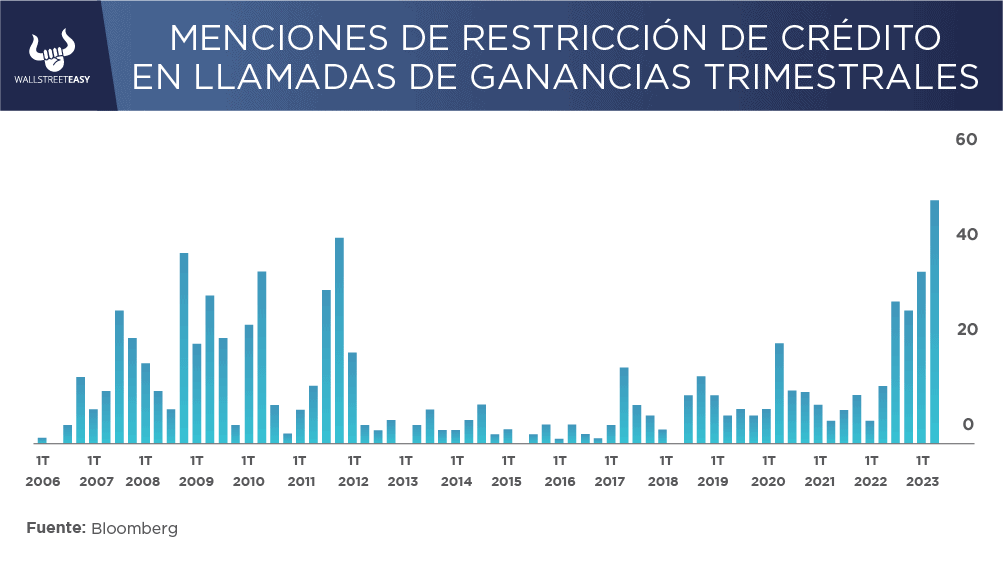

Es importante por varias razones, en primer lugar, los bancos que están en problemas restringirán el crédito, y las empresas ahora están muy preocupadas de que esté sucediendo y pueda empeorar. Según información de Bloomberg, la restricción crediticia ha surgido con más frecuencia en las llamadas de ganancias durante las últimas semanas.

ES MÁS

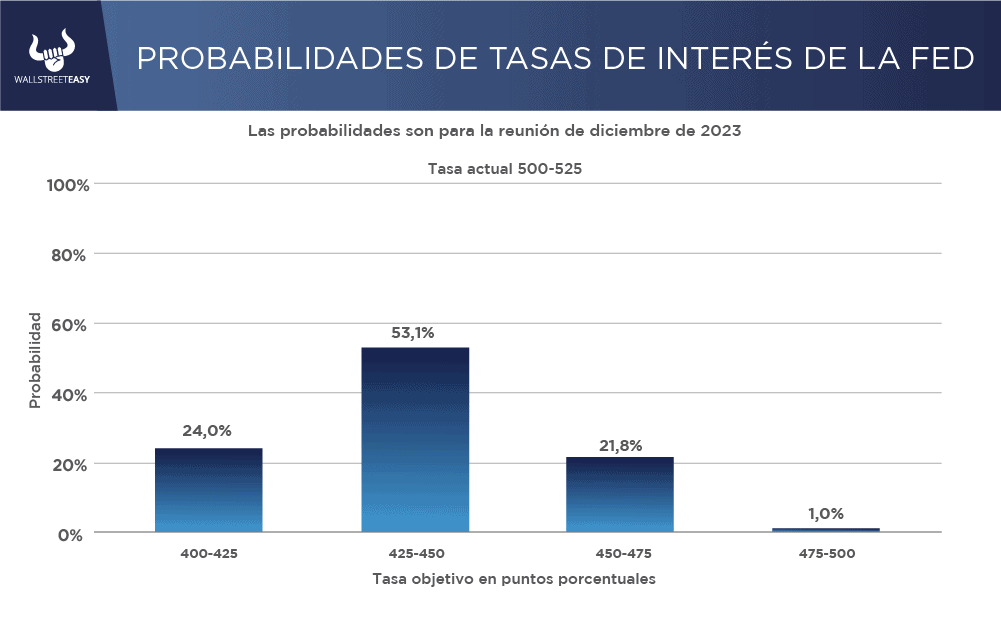

En primer lugar, el ciclo de subidas de la FED parece haber terminado con el aumento realizado esta semana, y para final de año, el mercado está esperando que se generen tres recortes desde el nivel actual.

PARA NO PERDER DE VISTA

En segundo lugar, podría forzar cambios en la política monetaria y fiscal. Los rendimientos han vuelto a caer esta semana por la creencia de que la crisis bancaria obligará a la FED a flexibilizar la política monetaria.

EN CONCRETO

Posiblemente, la solución más obvia podría implicar un gran desembolso fiscal. Asegurar todos los depósitos, defendido por muchos como la medida que podría poner fin a la crisis, sería muy costoso, incluso de forma provisional. Hacerlo de manera permanente necesitaría legislación, lo que a su vez requeriría que los políticos de EEUU estén de acuerdo.

![]()

CONCLUSIÓN: INVERSORES DEBEN MANTENERSE ATENTOS

Esto es muy diferente, en concepto, de lo que sucedió en 2008. Y como el problema es de liquidez, o la capacidad de los bancos para recaudar dinero rápidamente, en lugar de solvencia, debería ser mucho menos grave. Las crisis bancarias ocurren de vez en cuando, pero esto no significa que pueda ser ignorada, o que no será dolorosa.

![]()

|