EN RESUMEN

- No estiman que nueva ley de gasto provisional impacte en el mercado.

- Expectativas de inflación se mantienen entre consumidores.

- Nueva encuesta proyecta recesión global en los próximos 12 meses.

![]()

|

NUEVO GIRO EN CIERRE DEL GOBIERNO DE EEUU

LA NOTICIA

Al cierre de la semana pasada, las expectativas eran que tendríamos un cierre de Gobierno en EEUU, pero las cosas cambiaron y ahora el gobierno permanecerá abierto al menos hasta mediados de noviembre.

DAME CONTEXTO

El dramático giro del sábado, en el que el presidente de la Cámara de Representantes, Kevin McCarthy, decidió seguir adelante con la ayuda de los votos de los demócratas para aprobar un proyecto de ley de gasto provisional, fue una sorpresa, pero a primera vista parece poco probable que tenga mucho impacto en los mercados.

¿ENTONCES?

Según un sondeo realizado por Bloomberg a Wall Street el domingo, resultó difícil encontrar personas que se sintieran positivas acerca de este acontecimiento y muchos consideran que esta decisión solo retrasa la discusión actual hasta noviembre. Sin embargo, eso no quiere decir que la preocupación por el endeudamiento gubernamental, que es la causa nominal de esta última disputa, no esté teniendo un efecto financiero.

¿ALGO MÁS?

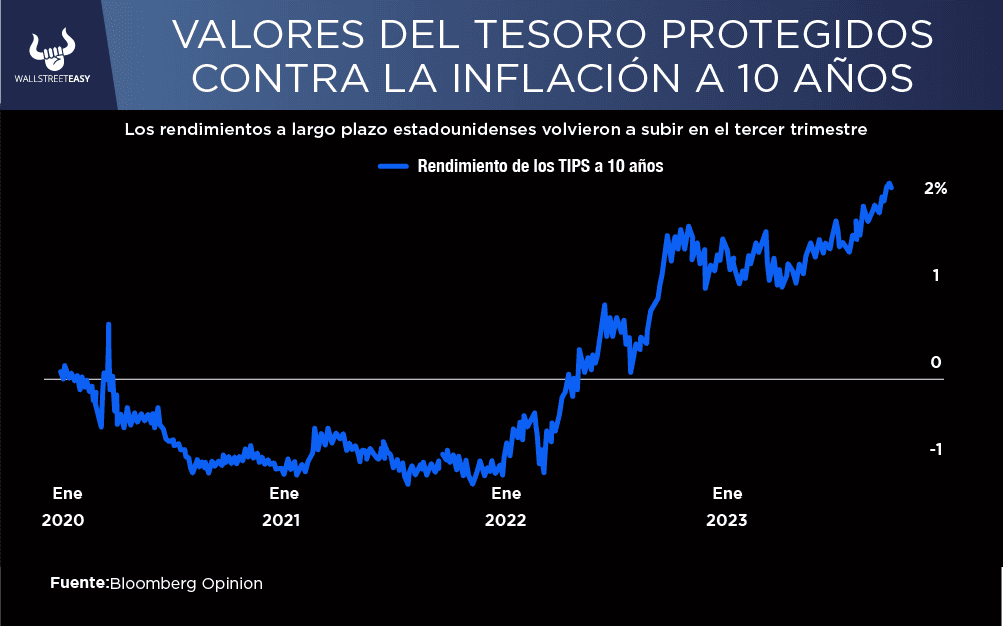

Adicionalmente, el hecho de que el último acuerdo solo extiende la preocupación hasta el 17 de noviembre, significa que las cosas no van a cambiar mucho. Pero sí plantea preguntas interesantes sobre el mercado de bonos, cuyo retorno ha tenido un comportamiento al alza en los últimos meses, por lo que cabe preguntarse, ¿qué está pasando más allá de la política monetaria?

|

¿OTRO DATO RELEVANTE?

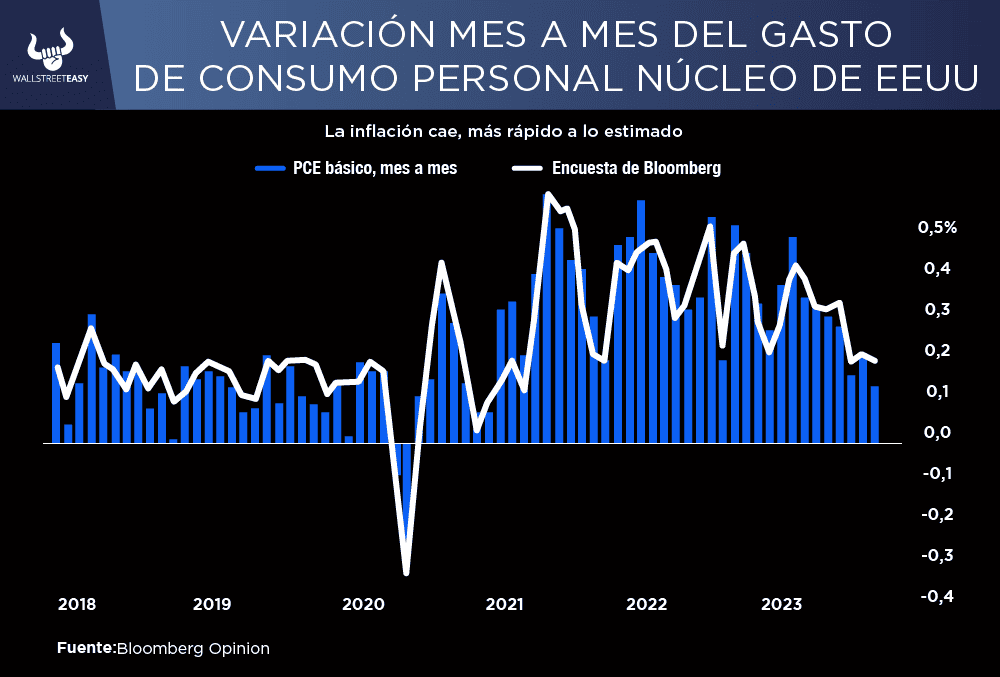

Es difícil decir que se trata de inflación. La semana pasada terminó con nuevas cifras del deflactor del gasto de consumo personal básico (el criterio de inflación preferido de la Reserva Federal) para el mes de agosto. En términos mensuales, la inflación fue la más baja desde 2020 y cómodamente por debajo de las expectativas. No es una razón para que los rendimientos de los bonos estén aumentando:

¿QUÉ MÁS PASÓ?

En cuanto a las expectativas de inflación, últimamente no han aumentado significativamente, ni entre los comerciantes del mercado ni entre los consumidores.

¿OTRO ACONTECIMIENTO?

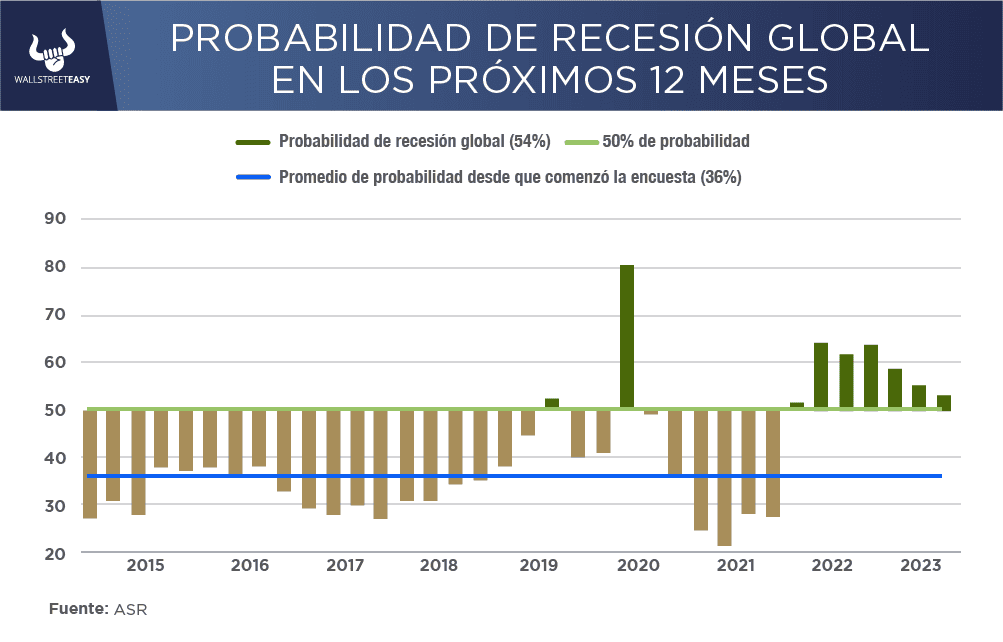

También es difícil decir que se trata de un gran optimismo sobre la economía. La última edición trimestral de la encuesta periódica de Absolute Strategy sobre asignadores de activos globales ya está disponible, y muestra que la mayoría de los encuestados esperan que comience una recesión global dentro de los próximos 12 meses.

ES MÁS

Es cierto que un porcentaje aún mayor esperaba anteriormente que la recesión hubiera comenzado antes, pero la cuestión sigue siendo que este no es el combustible para un gran aumento en los rendimientos de los bonos.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Tenemos el factor de la liquidez, el cual podría llevar de nuevo a un problema del déficit público. Lo más probable es que EEUU emita mucha más deuda, y esto amenaza con incitar a los inversores a exigir un mayor rendimiento a cambio de comprar más, independientemente de su visión de las perspectivas económicas. Y eso significa exigir una prima por plazo más alta.

POR ÚLTIMO

La prima por plazo es un concepto que no se puede concretar en tiempo real, pero eso no impide que la gente intente calcularlo. Una forma sencilla de definirlo es el rendimiento adicional que los inversores requieren por el riesgo de invertir a largo plazo.

EN CONCRETO

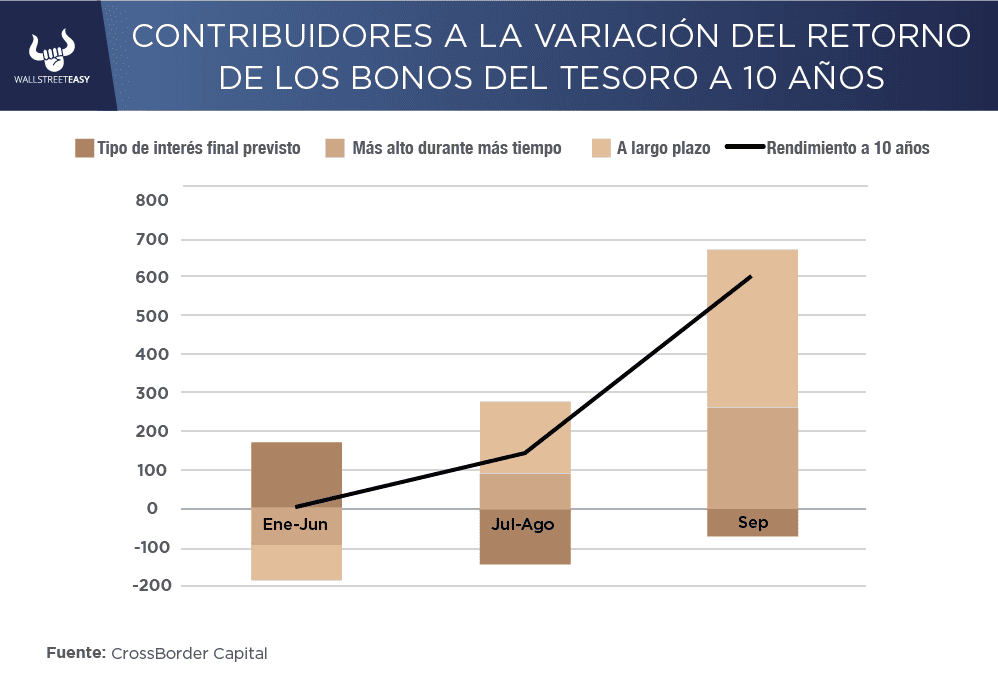

El esquema de Michael Howell de CrossBorder Capital da la intuición detrás de esto. El rendimiento de un bono a largo plazo se puede dividir entre la tasa terminal esperada y algo adicional para compensar el riesgo de invertir por más tiempo. Si existe la expectativa de que las tasas de interés se mantendrán altas durante más tiempo, eso también aumentará el rendimiento. Lo que queda es la prima por plazo. Esta es su versión:

CONCLUSIÓN: RIESGOS SE MANTIENEN

La Reserva Federal ha anunciado su intención de reducir sus tenencias mediante un ajuste cuantitativo (venta de bonos de su cartera para sacar efectivo del sistema y endurecer las condiciones financieras), por lo que el riesgo de que la prima por plazo siga aumentando, incluso sin ningún cambio en las tasas o las expectativas de inflación, parece significativo.

![]()

|