Si el riesgo de bancarrota fuera inminente, el CapRate debería ser mucho mayor por el riesgo. Por último, MPW aumentó el dividendo una vez más este año en la misma magnitud que en los últimos años, lo que significa que la gerencia tiene data que apoya que podrán pagar el dividendo sin problemas. Sino, bastaba con no subirlo.

MPW tiene arrendamientos netos triples conservadores en hospitales, diseñados para navegar quiebras potenciales de sus inquilinos. Esto significa que el arrendatario paga alquiler y servicios públicos, y tres tipos de gastos más: seguros, mantenimiento e impuestos.

Los contratos cuentan con aumentos ligados a la inflación, que permiten proteger la rentabilidad de sus activos, por lo que si la inflación es alta o entráramos en recesión, MPW estaría bien posicionado para mantenerse al día con los shocks macroeconómicos.

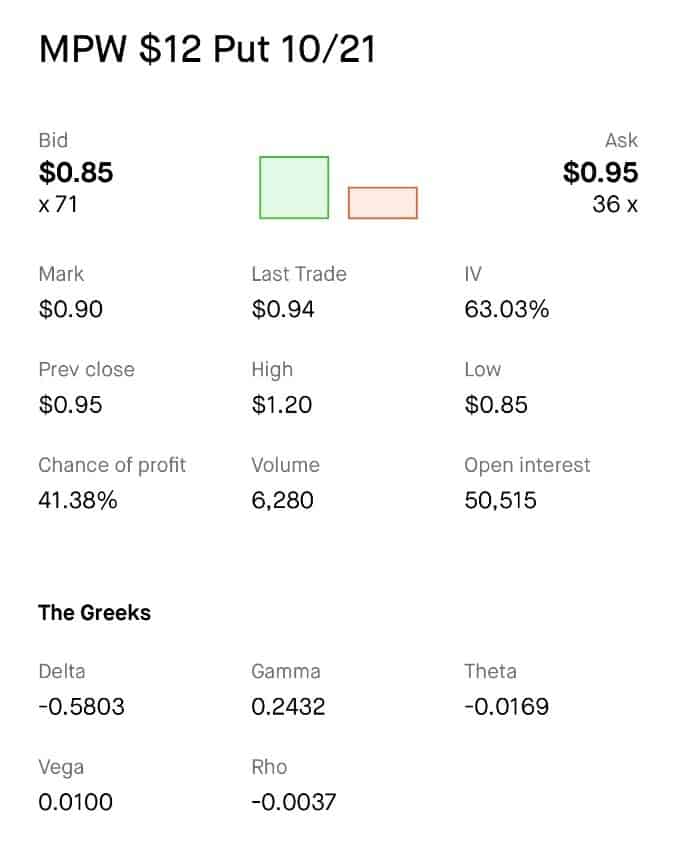

Según el último reporte trimestral, la cartera de alquileres de MPW subirá aproximadamente 4,4%, gracias a las cláusulas inflacionarias. Por lo tanto, promete tener un lindo rendimiento a principios de 2023, y por supuesto, eso se sumará al aumento de 2022.

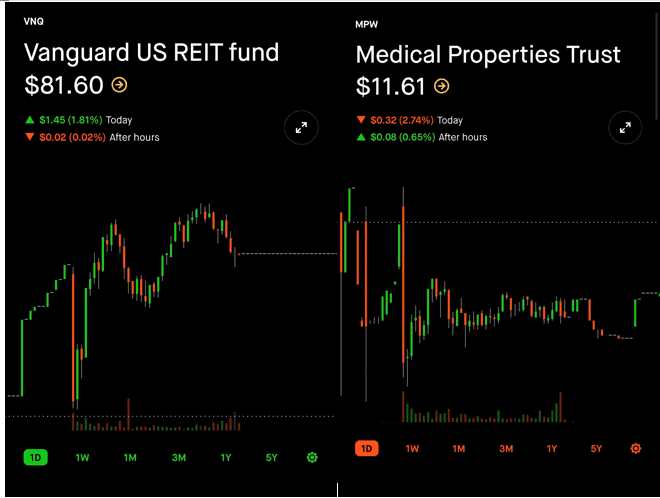

Incluso si Steward quiebra, MPW debería emerger con los arrendamientos intactos, pero si Steward no cumpliera con el contrato de arrendamiento y finalmente fuera desalojada, MPW cuenta con las herramientas y experiencia para liberarse de las propiedades rápido. Visto todo esto cabe preguntarse, ¿se justifica la caída de los REITs en general?

Lógico que aumente el CapRate a medida que suban las tasas (más riesgo), así como también es lógico el miedo de una recesión económica significativa (que probablemente presionará la ocupación y las tasas de alquiler).

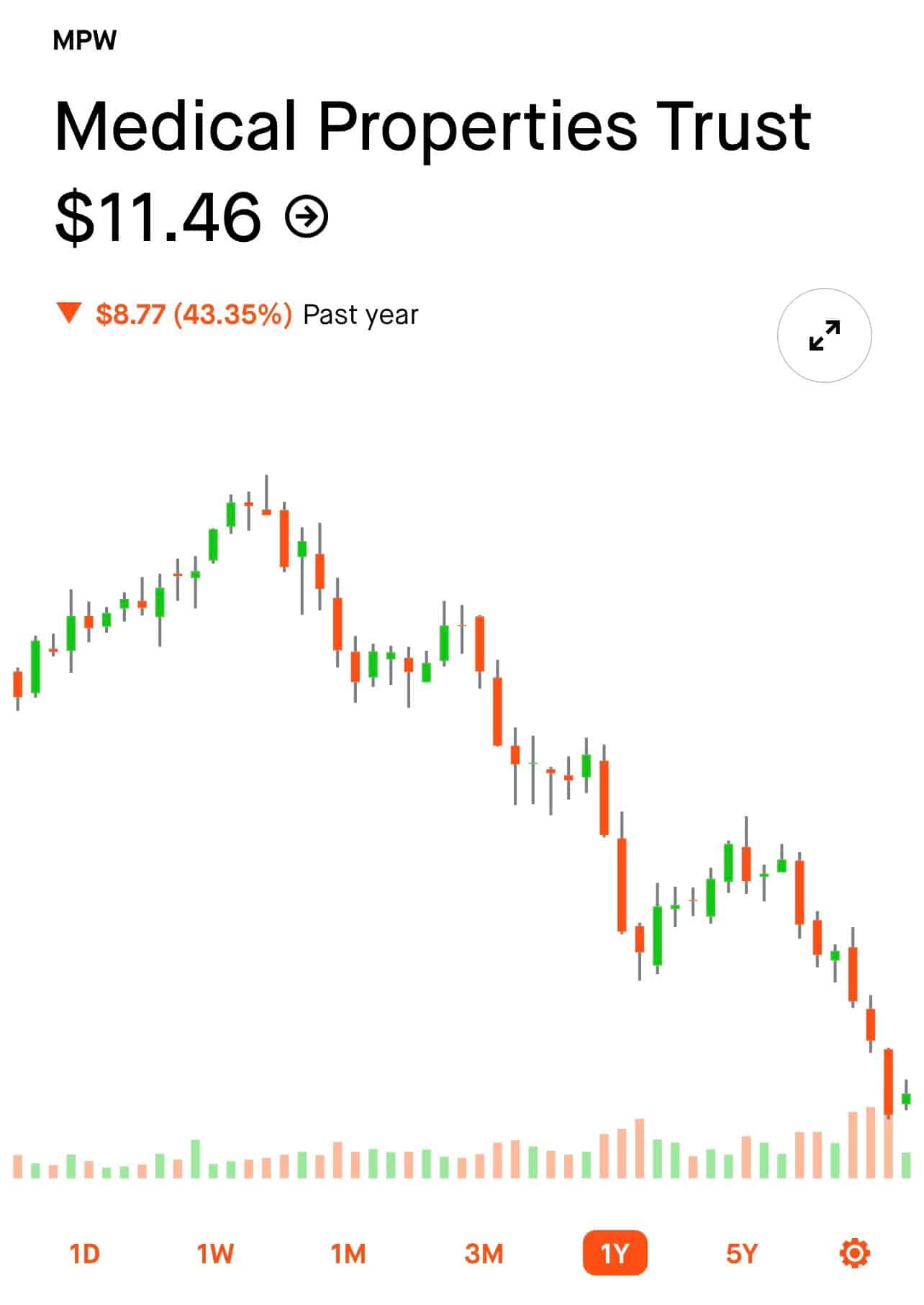

Pero la luxación del precio de MPW parece exagerada tomando en consideración su excelente trayectoria de aumento del dividendo anual, que se está beneficiando de arrendamientos netos triples vinculados a la inflación y que está bien posicionado para enfrentar cualquier desafío financiero de Steward.

Por supuesto, toda inversión conlleva su riesgo y MPW carece de un balance financiero de grado de inversión y sus inquilinos podrían enfrentar dificultades durante una recesión significativa. Sin embargo, tiene:

- Excelente liquidez para sobrevivir.

- Posee bienes raíces muy valiosos.

- Cotiza con un descuento increíble tanto frente a la industria, como con sus propios promedios históricos de flujo de efectivo y rendimiento de dividendos.

MPW sigue siendo una oportunidad muy atractiva y si la Fed hace PIVOT, más temprano que tarde, los toros de la acción deberían responder favorablemente, y en consideración a que 1 de cada 10 acciones está short, si viene el PIVOT de la FED o la agarra Reddit, el Short Squeeze será interesante verlo.