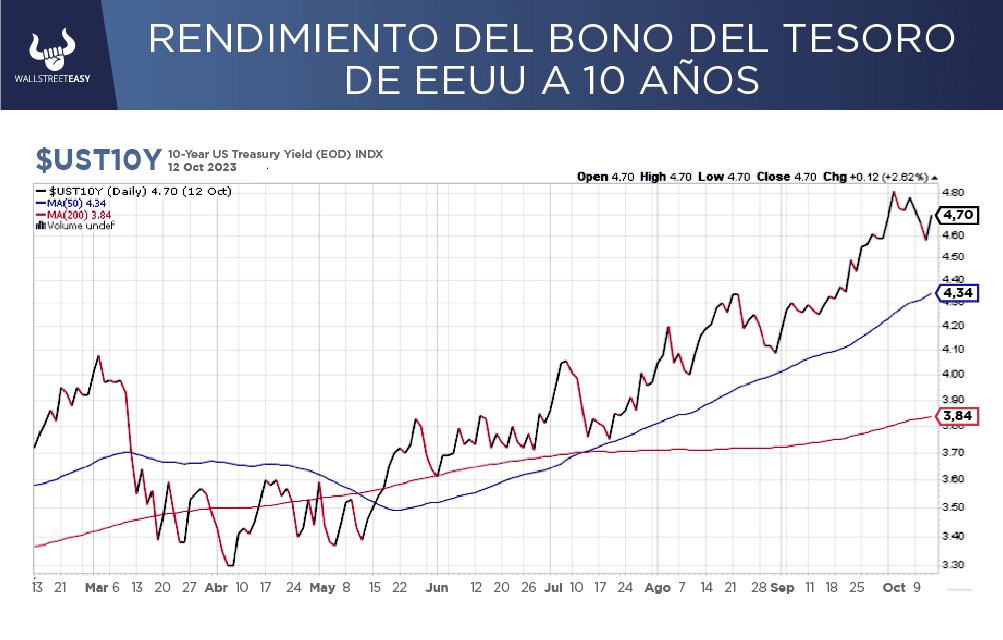

¿OTRO ACONTECIMIENTO?

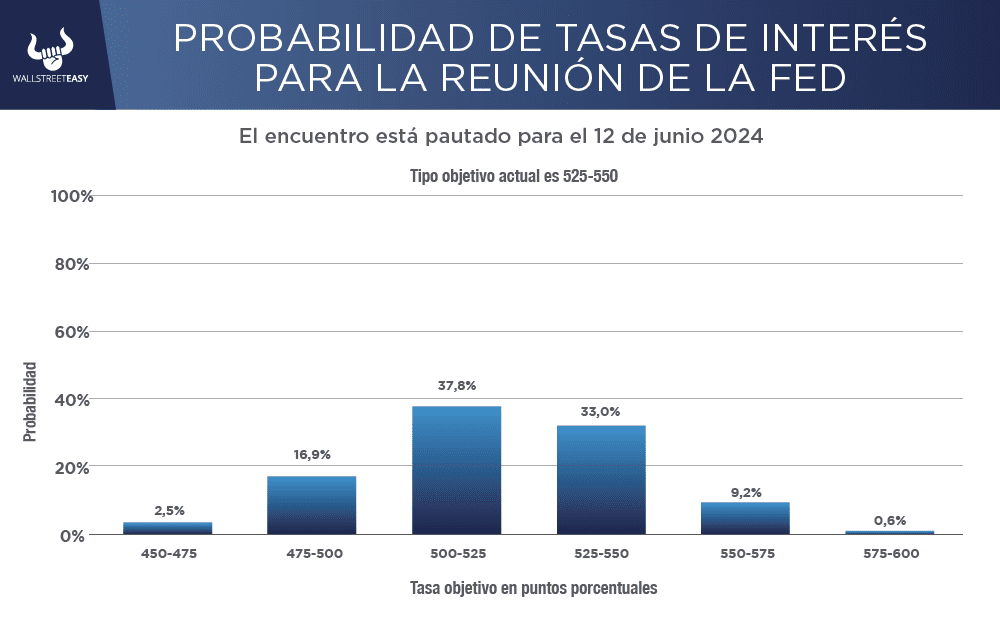

Para la reunión de junio 2024 vemos una probabilidad ligeramente mayor de que bajen las tasas a mantenerlas.

Morgan Stanley observa dos factores clave que podrían mantener las tasas de interés altas a corto plazo:

- Una economía resiliente y un mercado laboral ajustado significan que la inflación sigue siendo una amenaza. Incluso con todas las subidas de tipos de interés de los últimos 18 meses, los hogares y las empresas han estado gastando dinero y manteniendo la economía más robusta de lo que se esperaba anteriormente;

- El mercado laboral también sigue siendo ajustado y el gasto de capital ha sido constante.

¿OTRA NOVEDAD?

Estos factores sugieren que la inflación sigue siendo una amenaza, y que la FED tendrá que aplastar el consumo o el mercado laboral, o ambos, para que la inflación vuelva al objetivo.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Las disputas políticas en Washington tampoco ayudan a la confianza de los inversores en el mercado de bonos del Tesoro. Dado que la sostenibilidad del déficit sigue siendo un problema, es probable que el precio del dinero siga siendo elevado.

POR ÚLTIMO

¿Qué tan alto podrían llegar las tasas? Según

Morgan Stanley, es probable que los rendimientos de la deuda pública a largo plazo se normalicen entre el 4,5% y el 5,5%. Su lógica es que la economía estadounidense posterior al COVID se parece más al período posterior a la Segunda Guerra Mundial que a la era del estancamiento secular, con un crecimiento y una inflación de entre el 2,5% y 3%, que llevan a los inversores a exigir tasas en este rango más alto.

EN CONCRETO

Teniendo todo esto en cuenta, el enfoque de inversión debe seguir siendo cauteloso y defensivo. Haciendo hincapié en el reequilibrio de las carteras hacia la duración intermedia en renta fija, donde se puede encontrar un valor sólido y niveles de rentabilidad históricamente altos.