EN RESUMEN

- Analistas esperan reducción de ganancias e ingresos para el 4T19.

- Servicios públicos y finanzas, entre los sectores que destacan en ganancias.

- Los sectores de atención de la salud y servicios públicos, con posibles mejores ingresos.

POSIBLE DISMINUCIÓN PARA EL 4T19

LA NOTICIA

En términos de revisiones estimadas para las compañías en el S&P 500, los analistas han hecho estimaciones con recortes más altos que el promedio en las ganancias del cuarto trimestre de 2019.

PONME AL DÍA

Sobre la base por acción las ganancias estimadas para el cuarto trimestre han disminuido –4,3% desde el 30 de septiembre. Esta disminución porcentual es mayor que el promedio de cinco años (–2,6%), el de 10 años (–2,1%), y el de 15 años (–3,2%) durante los primeros dos meses de un trimestre.

¿ENTONCES?

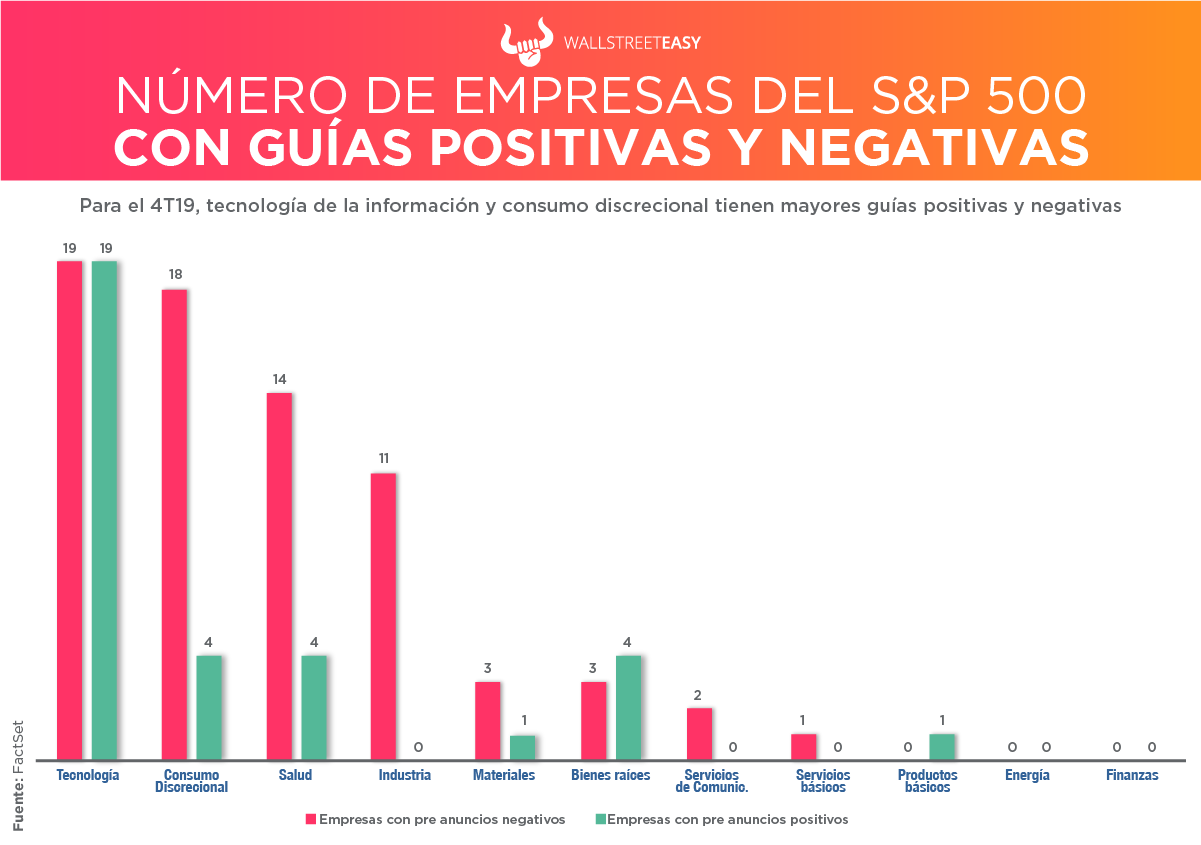

De las 104 empresas que han emitido orientación de ganancias por acción para el cuarto trimestre, 71 han emitido orientación negativa y 33 positiva. El porcentaje de empresas que emiten orientación negativa es del 68%, que está por debajo del promedio de cinco años del 70%.

¿OTRA NOVEDAD?

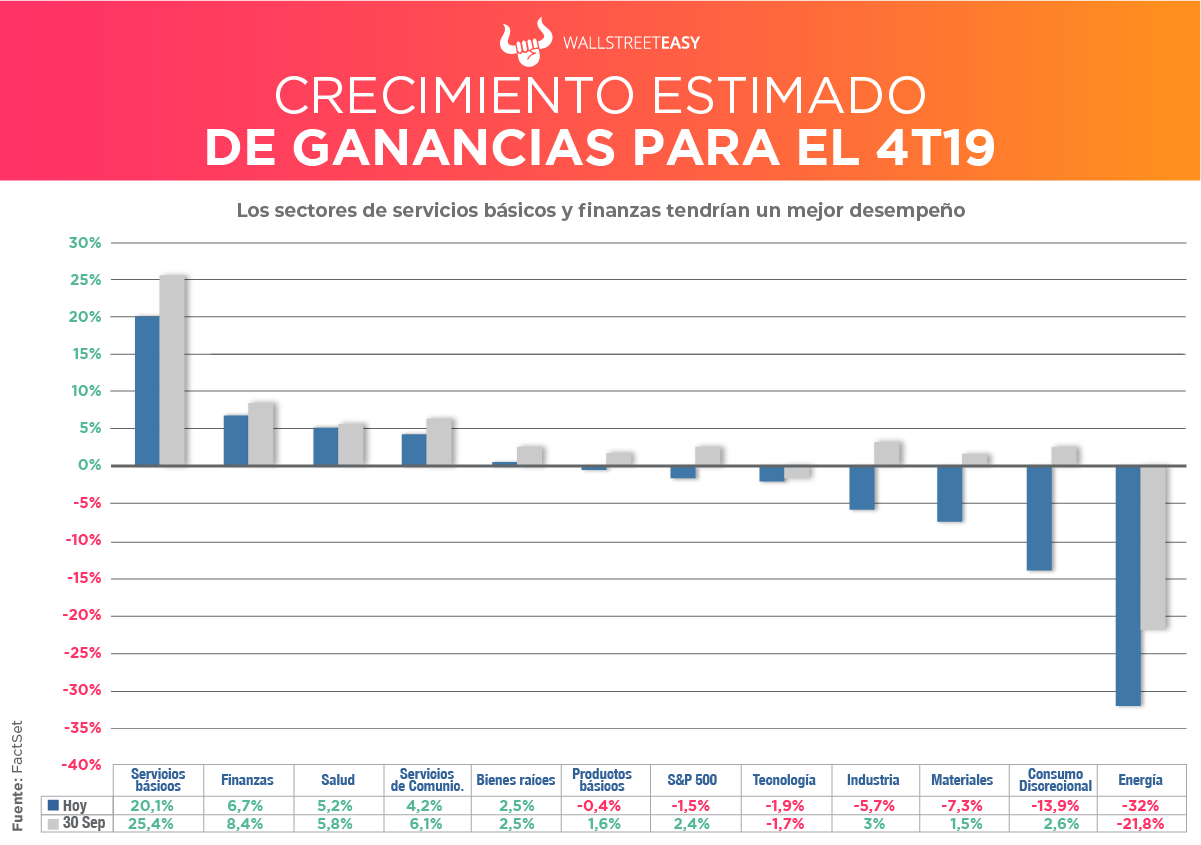

Debido a las revisiones netas a la baja, actualmente las ganancias estimadas (año tras año) podrían disminuir –1,5% para el 4T19, en comparación con la tasa de crecimiento estimada de 2,4% para el 30 de septiembre. Si –1,5% es la disminución real para el trimestre, será la primera vez que el índice reporte cuatro trimestres consecutivos de disminución anual en las ganancias desde el 3T15 hasta el 2T16.

¿OTRO ACONTECIMIENTO?

Se espera que cinco sectores reporten un crecimiento año tras año en las ganancias, liderado por los sectores de servicios públicos y finanzas. Seis sectores proyectan una disminución anual de las ganancias, liderada por los sectores de energía y consumo discrecional:

- Se espera que el sector servicios públicos reporte el crecimiento de ganancias más alto de los once sectores con 20,1%. Cinco industrias podrían reportar crecimiento, y tres de estas, con ganancias de dos dígitos: Productores de energía renovable (133%), Multiservicios (27%) y Servicios eléctricos (13%).

- El sector finanzas tendría el segundo aumento de ganancias más alto, con 6,7%. Tres de sus cinco industrias con crecimiento de ganancias: seguros (45%), mercados de capital (9%) y servicios financieros diversificados (7%). Por otra parte, Finanzas (–4%) y Bancos (–3%) podrían presentar disminución año tras año.

- El sector energía tendría la mayor disminución de ganancias de los once sectores con –32%. Cuatro de sus seis subindustrias con una disminución de más del 20%: perforación de petróleo y gas (–77%), refinación y comercialización (-48 %), petróleo y gas integrados (–38%) y exploración y producción (–22%). Las otras dos subindustrias tendrían crecimiento de ganancias de más del 10%: Equipos y servicios (28%) y almacenamiento y transporte de petróleo y gas (15%).

- El sector de consumo discrecional podría reportar la segunda disminución más grande: –13,9%. Nueve de las once industrias reportarían disminución, y cinco de ellas, de hasta dos dígitos: automóviles (–65%), componentes de automóviles (–23%) e internet y comercialización directa (–23%).

- A nivel de empresas, General Motors, Amazon.com y Ford Motor son los principales contribuyentes a la disminución anual de las ganancias del sector de consumo discrecional.

¿QUÉ MÁS PASÓ?

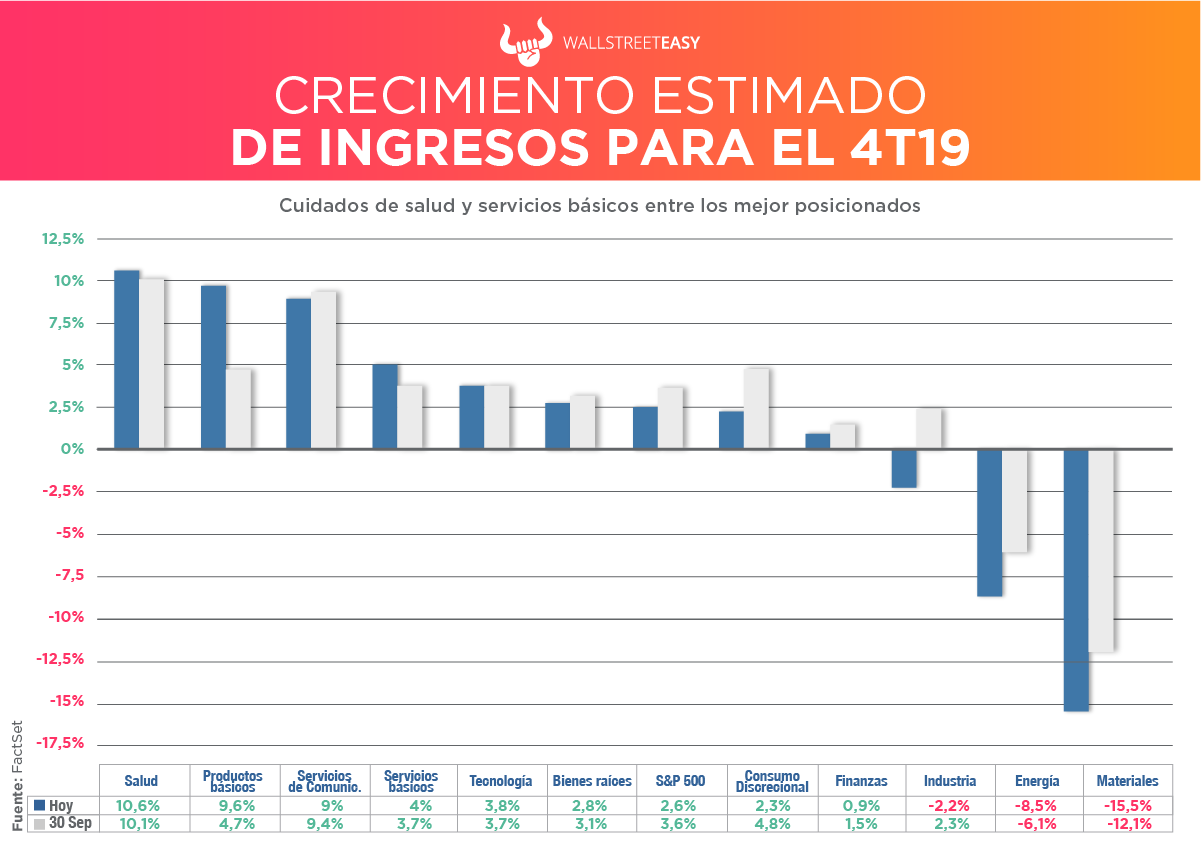

Debido a las revisiones a la baja, la tasa de crecimiento actual de ingresos estimada (año tras año) para el cuarto trimestre de 2019 es 2,6%, número más bajo que la tasa estimada de 3,6% del 30 de septiembre. Si 2,6% es la tasa real para el trimestre, sería el crecimiento de ingresos más bajo para el índice desde el 2T16 (–0,2%).

POR ÚLTIMO

Se proyecta que ocho sectores informarán un crecimiento anual de ingresos, liderados por los sectores de servicios de salud, servicios públicos y servicios de comunicación:

- Se espera que el sector de atención de la salud reporte el mayor crecimiento de ingresos de los once sectores con 10,6%. A nivel de industrias, cinco de seis mostrarían un alza en los ingresos, mientras que solo la industria de proveedores y servicios de atención médica reportaría dos dígitos de crecimiento (14%). La industria farmacéutica (–1%) es la única industria proyectada para reportar un ligero descenso.

- El sector servicios públicos tendría el segundo crecimiento de ingresos más alto con 9,6%. A nivel de industrias, cinco mostrarían un crecimiento en los ingresos; tres de ellas, de dos dígitos: productores independientes de energía y electricidad renovable (60%), servicios múltiples (16%) y servicios eléctricos (11%).

- Servicios de comunicación puede reportar el tercer crecimiento de ingresos más alto con 9%. A nivel de industrias, cuatro tendrían un alza en los ingresos; mientras que dos de estas cuatro estarían en dos dígitos: entretenimiento (25%) y medios y servicios interactivos (20%).

- El sector materiales puede reportar la mayor disminución (año tras año) en los ingresos de los once sectores con –15,5%. A nivel de industrias, se prevé que tres de las cuatro reporten una disminución en los ingresos para el trimestre: químicos (–21%), metales y minería (–3%) y contenedores y empaques (–1%).

- El sector energía tendría la segunda disminución de ingresos más alta con –8,5%. A nivel de la industrias, seis del sector tendrían una baja en ingresos; mientras que tres de estas seis, con una caída de dos dígitos: perforación de petróleo y gas (–18%), exploración y producción de petróleo y gas (–18%) y petróleo y gas integrados (–10%).

EN CONCRETO

En general, hay 10.356 calificaciones de acciones en el S&P 500. De estas, 50,5% son calificaciones de Compra; 42,6%, son de Retención, y 6,9%, de Venta. A nivel sectorial, energía (67%) tiene el mayor porcentaje de Compra, mientras que bienes de consumo básico (39%), el más bajo de calificaciones de Compra.

CONCLUSIÓN: BUEN PRONÓSTICO PARA 2020

Al analizar los trimestres futuros, los analistas ven un crecimiento de ganancias de entre 5% y 7% para el primer semestre de 2020. La relación precio/beneficio a 12 meses es 17,6, que está por encima, tanto del promedio de cinco años, como de 10 años. Los mantendremos informados sobre posibles trades.