EN RESUMEN

- En 2021 habrá una productividad mejorada y un crecimiento global más rápido.

- las acciones no estadounidenses pueden superar a las acciones estadounidenses.

- Se espera que las estrategias gestionadas activamente superen a las que invierten pasivamente en un índice.

2021, año de oportunidades para los inversores

LA NOTICIA

Con el inicio de 2021 comienza también un nuevo ciclo económico, que creará oportunidades para los inversores, pero también desafíos. Según Morgan Stanley, habrá una productividad mejorada y un crecimiento global más rápido, pero también una inflación más alta y aumento de las tasas de interés a largo plazo.

DAME CONTEXTO

Las estrategias usadas durante la última década, en general funcionaron muy bien. Sin embargo, en el nuevo mercado pospandémico, es probable que esto cambie, debido al posible aumento de la inflación de las tasas de interés los activos no tradicionales, como bienes raíces, recursos naturales o metales preciosos, podrían brillar.

ESPERA, RETROCEDE

Según Morgan Stanley, las acciones no estadounidenses pueden superar a las acciones estadounidenses, porque se espera que el repunte del crecimiento mundial sea más rápido que en EEUU. China puede ser la economía más grande del mundo en los próximos años y cualquier empresa vinculada al comercio con China podría tener un desempeño superior. Los mercados emergentes, donde las valoraciones son atractivas, pueden ser la oportunidad más favorable a largo plazo.

¿ENTONCES?

Igualmente, se espera que las estrategias gestionadas activamente superen a las que invierten pasivamente en un índice. Una inversión exitosa puede requerir cambios en la asignación de activos, el sector, la geografía y la selección de valores.

¿QUÉ MÁS PASÓ?

Las acciones de pequeña, mediana y gran capitalización pueden tener mejores resultados que las favoritas de mega-capitalización, dos tendencias claves deberían beneficiar a las empresas más pequeñas:

- En primer lugar, durante la próxima década, el crecimiento de las potencias de las redes sociales y digitales que dominan el S&P 500 puede ralentizarse, mientras que nuevos innovadores avanzan rápidamente. Las tecnologías a la vanguardia de la próxima década de crecimiento pueden incluir robótica, inteligencia artificial y big data, creando oportunidades para que prosperen nuevas empresas de menor capitalización.

- En segundo lugar, la tendencia hacia la desglobalización podría significar el regreso de varias cadenas de suministro a las costas de EEUU, creando más oportunidades para muchas empresas estadounidenses de pequeña y mediana capitalización.

ALGÚN ACONTECIMIENTO ADICIONAL

Otro punto clave para el año entrante es la demografía. El impacto de los baby boomers en la fuerza laboral continúa disminuyendo, ya que los millennials y la Generación Z conforman grupos laborales cada vez más grandes.

MUY IMPORTANTE

El COVID-19 puede acelerar esta transición, lo que hará que más boomers se jubilen, lo que creará oportunidades para que los millennials asciendan. Esta dinámica podría resultar en una transferencia de riqueza que impulse el gasto: los millennials, mayoría en este grupo, se acercan a los 40, están comprando viviendas y alcanzando sus mejores años de gastos.

¿OTRA NOVEDAD?

Otro punto importante es que la deuda y los déficits federales se dispararon debido al estímulo promulgado para contrarrestar las interrupciones del COVID-19, con la FED comprando toda la nueva deuda pública, por lo que el crecimiento de la oferta monetaria es claramente inflacionista.

QUE QUÉ

A diferencia de la crisis financiera de 2008, cuando gran parte del crecimiento de la oferta monetaria finalmente se destinó a activos financieros, esta vez, el estímulo fiscal está dirigido a personas y pequeñas empresas por lo que la reinversión de estos fondos en la economía real ya ha acelerado el repunte económico.

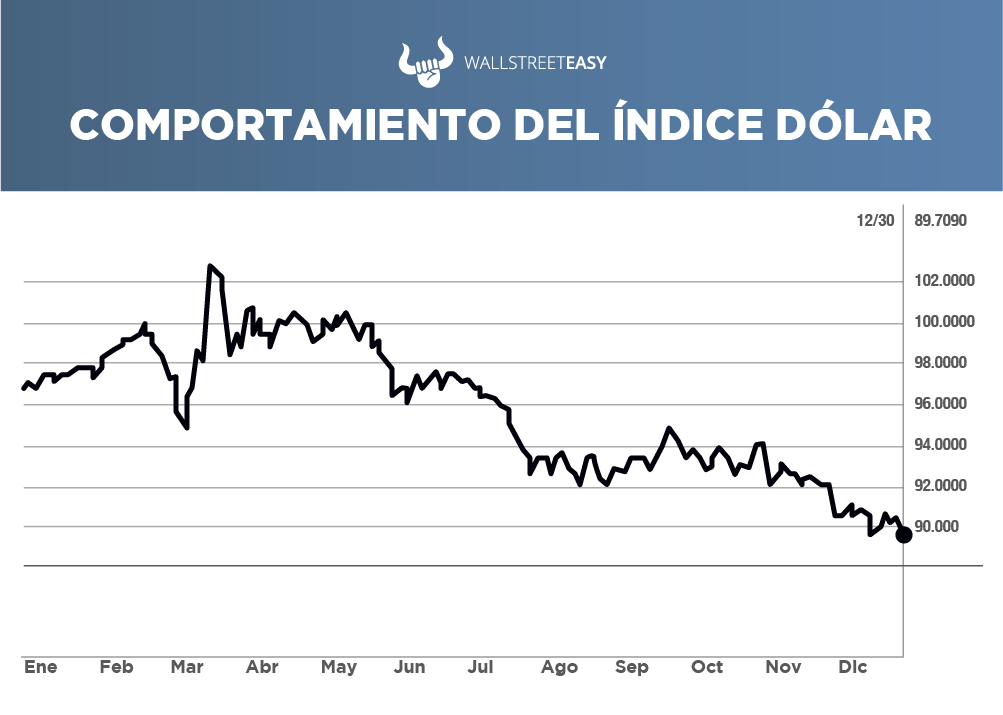

PARA NO PERDER DE VISTA

Por otro lado, un aumento de la inflación estadounidense provocaría una disminución en el valor del dólar frente a otras monedas importantes. Si la FED aplica más estímulos para mantener bajas las tasas a corto y largo plazo, probablemente impulsarán la inflación a través de la devaluación del dólar estadounidense.

EN CONCRETO

Los inversores están aceptando lentamente la necesidad de un cambio importante en la política fiscal y monetaria, lo que podría implicar un mayor gasto público, incluido el alivio de la pandemia, así como el gasto en infraestructura, que puede crear puestos de trabajo y aumentar los ingresos.

CONCLUSIÓN: NUEVOS CAMBIOS ESTRUCTURALES EN EL MERCADO

Si bien la recesión del COVID-19 probablemente terminará en 2021, el impacto de los estímulos monetarios y fiscales, más los cambios estructurales en la forma en que vivimos y trabajamos y que fueron acelerados por la pandemia, harán del mundo un lugar diferente.