EN RESUMEN

- Las estimaciones de ganancias siguen siendo altas.

- Índice de precios al productor tienen siete meses en aumento.

- Morgan Stanley augura divergencias entre costos y precios.

MACROECONOMÍA MUESTRA ALGUNAS SEÑALES

LA NOTICIA

La temporada de ganancias corporativas correspondientes al tercer trimestre comenzará en las próximas semanas, donde los inversores tendrán la atención puesta en la rentabilidad y al impacto de las crecientes presiones de costos en los márgenes de ganancias, en un momento en que el crecimiento económico de EEUU puede estar desacelerándose, incluso cuando la inflación permanece históricamente alta.

DAME CONTEXTO

Las estimaciones de beneficios siguen siendo sólidas, lo que implica otro año de crecimiento de dos dígitos. Las estimaciones a futuro de 12 meses han aumentado más del 29% desde el 1° de enero, y aproximadamente 2%, desde el 1° de agosto.

ESPERA, RETROCEDE

La confianza de los inversores en los beneficios corporativos es comprensible, tras un espectacular segundo trimestre. Los inversores pueden verse tentados a dejar de lado las preocupaciones macroeconómicas, como las menores expectativas de crecimiento del producto interno bruto en el tercer trimestre, especialmente dado un entorno de políticas aún acomodaticias.

¿ENTONCES?

Un estudio realizado por Morgan Stanley señala vientos en contra para la rentabilidad corporativa en los próximos meses y el próximo año, empezando por una divergencia cada vez mayor entre los costos al productor y los precios al consumidor.

¿QUÉ MÁS PASÓ?

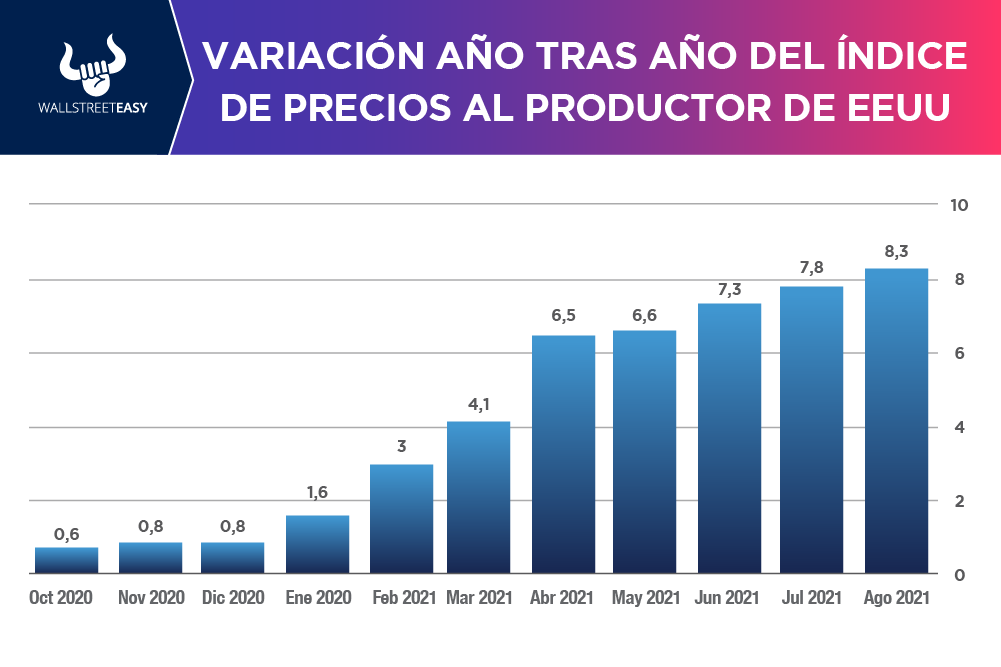

El índice de precios al productor, un indicador de los costos corporativos o mayoristas, ha aumentado durante siete meses seguidos con una variación por encima del 3% y, en agosto, subió +8,3% respecto al año anterior, la lectura más alta desde junio 1981, mientras que el índice de precios al consumidor, subió +5,3% también para agosto.

¿OTRO DATO RELEVANTE?

Esta brecha de 5,2 puntos porcentuales es una de las más grandes en más de 40 años, lo que sugiere que los costos más altos están superando los precios finales de los comerciantes, un escenario que es un mal augurio para los márgenes corporativos. Por otro lado, está el aumento de los costos de distribución de productos manufacturados: los costos de transporte en camión, por ejemplo, son casi +15% más alto que los niveles del año anterior.

ES MÁS

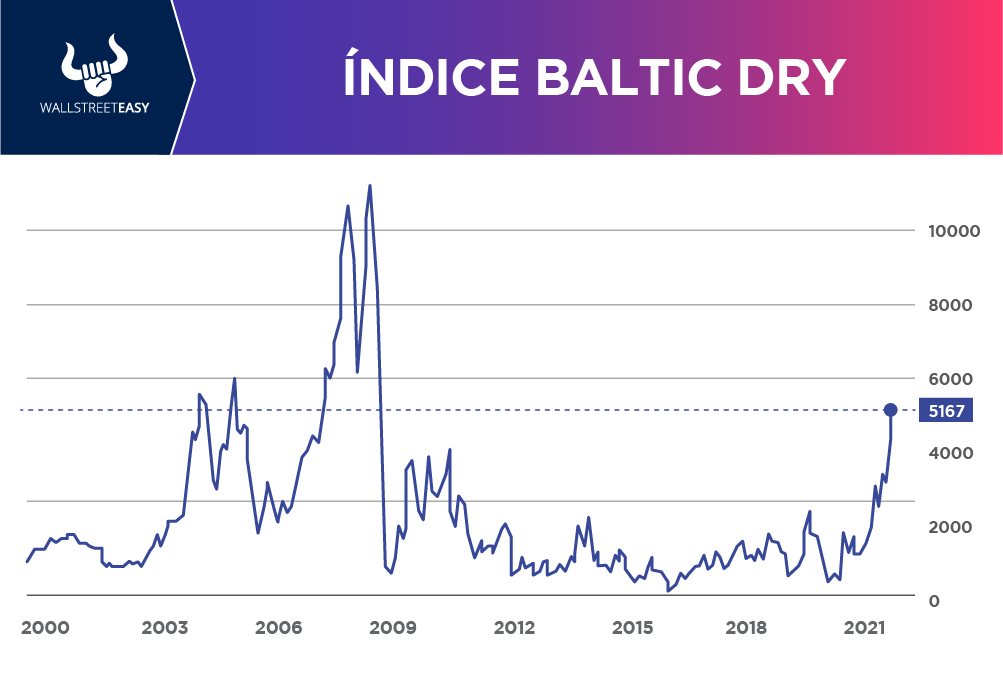

El Índice Mundial de Contenedores muestra un contenedor de 40 pies por $10.377, que se compara con un promedio de cinco años de $2.396, y es tres veces más alto que el año anterior. El Baltic Dry Index, un proxy de los precios del transporte marítimo mundial desde Asia, donde se origina la mayor parte del suministro de semiconductores, se encuentra en el nivel más alto desde 2008.

PARA NO PERDER DE VISTA

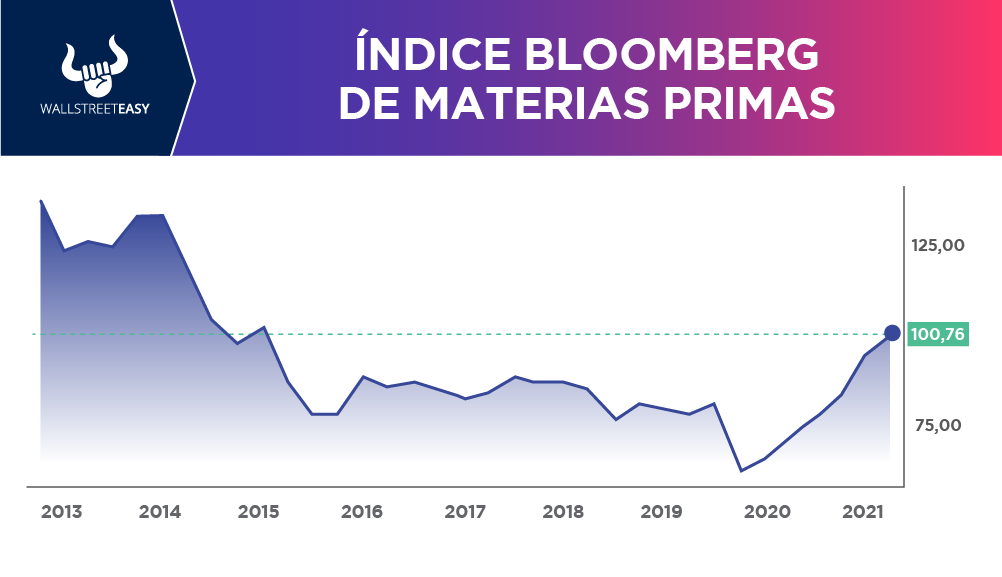

Otro punto es el aumento de los precios de las materias primas y la energía, medidos por el índice Bloomberg de materias primas, se encuentra en un máximo de 2015 y +47% más que el año pasado. En cuanto al petróleo, la resistencia de la demanda y el ajuste de los inventarios continúan apoyando los precios.

POR ÚLTIMO

Todo se reduce a quién termina asumiendo los costos adicionales. Las empresas que no trasladen los aumentos de costos a los precios finales reducirán sus márgenes de beneficio. Pero, si suficientes empresas traspasan sus costos más altos a los consumidores, la inflación podría aumentar más rápido de lo esperado.

EN CONCRETO

Esto podría llevar a la Reserva Federal a reaccionar antes para contener la inflación aumentando las tasas de interés clave, y estableciendo expectativas de tasas más altas, lo que aumentaría los riesgos para el crecimiento de las acciones, cuyas valoraciones han estado estrechamente ligadas a tasas bajas.

CONCLUSIÓN: INVERSORES DEBEN PERMANECER ATENTOS

Los inversores deben estar atentos a los anuncios previos de ganancias, los pronósticos y las revisiones, a medida que finaliza el tercer trimestre y la temporada de ganancias se pone en marcha.