LA NOTICIA

En una semana de nuevos reportes de ganancias del cuarto trimestre de 2022, veremos cómo les fue a

Bank of America Corp. ($BAC);

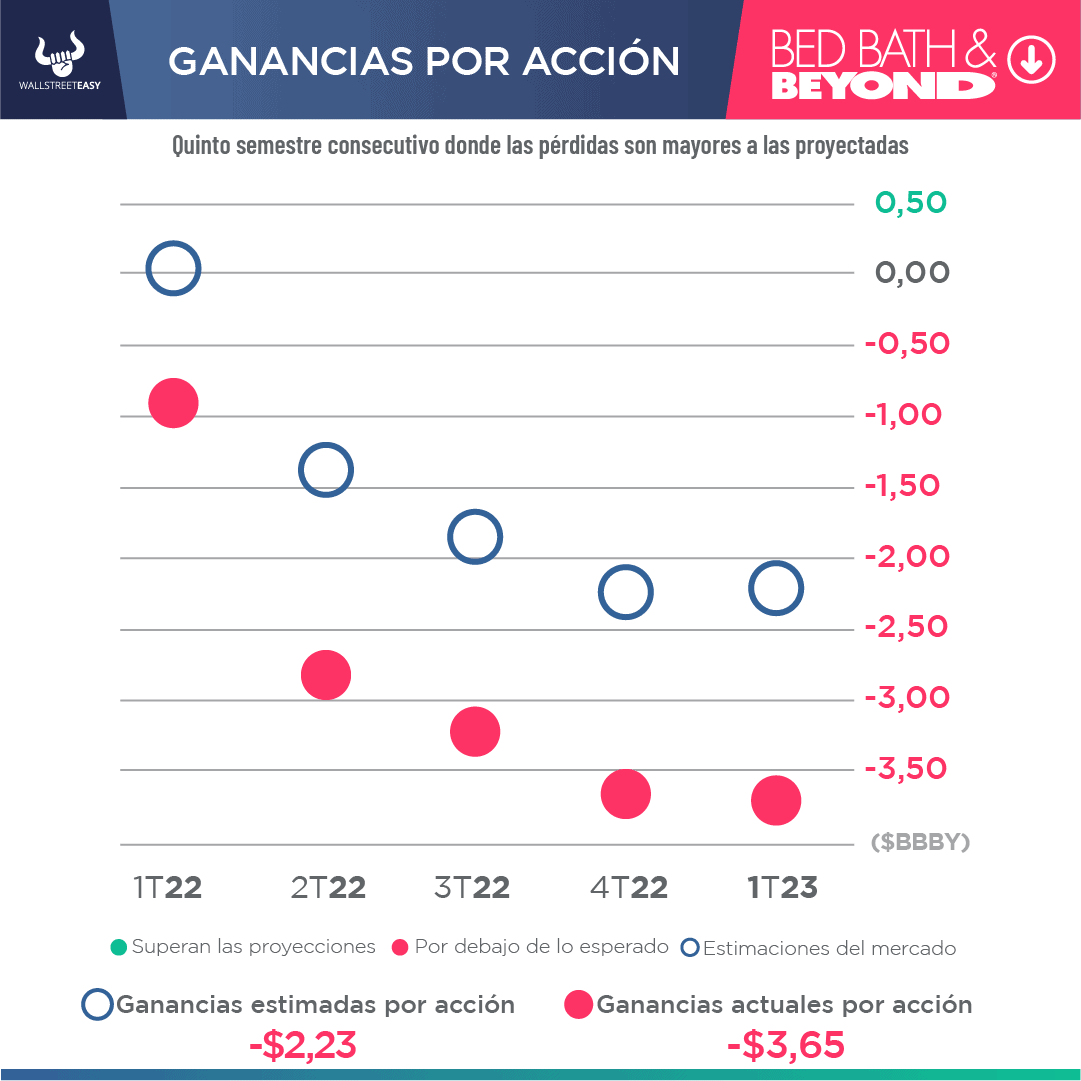

Bed, Bath & Beyond Inc. ($BBBY);

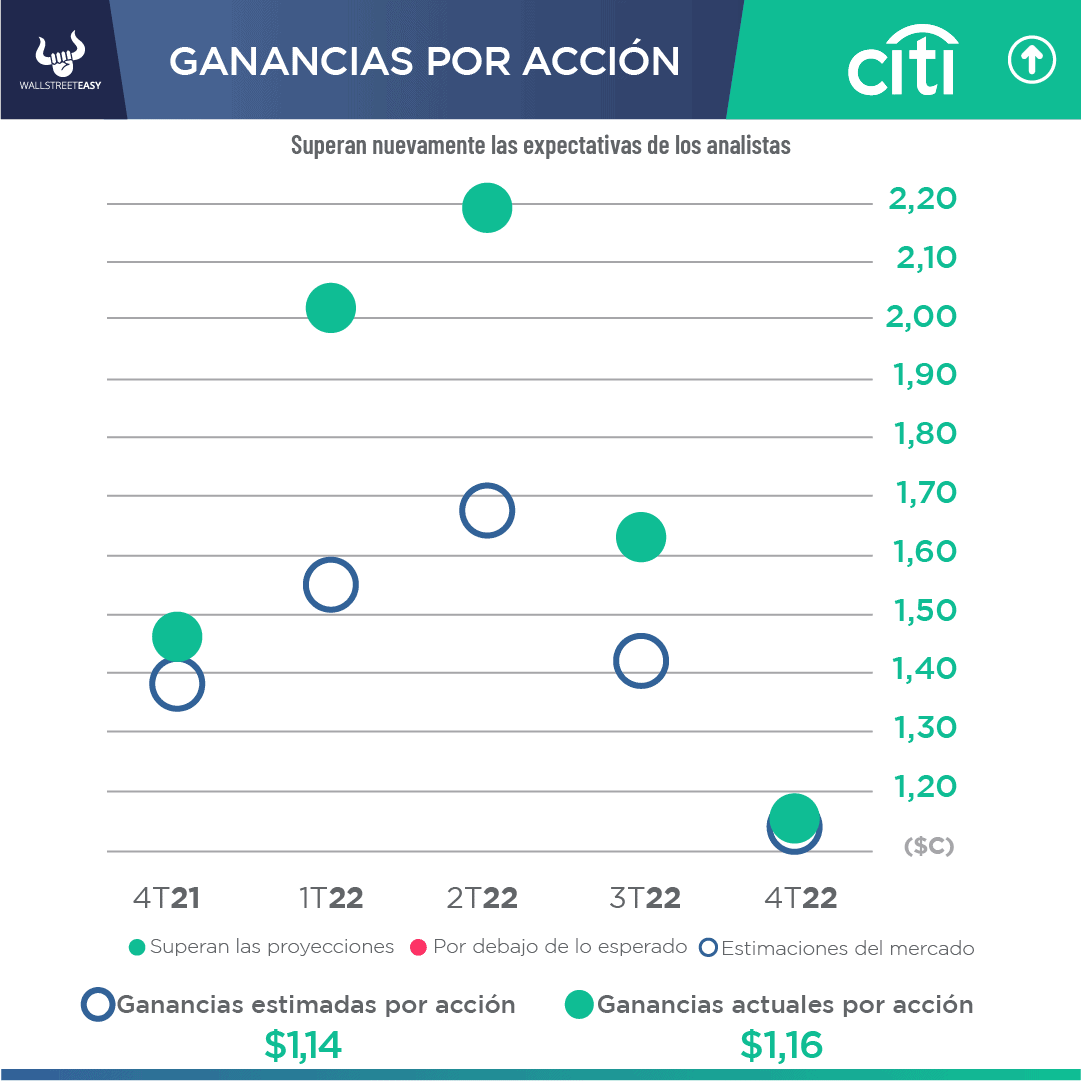

Citigroup Inc. ($C);

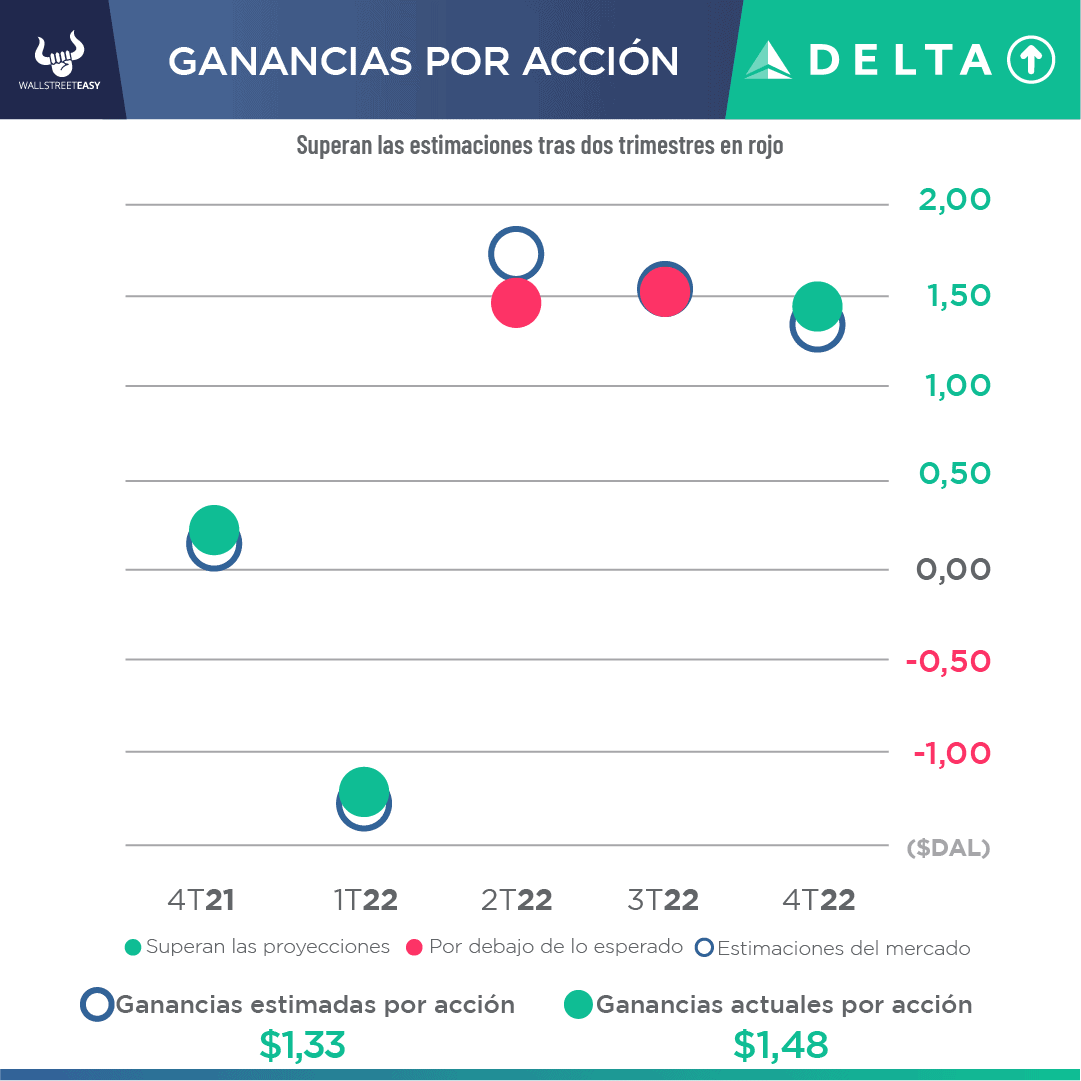

Delta Air Lines Inc. ($DAL);

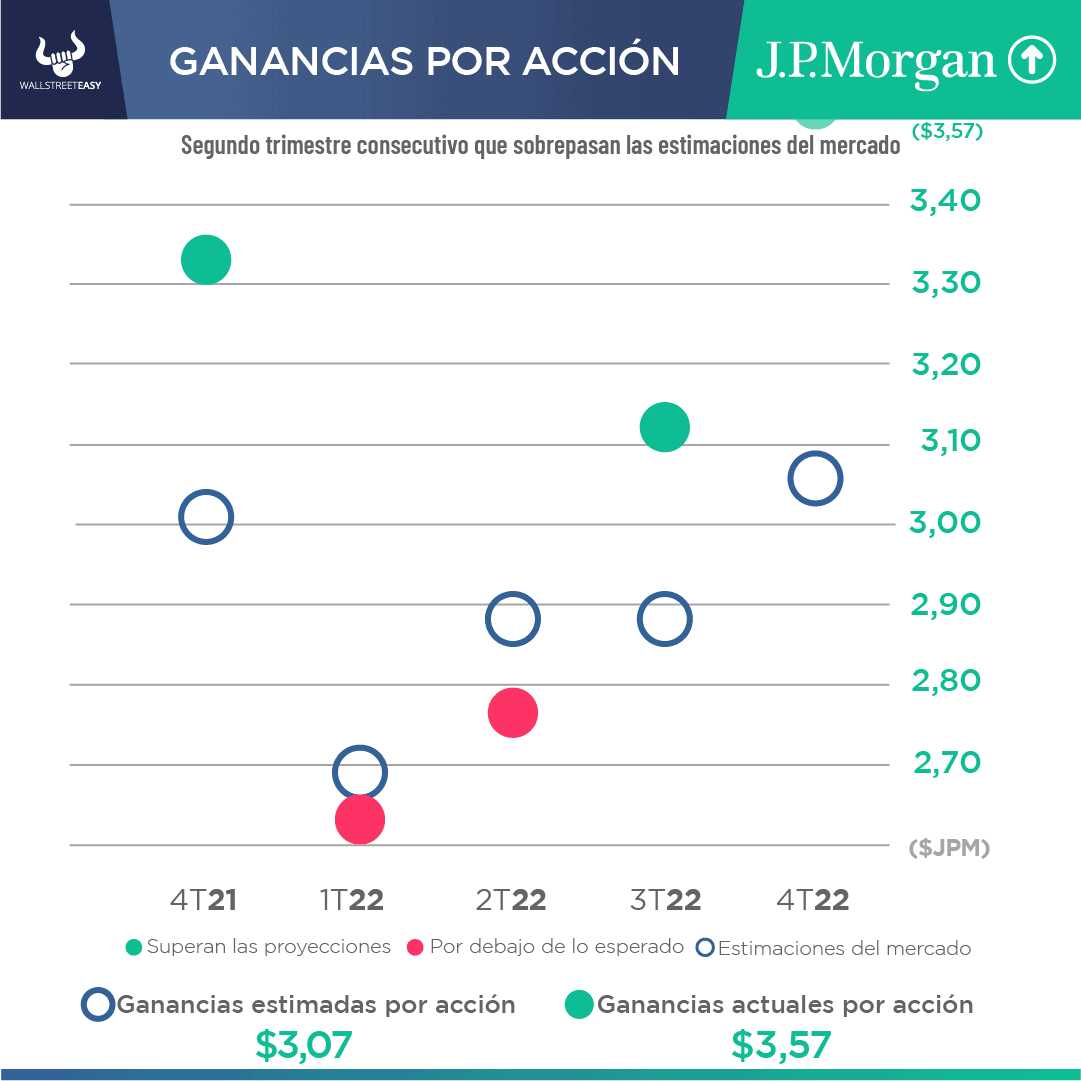

J.P. Morgan Chase & Co. ($JPM) y

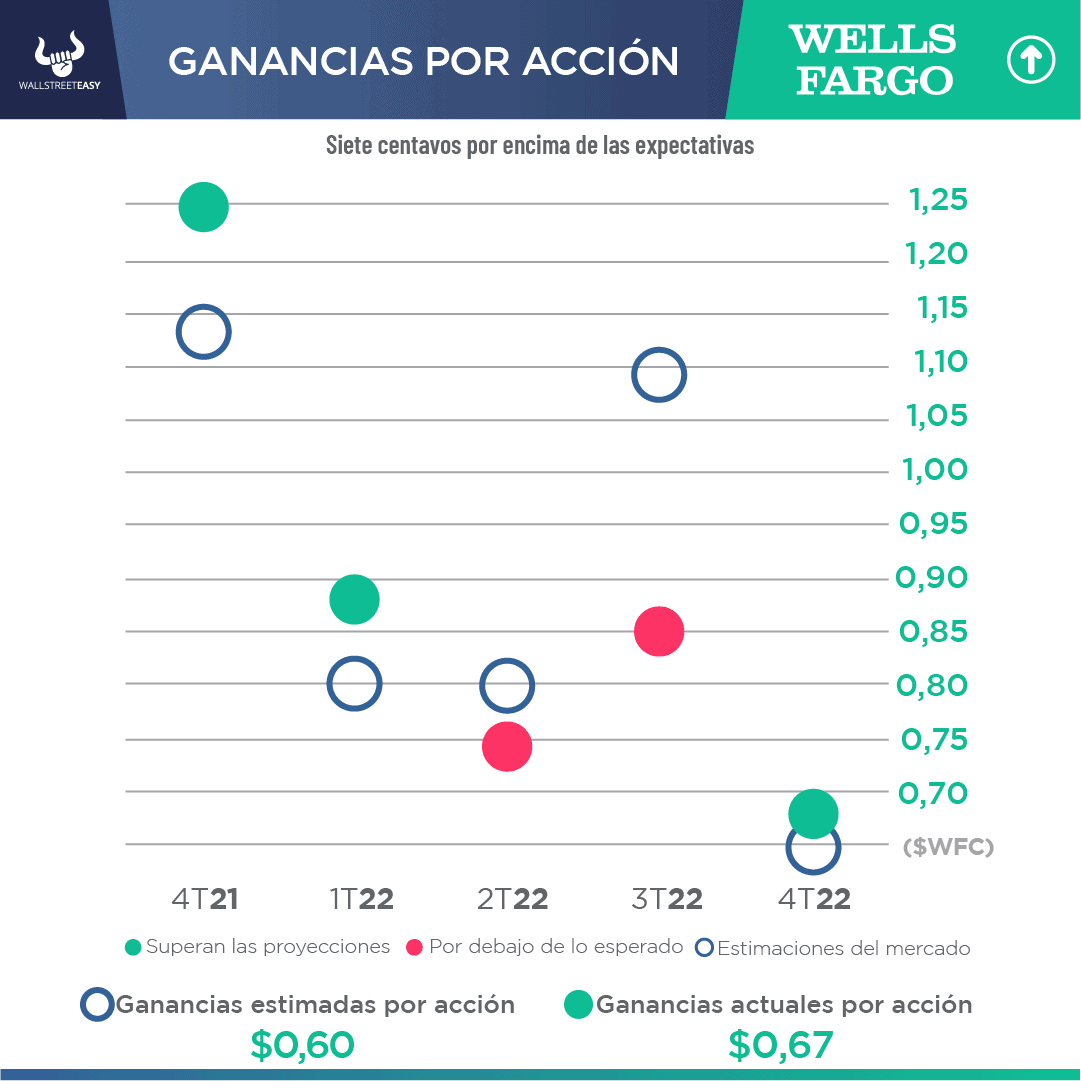

Wells Fargo & Co. ($WFC).

PONME AL DÍA

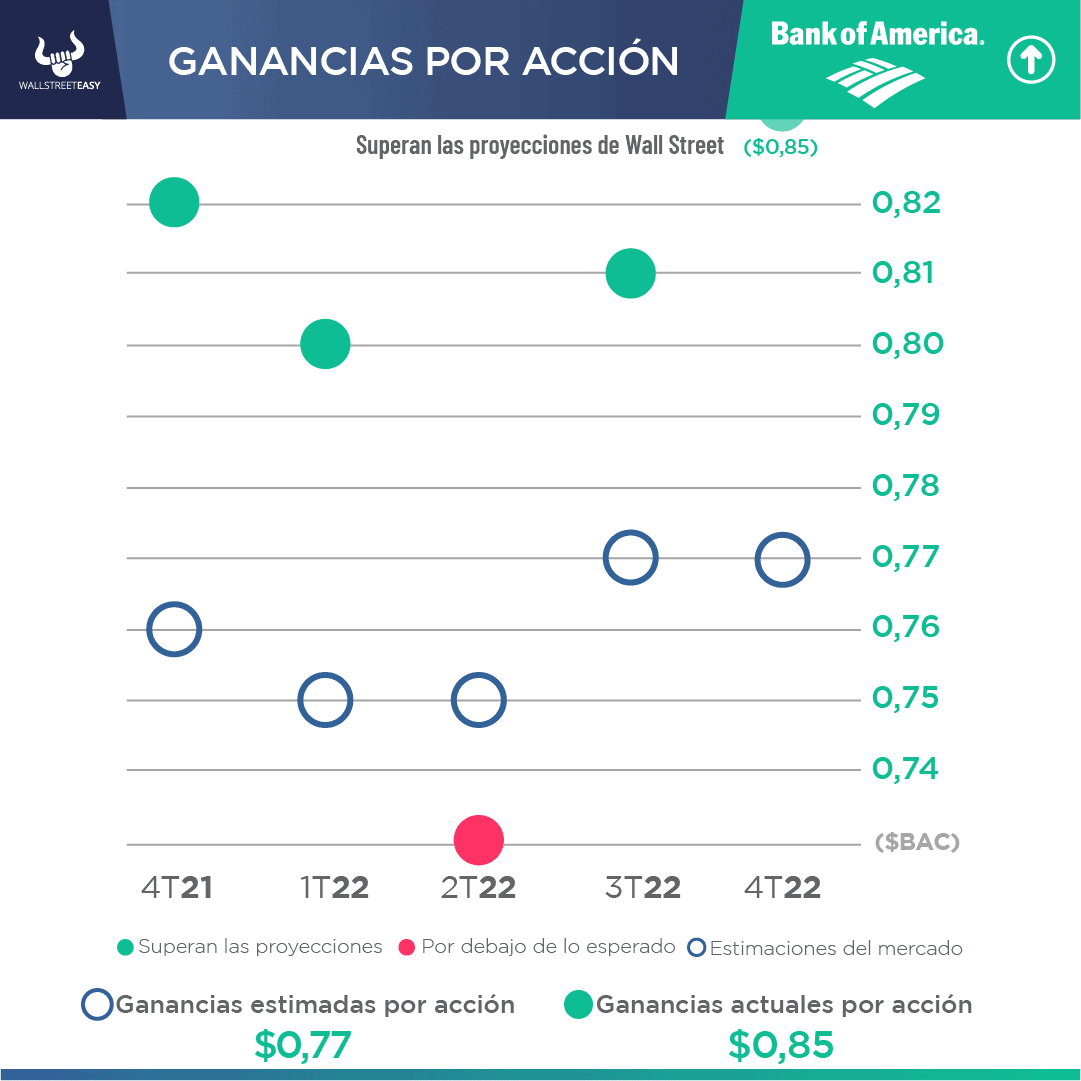

Bank of America presentó el pasado viernes sus resultados del cuarto trimestre, en los que la subida de los tipos de interés ayudó al gigante de Wall Street a compensar la fuerte desaceleración de la banca de inversión:

- Los beneficios de la entidad financiera fueron de 85 céntimos por acción frente a 77 céntimos por acción estimados, mientras que los ingresos de $24.660M también estuvieron por encima de las proyecciones de los analistas de $24.330M.

- Los resultados se vieron impulsados por el considerable aumento de los ingresos por intereses gracias a la subida de los tipos y al crecimiento de los préstamos en el cuarto trimestre.

- El banco registró ingresos netos por intereses de $14.700M, +29% más que en el mismo periodo del año anterior, pero ligeramente por debajo de las expectativas de $14.800M. Esa ganancia ayudó a compensar un descenso de las comisiones de banca de inversión, que cayeron más del 50%, hasta $1.100M.

- Se suponía que Bank of America iba a ser uno de los principales beneficiarios de la campaña de subida de tipos de la Reserva Federal, pero las acciones bancarias se hundieron el año pasado ante la preocupación de que se avecinara una recesión. El banco dotó una provisión de $1.100M para pérdidas crediticias, $1.600M más que en el 4T21, pero afirmó que las insolvencias netas se mantienen por debajo de los niveles anteriores a la pandemia.