En resumen

- Suben los índices bursátiles y los diferenciales de crédito.

- Tenedores de bonos preocupados por la sostenibilidad de la deuda de EEUU.

- Se estima una mayor volatilidad estructural.

![]()

|

Notable recuperación del mercado, pero...

LA NOTICIA

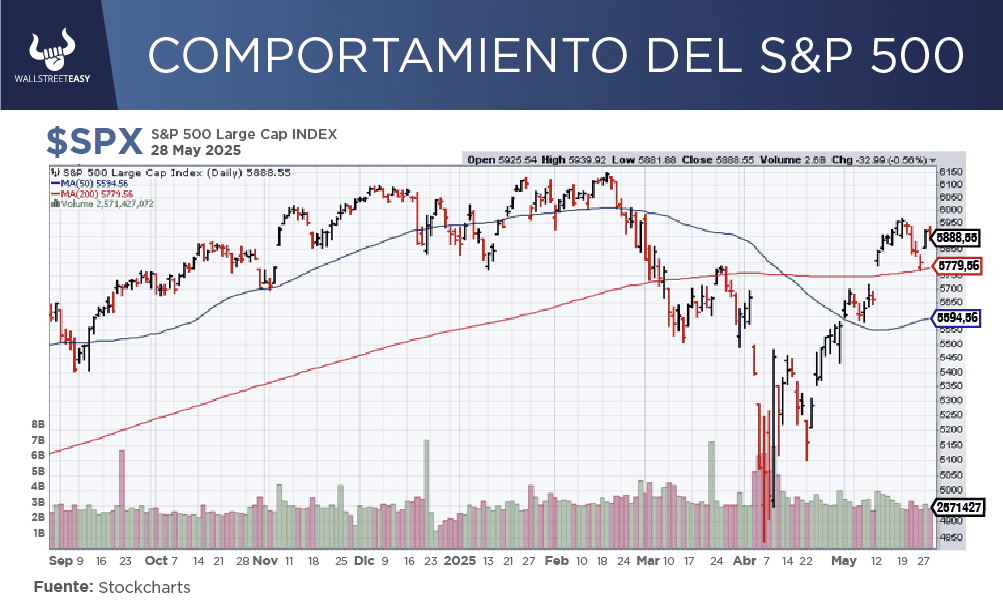

En los últimos meses, el mercado bursátil experimentó una notable recuperación, impulsada por una pausa en los aranceles por 90 días y la posibilidad de una tregua comercial entre EEUU y China. Los índices bursátiles y los diferenciales de crédito han vuelto a niveles cercanos a los del comienzo del año.

|

DAME CONTEXTO

Mientras los inversores en acciones y créditos celebran esta recuperación, el Comité de Inversiones Globales de Morgan Stanley advierte que los inversores en otros activos clave muestran una mayor precaución.

¿ENTONCES?

A pesar de la euforia de los mercados bursátiles, las dinámicas observadas en los bonos del Tesoro de EEUU, el dólar y el oro sugieren un panorama macroeconómico más complicado que los inversores de acciones podrían estar subestimando.

¿ALGO MÁS?

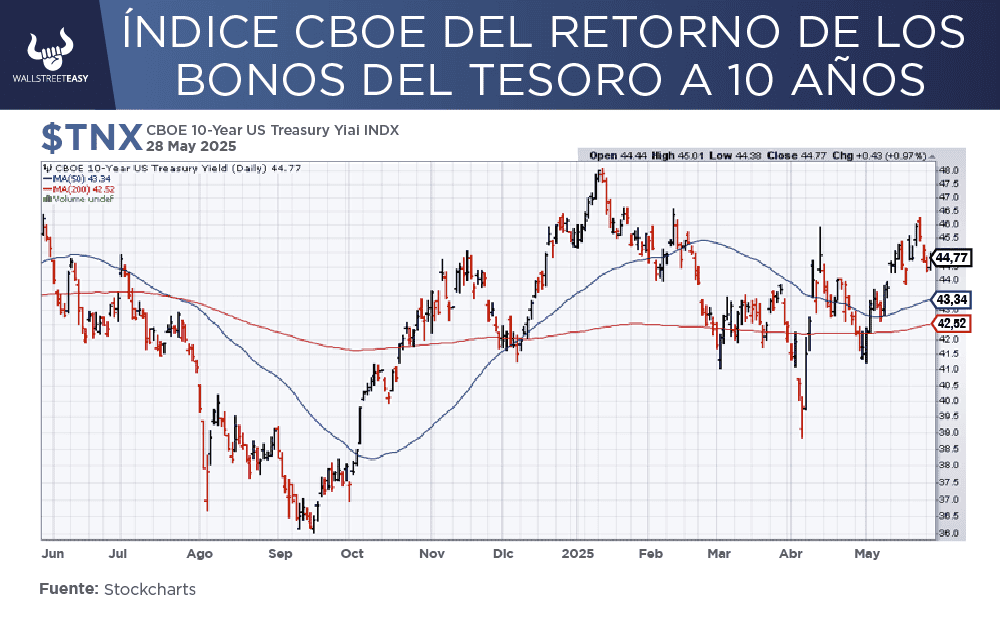

La disminución de temores sobre una recesión y la inflación han llevado los rendimientos de los bonos a dos años más alto, aunque aún se mantienen por debajo de los niveles de enero, mientras que el rendimiento de los bonos a 10 años permanece cerca del umbral del 4,5%.

¿OTRO DATO RELEVANTE?

El panorama general sugiere que los tenedores de bonos están preocupados no solo por el crecimiento, la inflación y la política de la Reserva Federal, sino también por la sostenibilidad de la deuda de EEUU.

¿QUÉ MÁS PASÓ?

Con una deuda aproximada de $36 billones y un costo promedio de financiamiento del 3,6%, solo los pagos de interés representan $1,3 billones, cerca del 18% del gasto anual. La sostenibilidad de la deuda a largo plazo es una preocupación, en especial debido a los debates sobre el presupuesto, el techo de deuda y las leyes fiscales que contemplan $2 billones adicionales en deuda. Este incremento podría llevar a tasas más altas durante más tiempo y a múltiplos de acciones más bajos.

¿OTRO ACONTECIMIENTO?

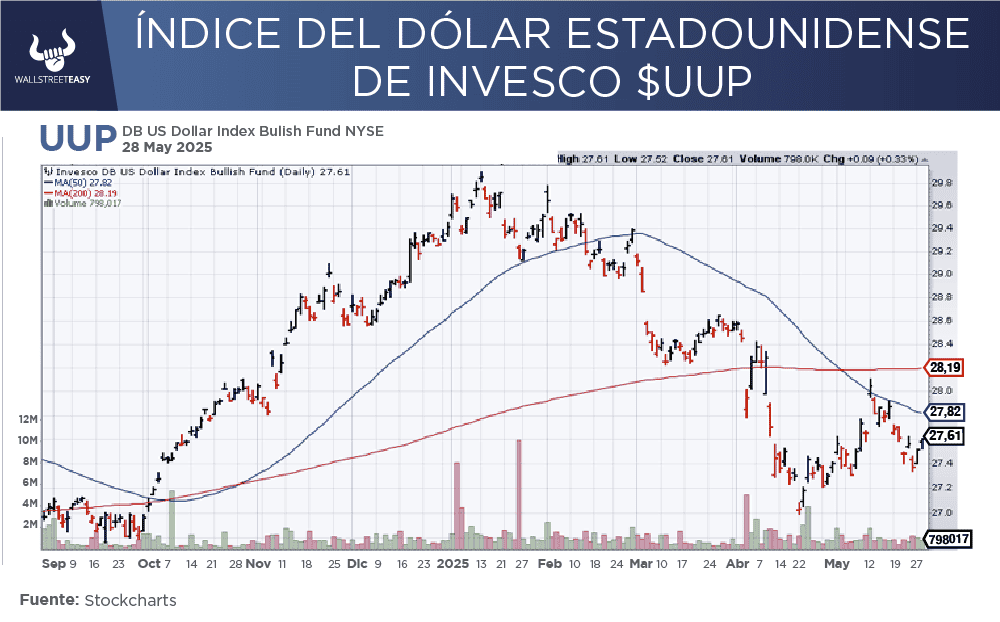

Históricamente, el dólar se ha movido en conjunto con los rendimientos reales; sin embargo, a partir de 2019, mostró una fuerte correlación la apreciación de las acciones tecnológicas. Desde su pico en enero, el dólar ha caído aproximadamente 8% frente a casi todas las monedas importantes, a pesar de un mercado bursátil resurgente y mayores tasas reales. Si el dólar está entrando en un nuevo régimen secular de debilidad, esto también podría señalar una reducción de los múltiplos de acciones.

POR ÚLTIMO

Normalmente, el oro presenta un rendimiento inferior durante los mercados alcistas. Sin embargo, desde 2022, el metal precioso ha superado a las acciones estadounidenses, repitiendo un patrón visto entre 1972 y 1981, un periodo difícil para los inversores en acciones. La desconexión del oro de su rol como “refugio seguro” sugiere una preferencia global por la diversificación de reservas de bancos centrales y la gestión del riesgo.

EN CONCRETO

Los inversores que esperan un regreso al escenario de "Ricitos de Oro" de 2023 y 2024 podrían verse decepcionados. Persiste la incertidumbre, y se deberían considerar posicionamientos para un panorama donde se anticipen retornos de 5% a 10% en las acciones de EEUU, en medio de una mayor volatilidad estructural, tasas reales más altas y un dólar débil.

![]()

Conclusión: inversores deben diversificar sus carteras

En lugar de confiar en la expansión de los múltiplos de acciones para generar ganancias, es aconsejable considerar posiciones diversificadas en acciones internacionales, materias primas, infraestructura energética y fondos de cobertura. También es sensato mantenerse con una ponderación superior en bonos de grado de inversión de duración corta a neutral y bonos municipales.

![]()

|