EN RESUMEN

- La FED finalizará su programa de estímulos.

- El S&P cede ganancias tras reunión.

- Morgan Stanley sugiere dos escenarios posibles.

AUMENTO DE TASAS EN MARZO

LA NOTICIA

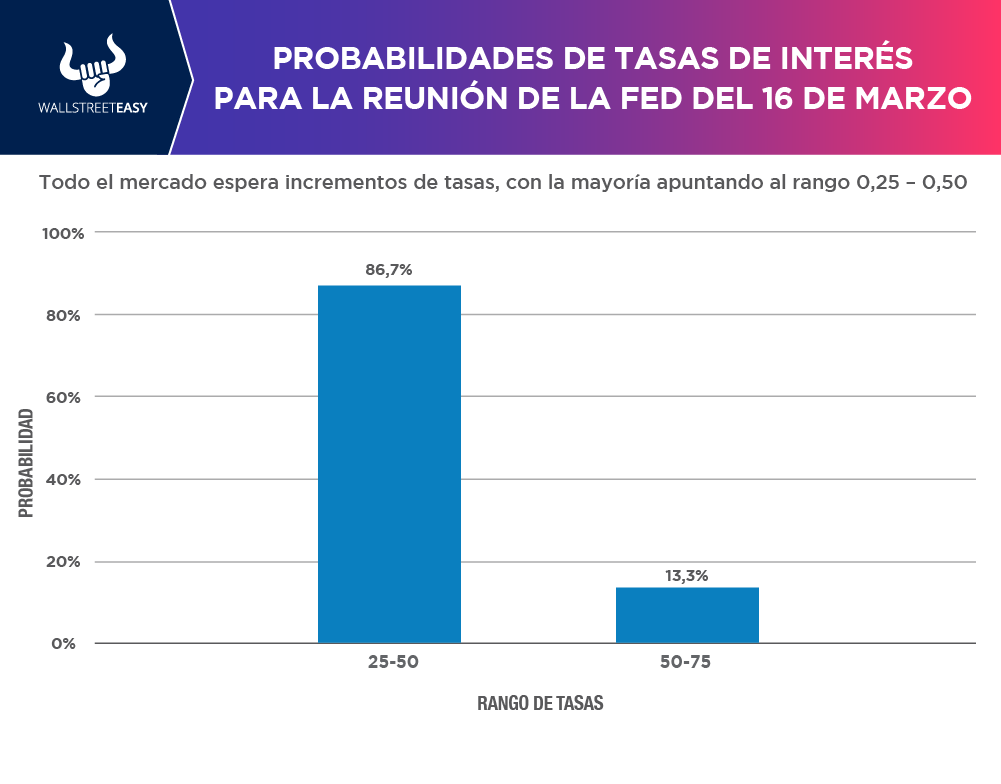

El pasado miércoles 26 de enero, la Reserva Federal (FED) concluyó su muy esperada reunión de política monetaria, en donde a pesar de no realizar incrementos de tasas, preparó el terreno para realizar dicho movimiento en marzo.

DAME CONTEXTO

La FED dejó entrever que los aumentos de tasas pueden ser más agresivos de lo que esperaban los mercados, y además, que para esa fecha se terminaría el programa de estímulos donde podría iniciarse la reducción del balance del banco.

ESPERA, RETROCEDE

El mercado arrancaba celebrando aquel día, pero durante la rueda de prensa, Powell dejó claro que la FED está concentrada en usar todas las herramientas que sean necesarias para bajar la inflación, si no da señales de moderarse. El S&P 500 cedió las ganancias del día para cerrar negativo, mientras que el rendimiento del Tesoro a dos años subió al 1,16%, el más alto desde febrero de 2020.

¿ENTONCES?

Estos movimientos por parte de la FED han avivado los temores de un error de política que podría conducir alternativamente a un crecimiento lento o una inflación mucho más alta, por lo que, en un informe, Morgan Stanley preparó dos escenarios para los que los inversores deberían prepararse.

¿QUÉ MÁS PASÓ?

En el primer escenario planteado por la institución, la FED hace «demasiado, demasiado tarde». Los movimientos extremos recientes en la curva de rendimiento del Tesoro pueden sugerir que el esfuerzo de la entidad para combatir la inflación podría desencadenar una recesión.

¿OTRO DATO RELEVANTE?

La clave de este punto de vista es que el banco central está comenzando a endurecer la política monetaria justo cuando la economía puede estar desacelerándose por sí sola. La evidencia de eso incluye:

- Ventas minoristas más débiles, ya que los precios más altos y la variante ómicron arrastran la actividad comercial y el consumo.

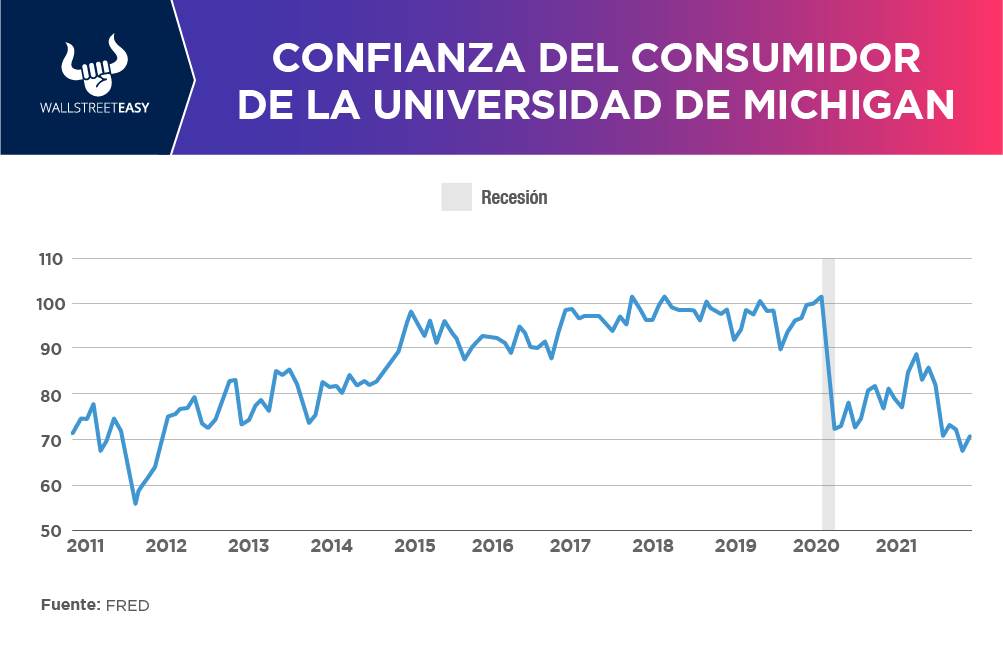

- Confianza del consumidor en su valor más bajo desde noviembre 2011.

- Debilidad potencial en los nuevos pedidos de fabricación.

- Expiración del crédito fiscal por hijos del año pasado, que podría reducir $190.000M de los recibos de ingresos personales.

ES MÁS

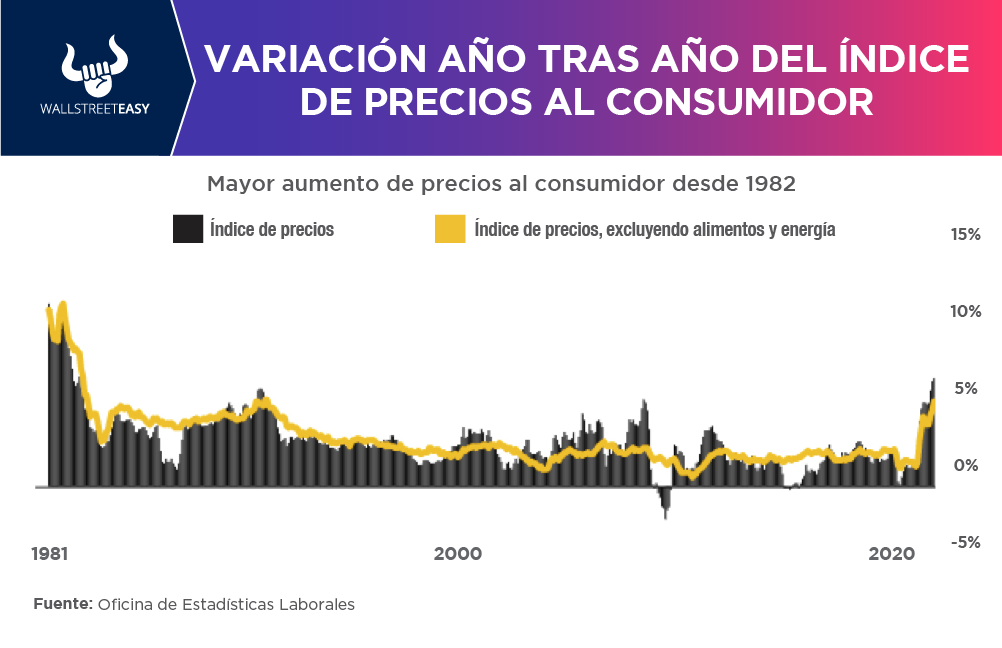

En el segundo escenario, la FED hace «demasiado poco, demasiado tarde», es decir, contrario al escenario 1. Es posible que la institución no logre sofocar las presiones inflacionarias, dado que la tasa de los fondos federales, cercana a cero y estimada en solo alrededor del 2% al final del ciclo de aumento, todavía está lejos de los niveles actuales de inflación (7% interanual) y crecimiento económico (6,9% anualizado).

POR ÚLTIMO

Los factores que podrían mantener la inflación elevada incluyen:

- Posibilidad de nueva crisis relacionada con la energía.

- Presiones continuas en la cadena de suministro.

- Dirección alcista de los salarios, lo que podría resultar en una espiral de salarios y precios.

EN CONCRETO

Bajo este escenario, el crecimiento económico se acelera, pero la inflación comienza a causar un daño real al poder adquisitivo de los ahorros de los jubilados, y el crecimiento de las ganancias corporativas se estanca.

CONCLUSIÓN: POSIBLE VOLATILIDAD

De cualquier manera, la FED ha sugerido que será flexible y dependiente de los datos a medida que comience a endurecerse la política monetaria, y sus señales y movimientos del mercado, especialmente la curva de rendimiento del Tesoro, merecen una estrecha vigilancia. Creemos que los inversores deberán prepararse para una volatilidad aún mayor y valoraciones de acciones más bajas.