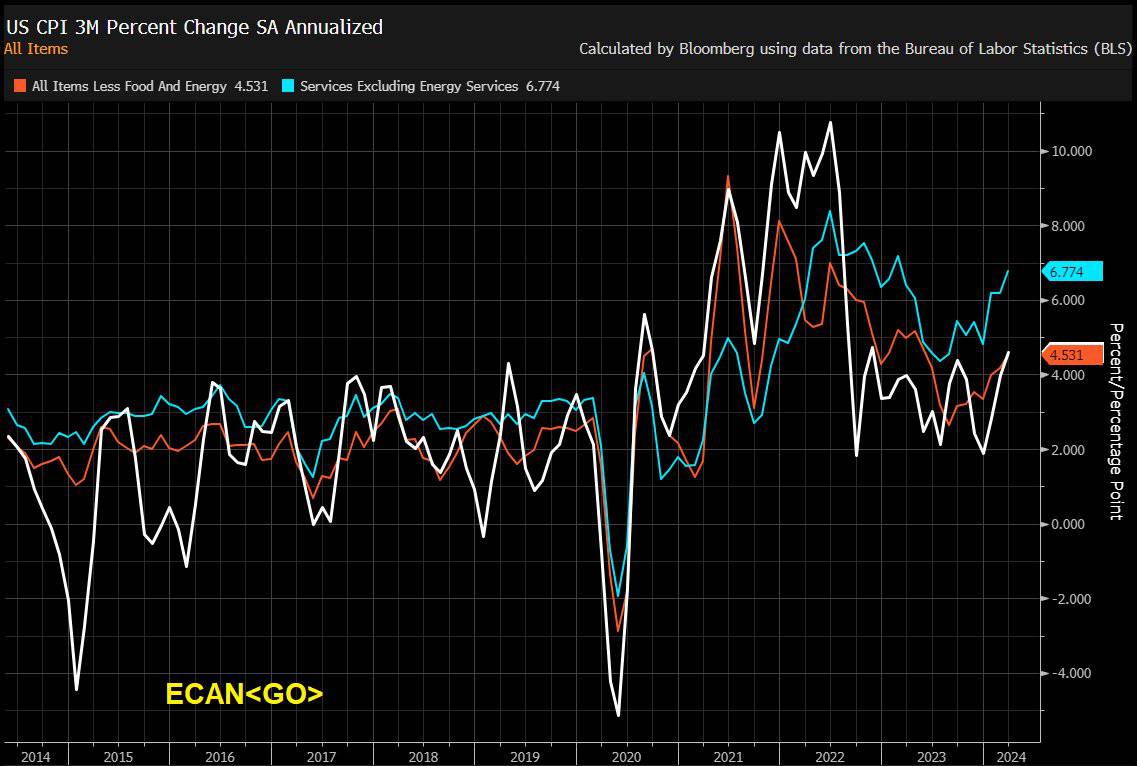

El índice de precios al consumidor subió 0,4% en marzo vs 0,3% esperado y se mantuvo igual al mes pasado. En su lectura anualizada llegó a 3,5% vs 3,4% que esperaba el mercado y 3,2% del mes pasado, por lo que se registra una ligera subida, producida en gran parte por el aumento en los precios de energía, gracias a la subida del petróleo en los últimos días.

La inflación de precios al consumidor núcleo subió 0,4% vs 0,3% esperado y se mantiene igual al mes pasado. La anualizada llegó a 3,8% vs 3,5 y 3,8% el mes pasado.

Los resultados de hoy demuestran que en general no hay un avance en la lucha contra la inflación, ya que se mantiene prácticamente igual al mes pasado. Justamente lo que pedían algunos miembros de las Reserva Federal para apoyar una bajada de tasas en junio es que hubiera progreso en la desinflación.

Analizando el reporte en detalle, la causa de más de la mitad de esta subida se relaciona con los costos de energía y las rentas, que llegaron a 0,4% en el mes, lo cual esto representa un gran factor inflacionario. No solo eso, también se registraron alzas en los seguros de autos, con 2,6% en el mes -una subida bastante fuerte- y 1% en gastos médicos, por lo cual la gran preocupación de la FED en este momento es la inflación en servicios.

Además de los seguros de autos y gastos médicos como principales factores inflacionarios en el sector servicios, hay buenas noticias, por ejemplo el hecho de que no se modificó la lectura de los gastos de alimentación -una de las principales preocupaciones de la FED- y otros segmentos, como autos nuevos, autos usados y pasajes de avión, que en otro momento han sido inflacionarios.

Estos segmentos se mantuvieron bastante estables, así que esto parece solo una historia de tres: rentas, seguros y servicio de salud, los cuales no pueden seguir subiendo a esa velocidad, por lo cual es probable que veamos cambios en los próximos meses.

También es importante considerar que el cálculo de estos segmentos es diferente en el reporte de inflación sobre el consumo, así que es probable que en dos semanas, cuando se publique este reporte, la lectura sea un poco distinta, por lo que debemos seguir muy atentos.

En conclusión, si la FED observa data que demuestre que la inflación está cayendo, no podrá bajar las tasas en junio y probablemente lo atrase a julio, o inclusive a noviembre, considerando que bajar las tasas un mes antes de las elecciones probablemente no sería bien visto y es algo que la FED nunca ha hecho anteriormente. Está por verse si consiguen data que justifique bajar las tasas en junio.

![]()