EN RESUMEN

- Cada trimestre, los grandes fondos de inversión están obligados por la SEC a revelar sus posiciones a través del formulario 13F

- Los 13F del primer trimestre de 2026 son los primeros sin Warren Buffett al mando de Berkshire Hathaway

- El próximo 13F (Q2 2026) saldrá en agosto

![]()

|

El trimestre que partió al mercado en dos

Cada trimestre, los grandes fondos de inversión están obligados por la SEC a revelar sus posiciones a través del formulario 13F. Es una de las pocas ventanas legales para espiar qué están haciendo realmente los gestores más influyentes del planeta: Buffett, Ackman, Druckenmiller, Tepper.

Pero los 13F del primer trimestre de 2026 tienen algo distinto. Son los primeros sin Warren Buffett al mando de Berkshire Hathaway. Y dejaron al descubierto la mayor divergencia de criterios entre gestores top que se haya visto en años.

Mientras unos compraban Alphabet con las dos manos, otros la vendían entera. Mientras uno armaba una posición de dos mil millones en Microsoft, otro liquidaba el 84% de la suya. Y, en el fondo, una historia más profunda: el trade de inteligencia artificial está evolucionando — ya no se trata de Nvidia.

🏛️ Berkshire Hathaway: el debut de Greg Abel rompe el playbook Buffett

Cartera: ~$263B · 29 posiciones

Este fue el primer reporte trimestral tomado enteramente bajo el mando del nuevo CEO, Greg Abel, quien asumió el cargo el 1° de enero de 2026 tras el retiro de Warren Buffett. Y no se anduvo con vueltas: fue el filing más activo de toda la temporada, con $16 mil millones en compras y $24 mil millones en ventas.

Los movimientos más relevantes:

Alphabet, la apuesta estrella. Abel incrementó la posición en Google un 224%, llevándola a casi 58 millones de acciones valuadas en aproximadamente $23 mil millones. Ya es uno de los siete mayores holdings de Berkshire. La posición original había sido iniciada por Buffett en el Q3 2025, pero fue Abel quien la disparó. ¿Cómo la financió? Liquidando completamente Visa (-$2.9B) y Mastercard (-$2.3B) — dos acciones que durante años fueron consideradas "intocables" en la cartera.

Vuelta a las aerolíneas. Berkshire estableció una nueva posición en Delta Air Lines por aproximadamente $2.65 mil millones. Es la primera apuesta del fondo en aerolíneas desde que Buffett liquidó las cuatro principales estadounidenses durante la pandemia de 2020 — un sector que el propio Oráculo de Omaha había jurado no tocar más. Abel acaba de hacerlo en su primer trimestre.

16 posiciones cerradas. La firma vendió Visa, Mastercard, Domino's Pizza, Amazon y UnitedHealth, entre otras. Buena parte de estos cierres están vinculados a la salida de Todd Combs en diciembre de 2025, uno de los dos gestores de inversión que había contratado Buffett.

La señal: Estamos viendo un cambio generacional real. Abel está abriendo sectores que Buffett evitaba — tecnología pesada, aerolíneas, retail — y está demostrando que el playbook post-Buffett será más dinámico, más activo y, sobre todo, mucho menos sentimental.

🏢 Pershing Square: Ackman se juega a Microsoft

Cartera: ~$13.7B · solo 11 posiciones

Bill Ackman corre uno de los libros más concentrados de Wall Street — apenas 11 nombres. Cuando hace un movimiento de esta escala, hay que prestar atención.

Microsoft, nueva convicción central. Pershing Square divulgó una posición de aproximadamente 5.65 millones de acciones de Microsoft valuadas en $2.09 mil millones. Ackman comunicó a sus inversores que la tesis se basa en la valuación actual de la compañía, el liderazgo de Azure en cloud, y el posicionamiento dominante de Microsoft en la capa enterprise de inteligencia artificial.

Salida casi total de Alphabet. El movimiento opuesto al de Berkshire: Pershing redujo sus acciones Clase C de Alphabet desde más de 6.1 millones en el Q4 2025 a apenas 312 mil acciones — una caída del 95%. Una fuente confirmó que Ackman cerró la posición completamente en el Q2.

Nueva posición en Meta. Tanto Pershing Square como Third Point establecieron nuevas posiciones en Meta Platforms. Ackman informó a sus clientes que considera a la compañía como una de las grandes beneficiarias del ciclo de IA.

La señal: Ackman está haciendo la operación opuesta exacta a Berkshire. Vendió Google, compró Microsoft. Es un libro extremadamente concentrado con una tesis muy clara sobre valuación relativa entre los grandes de la IA.

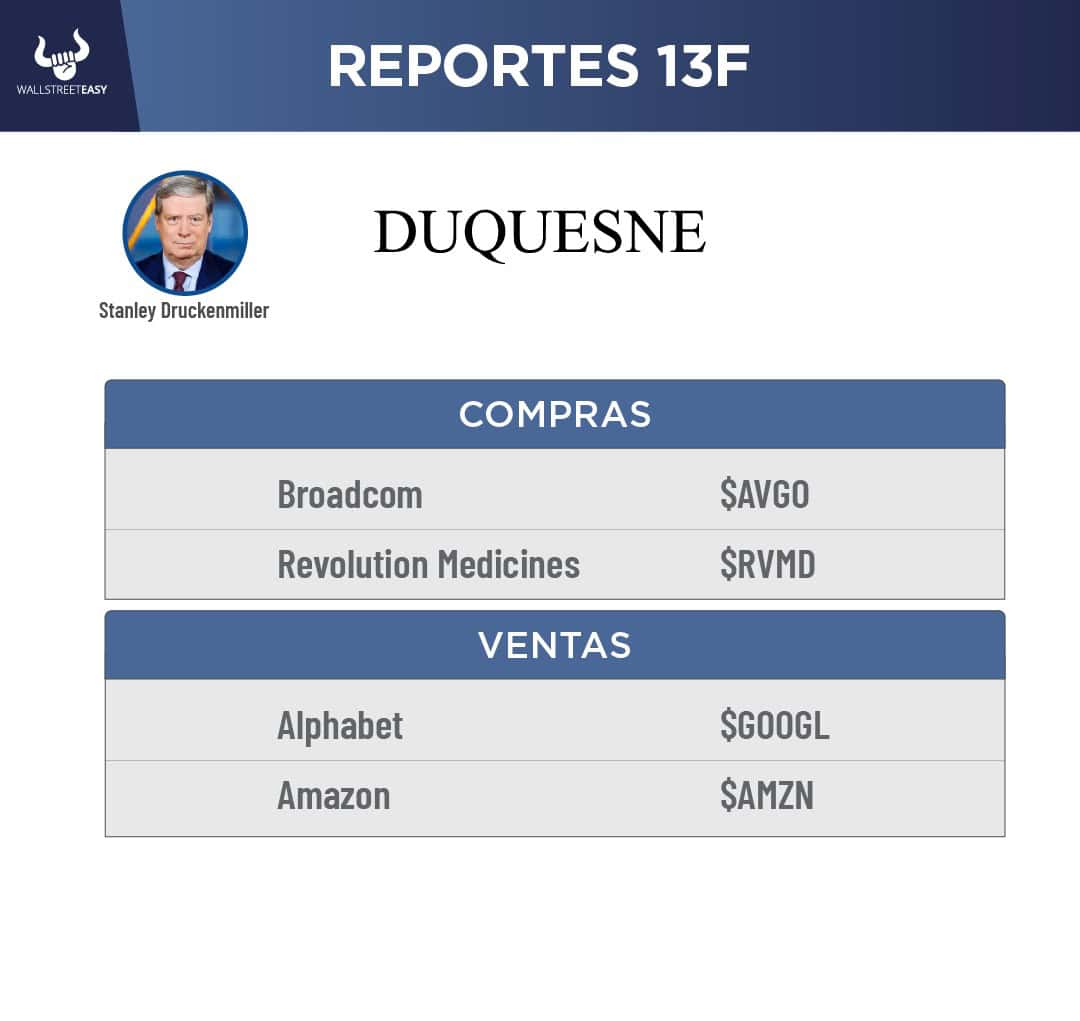

⚡ Duquesne Family Office: Druckenmiller rota de Google a Broadcom

Cartera: ~$3.4B · 70 posiciones

Stan Druckenmiller — uno de los gestores macro más respetados del mundo — hizo el giro más sorpresivo del trimestre. Salió completamente de su posición en Alphabet (385 mil acciones), la misma que había sido construida agresivamente en el Q4 2025. También recortó Amazon en un 99%, desde 737.940 acciones a apenas 9.539.

¿A dónde fue el capital? A Broadcom (AVGO): nueva posición con 195.955 acciones. Broadcom es el fabricante de chips personalizados para IA que se ha convertido silenciosamente en uno de los proveedores más importantes del buildout, justo detrás de Nvidia. Druckenmiller también abrió posiciones menores en Caris Life Sciences (1.89M acciones) y Revolution Medicines (315.860 acciones).

Su mayor posición, sin embargo, sigue siendo Natera (NTRA) — un nombre que mantiene desde el Q3 2022.

La señal: La rotación de Alphabet a Broadcom es la mayor divergencia frente al consenso del trimestre. Druckenmiller parece estar bajando un piso en la cadena de valor de la IA — desde los hyperscalers hacia sus proveedores de infraestructura. El silicio personalizado como el próximo layer del stack.

🐅 Appaloosa Management: Tepper apuesta todo a la infraestructura de IA

Cartera: ~$5.9B · 31 posiciones

David Tepper se mantiene fiel al tema del año: infraestructura de IA. Incrementó Amazon y sumó aproximadamente 4.5 millones de acciones adicionales de Uber, llevando esa posición a unos $455 millones.

Otras compras clave del trimestre: Micron (MU) +200%, además de aumentos en Alphabet y Meta. Su posición en el iShares MSCI South Korea ETF (EWY) le da exposición indirecta a Samsung y SK Hynix — los líderes globales en memoria para IA.

La señal: Tepper es el gestor más alineado con el consenso del ciclo. Su posicionamiento superpone fuertemente el tema "infraestructura de IA" a través de Alphabet, Meta, Micron y Uber. Si querés ver cómo luce la cartera promedio de un convencido del trade IA, mirá la de Appaloosa.

🔑 Cuatro lecturas que dejan los 13F del Q1 2026

- Alphabet fue la acción más debatida del trimestre. Berkshire, TCI, Tiger Global, Third Point y Tepper la compraron o mantuvieron. Druckenmiller y Ackman la vendieron. Ninguna otra acción del Mag-7 generó tanta actividad bilateral entre gestores top.

- Microsoft tuvo una división limpia. Ackman construyó una posición nueva de $2 mil millones. TCI recortó el 84%. Third Point salió completamente. Tres lecturas distintas del mismo nombre, al mismo precio, al mismo tiempo.

- El trade de IA está madurando. Los fondos ya no compran Nvidia como primer movimiento — están mirando Broadcom (Druckenmiller), Intel (Tiger Global), Micron (Tepper) y silicio personalizado como el próximo layer del stack de infraestructura. La narrativa se está moviendo del hyperscaler al proveedor del proveedor.

- El oro y el cripto están volviendo a los libros. Las nuevas posiciones de Third Point en GLD y Hut 8 son un dato notable. La cobertura macro está volviendo a la mesa, en paralelo a la convicción tecnológica.

Lo que viene

La era Abel en Berkshire cambia todo para los observadores del mercado. Su disposición a comprar aerolíneas, triplicar Alphabet y cerrar 16 posiciones en un solo trimestre señala que el playbook post-Buffett será más dinámico y menos sentimental.

Mientras tanto, el desacuerdo entre Ackman y Abel sobre Google y Microsoft no es solo una curiosidad de cartera — es el reflejo de que ni los gestores más informados del mundo logran ponerse de acuerdo sobre dónde está el valor real en el ciclo de IA. Y, históricamente, los momentos de menor consenso suelen ser los más interesantes para el inversor atento.

El próximo 13F (Q2 2026) saldrá en agosto. Habrá que ver si Ackman cumple con su salida total de Alphabet, si Abel sigue rompiendo reglas del playbook Buffett, y si Druckenmiller acertó al bajarse del Mag-7 antes que el resto.

![]()