EN RESUMEN

- Suben en 600% los comentarios en redes sobre desdolarización.

- El dólar en posible tendencia a la baja en largo plazo.

- La estabilidad política y económica son temas a seguir.

![]()

|

CAE EL VALOR DE LA MONEDA

LA NOTICIA

Hablar sobre la desdolarización parece estar de moda y es que la discusión sobre este tópico en plataformas como Twitter y Reddit aumentó +600% durante el primer trimestre, en comparación con los últimos tres meses de 2022, por lo que cabe preguntarse: ¿Por qué tanta emoción?

DAME CONTEXTO

Hay dos factores claves para toda esta discusión. En primera instancia, está la fortaleza del dólar en comparación con otras monedas. Y, por otro lado, está el papel que desempeña como moneda de reserva mundial.

¿ENTONCES?

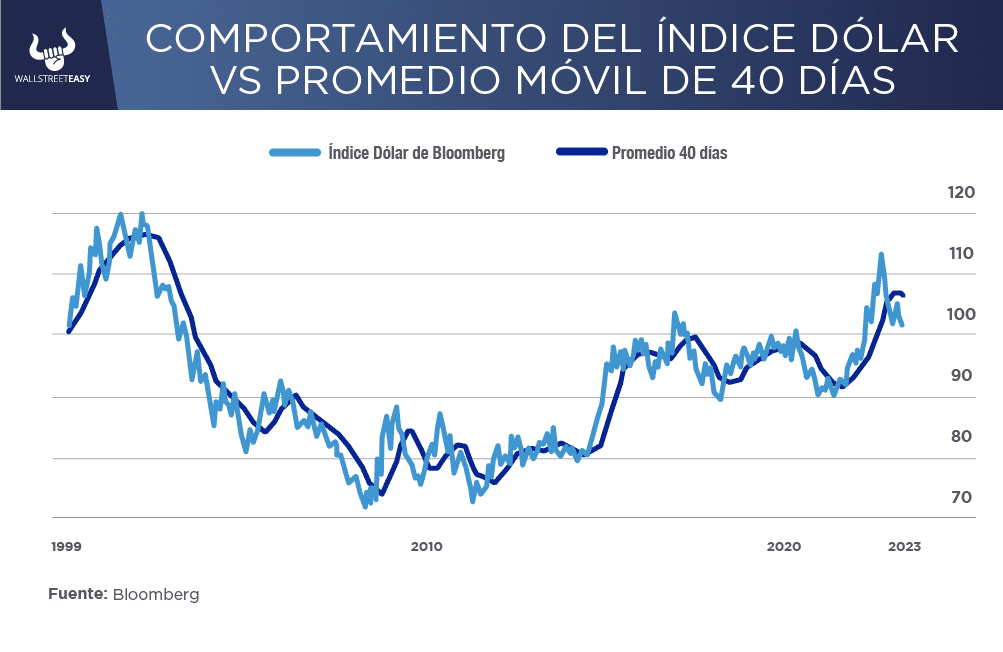

Su valor o fortaleza, ha caído recientemente y parece estar entrando en una nueva tendencia a la baja a largo plazo, pero sigue siendo más fuerte de lo que ha sido durante la mayor parte de este siglo. Por lo tanto, es intrigante que una caída cíclica en el valor del dólar viniera de la mano con tanta discusión sobre una posible desdolarización de la economía global.

|

¿ALGO MÁS?

Puede que haya buenas razones por las que el resto del mundo podría querer abandonar el dólar, pero eso no significa que la desdolarización sea inminente, y ciertamente no debería implicar que sería fácil abandonar la moneda.

¿OTRO DATO RELEVANTE?

El director de inversiones de Commonwealth Financial Network, Brad McMillan, ofrece un interesante experimento mental para explicar lo difícil que sería abandonar el dólar para la economía global: “Suponga que le dijera que Amazon colapsaría este año y que la gente lo abandonaría y acudiría en masa a Walmart. Ese argumento tiene cierto sentido, ya que Walmart es un competidor que se está esforzando e invirtiendo mucho para tomar parte de la cuota de mercado de Amazon”.

¿QUÉ MÁS PASÓ?

McMillan prosigue: “Pero cuando lo piensas, la idea es un poco tonta. Personalmente, tengo cuenta de Amazon Prime, varios pedidos preestablecidos, veo videos de Prime. Cambiar sería mucho trabajo y un gran inconveniente, incluso si Walmart ofreciera una gama completa de servicios competitivos. El dólar estadounidense es Amazon y el yuan chino es Walmart”.

¿OTRO ACONTECIMIENTO?

Sí, a China le gustaría destronar al dólar, pero no es tan simple. Mientras EEUU sea la mayor economía comercial abierta y todos en el mundo quieran acceder a dicha economía, y mientras sea mucho trabajo y un gran inconveniente cambiar, la posición del dólar como la moneda de reserva global es segura.

¿OTRA NOVEDAD?

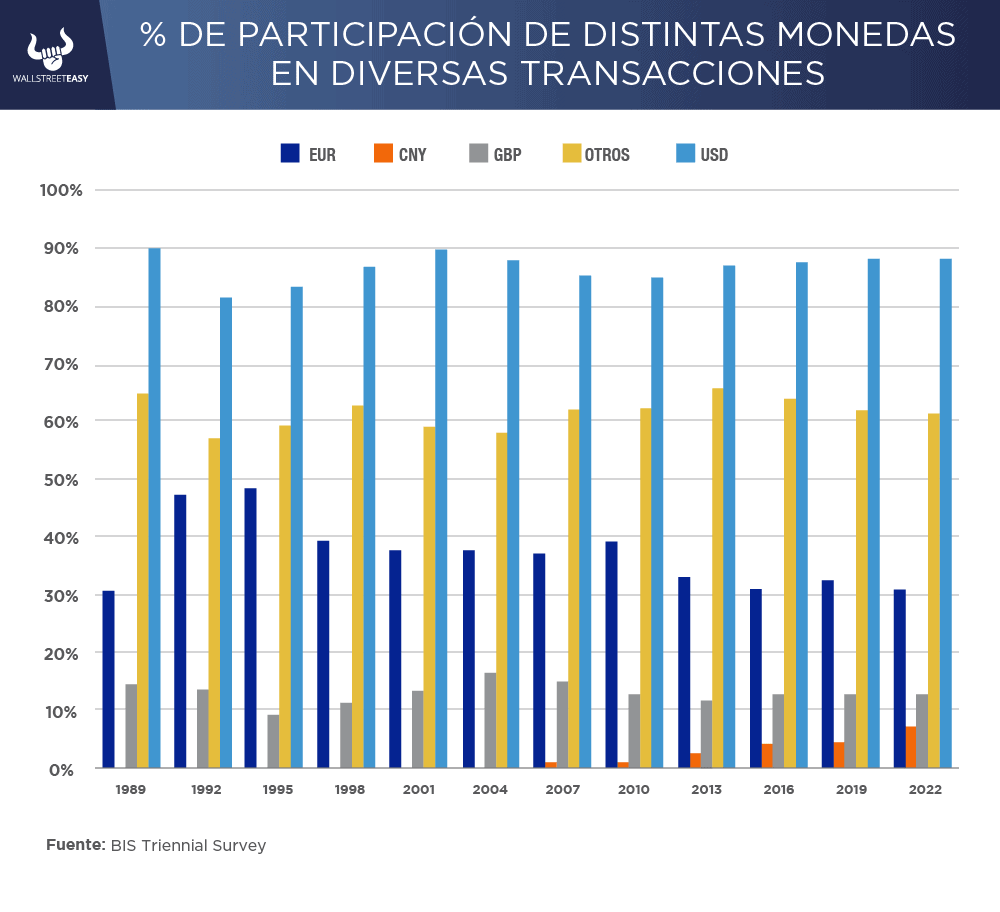

Las encuestas trienales de los mercados de divisas realizadas por el Banco de Pagos Internacionales confirman que, aunque el dólar está perdiendo una pequeña cuota de mercado, sigue estando muy por delante de la competencia, e incluso la libra esterlina sigue involucrada en más transacciones que el yuan chino.

POR ÚLTIMO

¿Significa esto que el privilegio del dólar como la moneda de referencia mundial es eterno? Es arriesgado hacer tal afirmación ya que, por ejemplo, la libra esterlina solía ser la moneda de reserva durante la mayor parte de un siglo. El estado de moneda de reserva es difícil de perder una vez que lo tienes, pero puede suceder.

EN CONCRETO

Ante esto, McMillan ofrece tres puntos clave por los que considera que dólar podrá mantener su hegemonía por más tiempo:

- El tamaño de la economía estadounidense. Solo el yuan y el euro están cerca.

- La naturaleza libremente convertible del dólar. Si bien el gobierno de China continúa ejerciendo un fuerte control sobre el tipo de cambio del yuan, crea mucho más riesgo político.

- La estabilidad política y económica de EEUU, en comparación con Europa y China.

![]()

CONCLUSIÓN: EL DÓLAR LUCE FIRME

Ninguna de estas cuestiones necesariamente durará para siempre. Si China sigue creciendo y abre su economía, y si las tendencias de polarización más preocupantes en EEUU ponen en peligro su estabilidad política, entonces el dólar podría, con el tiempo, perder su hegemonía. Salvo una implosión económica y política en EEUU, el dólar mantendrá su estatus por mucho más tiempo.

![]()

|