EN RESUMEN

- La paciencia como factor fundamental.

- Planificar con antelación es clave para los inversores.

- Las anualidades como flujo fiable.

![]()

|

CINCO ESTRATEGIAS PARA OBTENER INGRESOS

LA NOTICIA

Una regla general en los mercados volátiles es tener paciencia: si puede navegar los altibajos del mercado, los precios de los activos deberían eventualmente recuperarse. Desafortunadamente, los jubilados no siempre tienen el lujo del tiempo.

DAME CONTEXTO

Si está jubilado o se acerca a la jubilación, es posible que deba aprovechar sus inversiones para obtener ingresos cuando los mercados sean volátiles, lo que podría generar pérdidas que pueden perjudicar su cartera a largo plazo.

¿ENTONCES?

Afortunadamente, planificar con anticipación puede ayudarlo, en gran medida, a proteger su jubilación cuando la volatilidad del mercado lo golpee. A continuación, se presentan cinco estrategias para considerar.

¿ALGO MÁS?

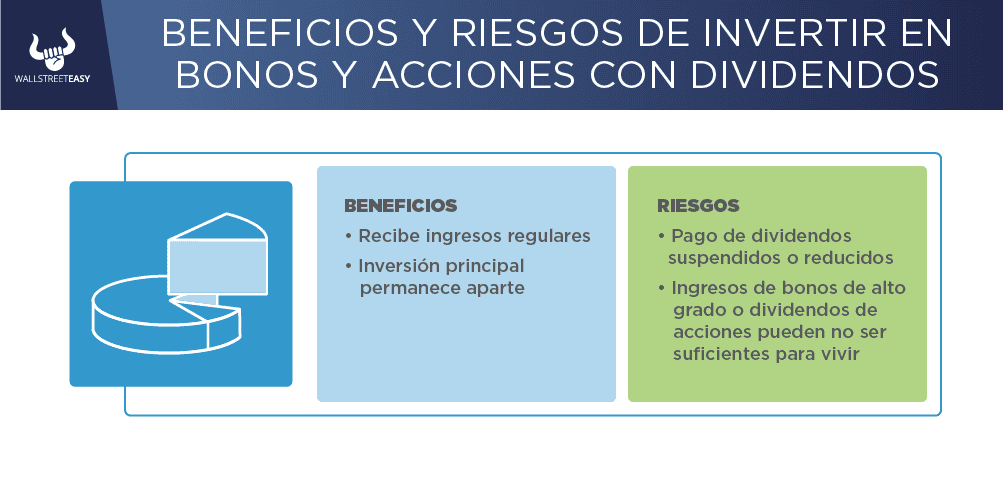

1. Invierta para generar ingresos: Una forma de ayudar a reducir la vulnerabilidad de su plan de jubilación a un mercado volátil es considerar la posibilidad de invertir en bonos de grado de inversión y acciones que pagan dividendos. Los inversores pueden obtener ingresos regulares de estas inversiones para cubrir sus necesidades de gasto, mientras dejan intactas las inversiones principales.

Sin embargo, existen desventajas a tener en cuenta. Algunas empresas pueden reducir o suspender los pagos de dividendos durante períodos prolongados de volatilidad. Además, dependiendo del tamaño de sus ahorros y necesidades de gasto regulares durante la jubilación, los ingresos que puede obtener de estas inversiones pueden no ser suficientes para vivir.

|

¿OTRO DATO RELEVANTE?

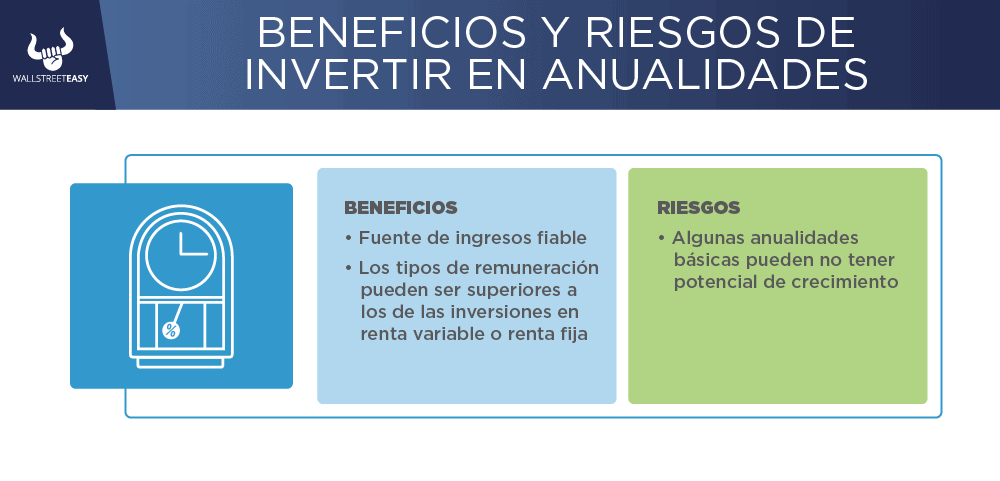

2. Considere la posibilidad de adquirir una anualidad: Las anualidades son otra forma de proporcionar un flujo de ingresos fiable que puede reducir, o incluso, eliminar la necesidad de vender activos de cartera con un alto potencial de rentabilidad en momentos de tensión en el mercado.

Además, las anualidades con beneficios de protección de ingresos garantizados proporcionan una cantidad fija de ingresos de por vida, lo que significa que no corre el riesgo de vivir más que sus ahorros.

Por supuesto, las anualidades tienen sus desventajas. Por ejemplo, los tipos más básicos de anualidades son esencialmente instrumentos de renta fija que no tienen potencial de crecimiento por encima de los flujos de efectivo contractuales específicos.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

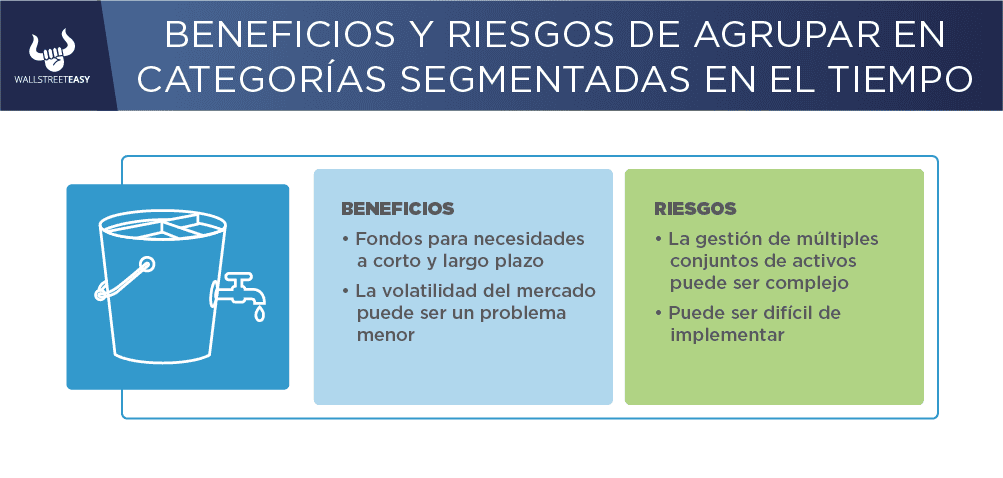

3. Considere la posibilidad de “agrupar en categorías segmentadas en el tiempo”: A lo largo de nuestra vida como inversores, utilizamos habitualmente distintos contenedores para ahorrar con el fin de alcanzar distintos objetivos.

Los fondos que necesitamos a corto plazo pueden guardarse en cuentas de ahorro o corrientes, mientras que los que podemos necesitar dentro de unos años se invierten para lograr un crecimiento a largo plazo. Esta estrategia para los ingresos de jubilación no es tan diferente.

Los inversores pueden planificar las etapas temprana, media y tardía de la jubilación alineando los grupos de activos con estas diferentes fases. Los activos para las necesidades al principio de la jubilación se invierten de forma conservadora, en parte para que la volatilidad del mercado no sea una preocupación tan grande. Mientras tanto, los activos alineados con sus necesidades de gasto futuras se invierten más agresivamente para lograr un crecimiento potencial.

Un inconveniente principal de la agrupación en categorías segmentadas en el tiempo es que puede resultar difícil de implementar desde una perspectiva logística, dada la complejidad de gestionar múltiples grupos de activos sin cambiar las estructuras de cuentas existentes.

POR ÚLTIMO

4. Asegúrese de que las distribuciones de su cartera sean eficientes desde el punto de vista fiscal: El IRS considera que las distribuciones de los planes de jubilación calificados, como un plan 401(k) y las cuentas IRA tradicionales son ingresos ordinarios. Si desea reducir esta carga fiscal y estirar sus ahorros, es importante administrar cuidadosamente cuánto retira de las cuentas sujetas a impuestos, exentas de impuestos y con impuestos diferidos calificados.

Sin embargo, las personas deben comenzar a retirar distribuciones mínimas requeridas (RMD, por sus siglas en inglés) de ciertos planes de jubilación de empleadores y cuentas IRA, lo que puede limitar la capacidad de minimizar los costos impositivos.

Una forma de adelantarse a impuestos más altos que resultan de las RMD es implementar una estrategia de suavización de ingresos. Si tiene más de 59 años y medio, puede retirar de ciertas cuentas con ventajas impositivas antes de que se requieran las RMD en un esfuerzo por reducir los saldos de las cuentas, de modo que haya menos dinero cuando alcance la edad en la que debe comenzar a retirar RMD.

Una desventaja de esta estrategia es que las tasas impositivas pueden cambiar y, si en el futuro bajaran, eso podría afectar negativamente la eficiencia fiscal de la estrategia (por otro lado, si las tasas impositivas aumentaran, los beneficios se magnificarían).

![]()

CONCLUSIÓN: MANTENER LA CALMA

Ante lo anterior, una de las cosas más importantes que debe tener en consideración un asesor es la reducción de la ansiedad en la volatilidad del mercado, ya que, si bien puede ser estresante ver titulares sobre amenazas al valor de sus ahorros, un mercado volátil no necesariamente significa peligro para sus planes de jubilación.

![]()

|