EN RESUMEN

- Riesgos de recesión para el mercado de acciones en 2023.

- Caen las tasas de bonos de interés a largo plazo.

- Para Morgan Stanley, el PIB y el empleo son indicadores clave.

![]()

|

MORGAN STANLEY OFRECE UNA INTERESANTE PERSPECTIVA

LA NOTICIA

El mercado de acciones podría tener una primera mitad del año sorprendentemente fuerte, aunque el riesgo de recesión puede acechar en la segunda mitad, por lo que es posible que se generen oportunidades en acciones de valor y Asia, excepto Japón.

DAME CONTEXTO

Actualmente las acciones se encuentran saliendo del mercado bajista de 2022, y muchos analistas creen que las ganancias corporativas colapsarán a principios de 2023 y traerán consigo la caída del mercado de valores. Sin embargo, el Jefe del Equipo de Asesores de Renta Variable Aplicada de Morgan Stanley ($MS), tiene una perspectiva distinta.

¿ENTONCES?

En primer lugar, el análisis histórico apunta a una peculiaridad de los ciclos presidenciales: durante los 16 trimestres de cada ciclo presidencial desde 1950, el mejor trimestre de los 16 para el S&P 500 es el primer trimestre del tercer año, en el que nos encontramos actualmente.

¿ALGO MÁS?

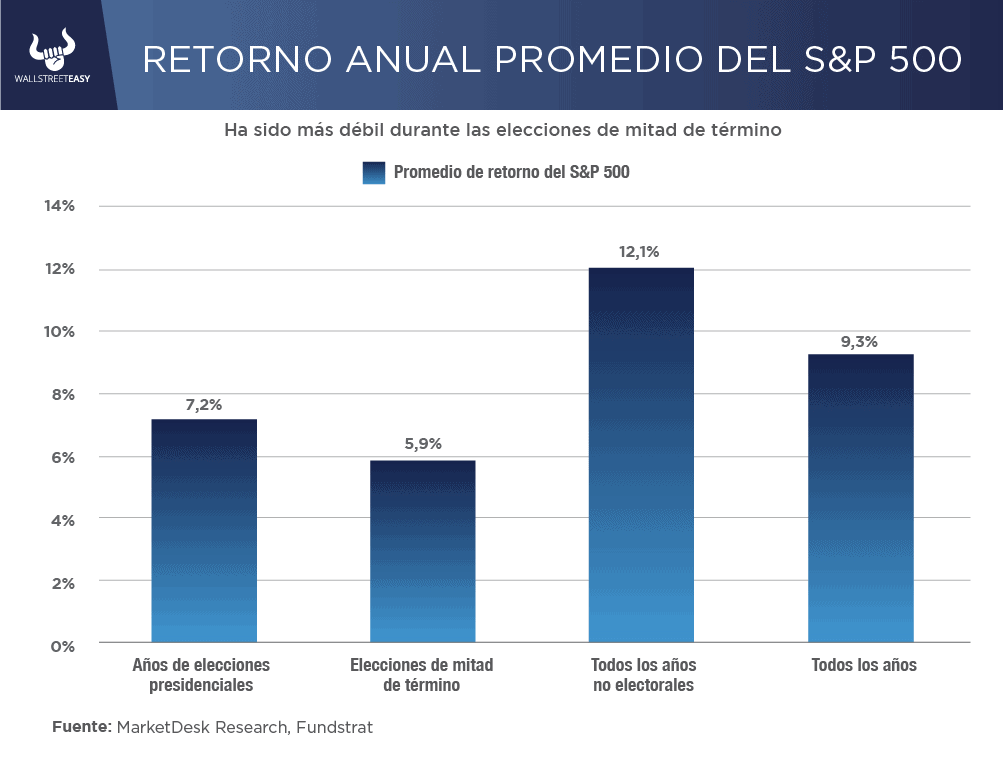

En los 12 meses siguientes a un año electoral de mitad de período como lo fue 2022, el S&P 500 ha promediado una ganancia del 33% y el índice ha subido en cada una de las ocasiones. Los años donde no hay elecciones suelen ser bastante positivos también. El ciclo presidencial actual no ha sido una excepción al patrón, lo que apunta a un potencial positivo para este trimestre.

|

¿OTRO DATO RELEVANTE?

Además, indicadores económicos claves como el Producto Interno Bruto (PIB) y el empleo, muestran que la economía de EEUU está demostrando ser demasiado resistente para justificar un colapso de las ganancias en el primer trimestre.

¿QUÉ MÁS PASÓ?

A pesar de ello, las ganancias pueden disminuir lentamente a lo largo de 2023. Las tasas de interés de los bonos a largo plazo han caído por debajo de las de los bonos a corto plazo, creando una curva de rendimiento invertida que generalmente presagia una próxima desaceleración económica, lo que podría traducirse en riesgos para la bolsa durante la segunda mitad del año.

¿OTRO ACONTECIMIENTO?

En dicho contexto, pudiéramos encontrar oportunidades en las acciones de valor, y es que durante el cuarto trimestre de 2022, las acciones de valor comenzaron a superar al mercado, con sectores liderando, como energía, industria, materiales básicos y finanzas.

¿OTRA NOVEDAD?

Cuando estalló la burbuja de las puntocom en 2000, el sector tecnológico cayó -60% en el primer año y los inversores intentaron comprar la caída, pero en el segundo año bajó otro -22%. Mientras tanto, el sector industrial, finanzas y materiales básicos fueron positivos, pero los inversores se lo perdieron porque intentaron comprar lo que funcionó en el último mercado alcista.

ES MÁS

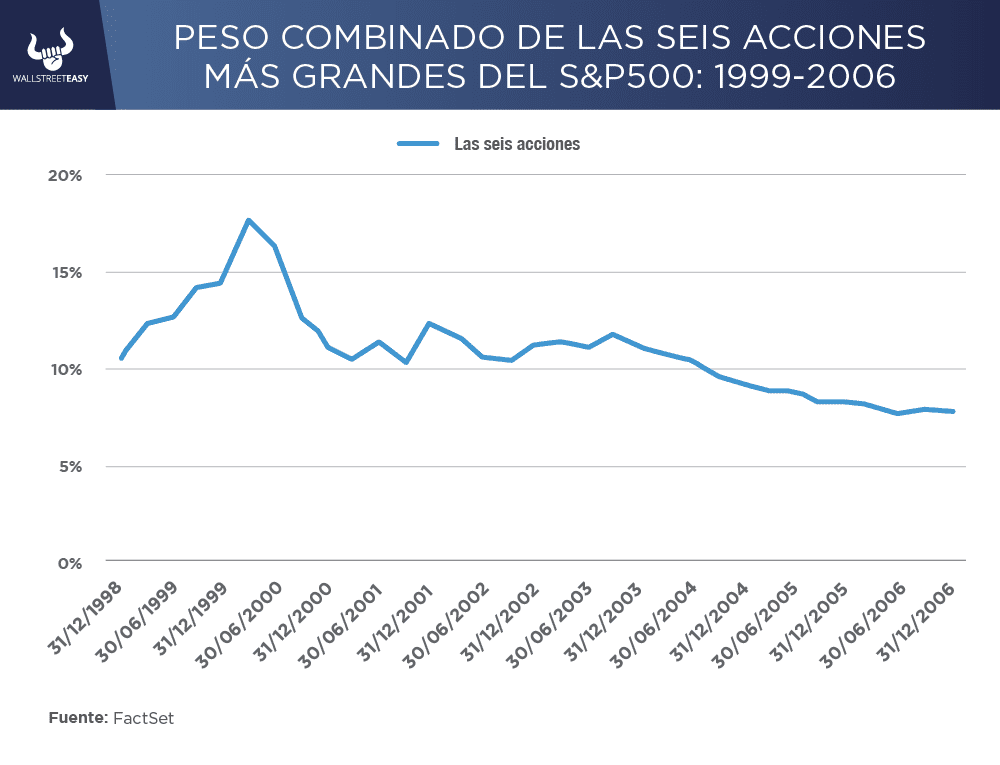

Durante dicho período, la capitalización de mercado de las seis acciones tecnológicas más grandes del S&P 500 comprendía cerca del 20% del índice en su punto máximo, y cinco años después tocó fondo y se ubicó por debajo del 8%.

PARA NO PERDER DE VISTA

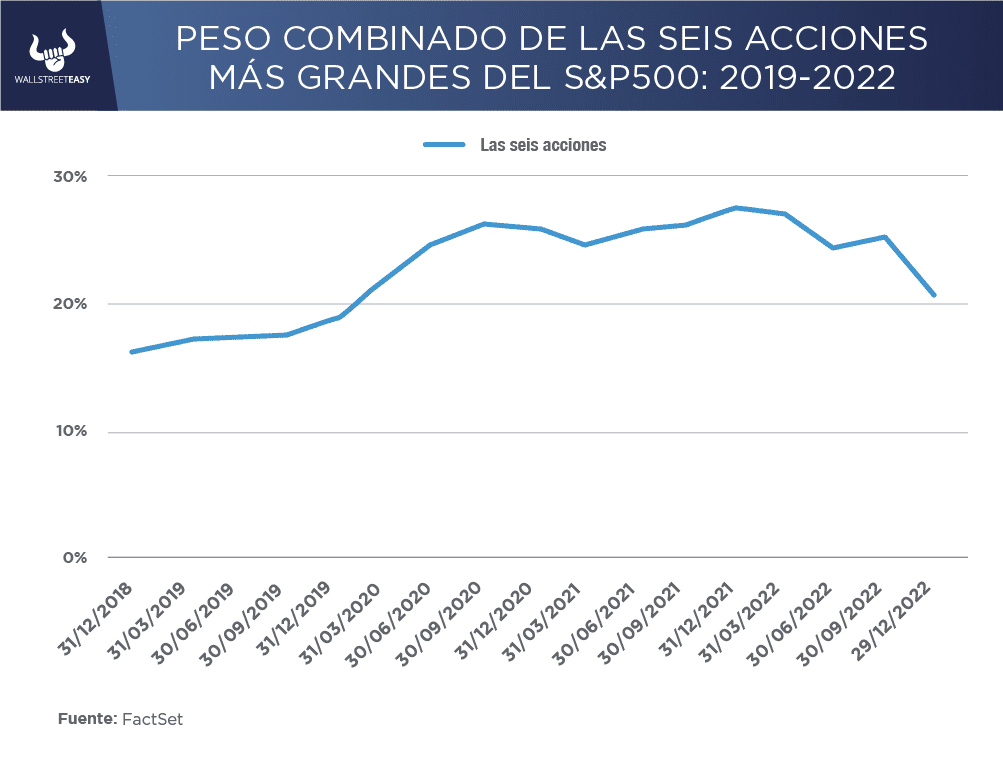

En 2022, las cinco acciones tecnológicas más grandes del S&P 500 en su punto máximo comprendían poco más del 25% del índice. ¿Se dirigirán de manera similar por debajo del 10%?

CONCLUSIÓN: POSIBLES OPORTUNIDADES

POR ÚLTIMO

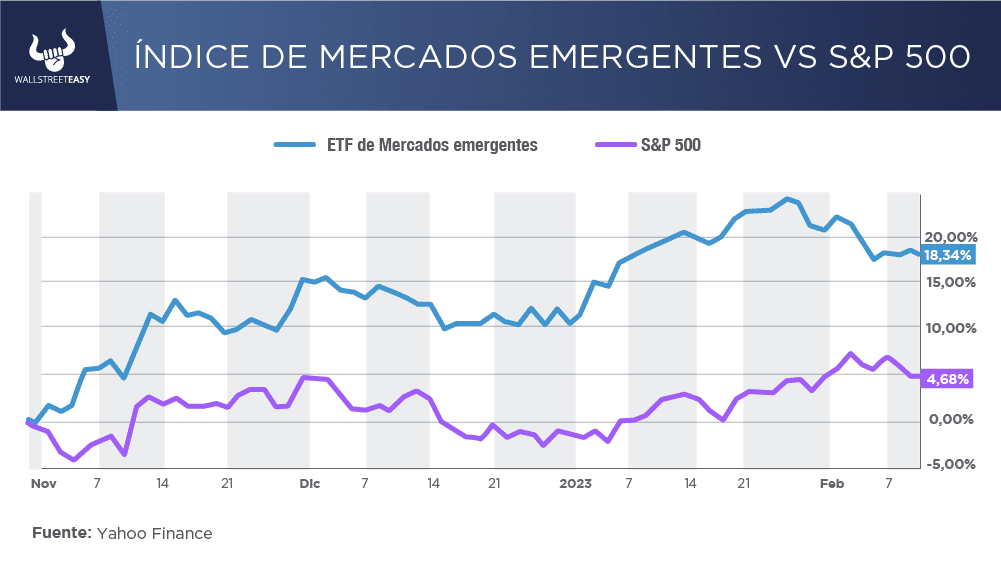

El tópico que se ha mencionado durante lo que llevamos de año son los mercados emergentes, los cuales se esperan que tengan un desempeño notable en este inicio de año. Después del pico del dólar estadounidense en septiembre de 2022, los mercados fuera de EEUU empezaron a tener un rendimiento superior al de EEUU, y Asia, a excepción de Japón, ha liderado desde finales de octubre.

EN CONCRETO

Asia, sin Japón, presenta un área de capital intrigante para 2023, particularmente China, ya que el Partido Comunista se ha alejado de su política anterior de cero COVID, lo que debería resultar en una mayor actividad económica. El crecimiento global se está acelerando y ahora los rendimientos del mercado de bonos de EEUU son menos atractivos en relación con el resto del mundo.

|

CONCLUSIÓN: POSIBLES OPORTUNIDADES

Debido a que los estragos del mercado bajista anterior perjudicaron a muchos y los intentos iniciales de comprar la caída fracasaron, los inversores se mantienen escépticos y no han invertido. Se espera que la mayoría se vuelva más optimista, pero solo después de que los precios suban aún más, y podría convertirse en una oportunidad perdida.

![]()

|