EN RESUMEN

- El S&P 500 repunta +20%.

- Han pasado 236 días desde el último mínimo del mercado.

- El índice terminó una racha de 12 meses de rendimientos negativos en abril.

![]()

|

EL MERCADO EN RALLY

LA NOTICIA

Uno de los puntos más tocados en Wall Street recientemente ha sido el rally actual en las acciones, que llevó al S&P 500 a repuntar +20% desde sus mínimos en octubre, propiciado por unas pocas acciones de alta capitalización del sector tecnología.

DAME CONTEXTO

Si esto es bueno o malo es subjetivo y podemos encontrar distintos enfoques entre los inversores, cuya respuesta en gran parte dependerá de cómo estén posicionados. Ahora que el repunte ha llegado al 20%, cabe preguntarse si este es un nuevo mercado alcista o simplemente un repunte dentro de un mercado bajista en curso.

¿ENTONCES?

Si nos llevamos por la definición tradicional y la más usada, un mercado alcista inicia luego de un repunte del 20% del índice de referencia desde su mínimo más reciente. Sin embargo, a lo largo de los años, el S&P 500 ha tenido muchos movimientos perceptibles del 20% o más en cualquier dirección desde el gran desplome de 1929. Hay muchos de ellos y realmente no hay necesidad de dotar a la marca del 20% con algo particularmente significativo.

¿ALGO MÁS?

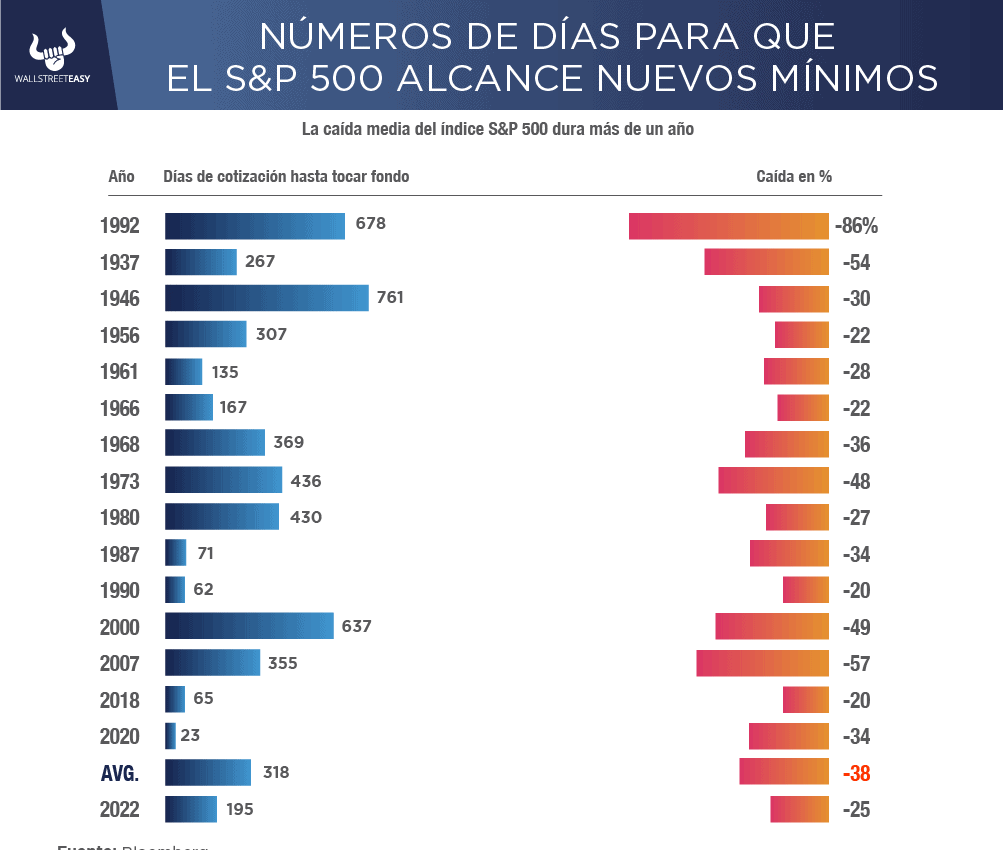

Han pasado 236 días desde el último mínimo del mercado, y sería muy inusual para las acciones volver a su punto más bajo luego del período transcurrido. Los analistas de Bloomberg informaron el año pasado que la cantidad promedio de días de negociación hasta que el S&P 500 toque fondo es de 318.

|

¿OTRO DATO RELEVANTE?

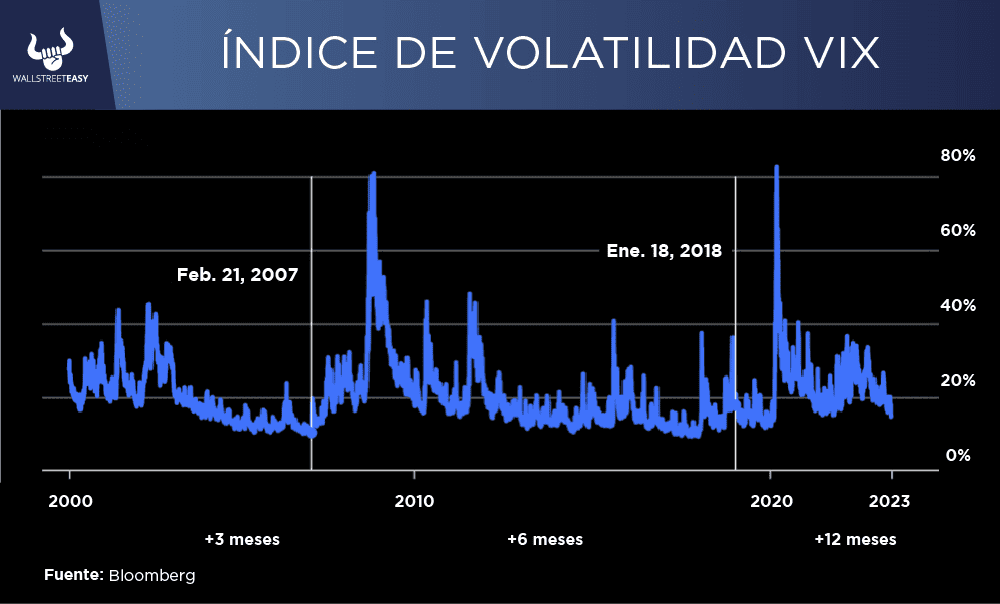

Igualmente, también es inusual que una recuperación dure tanto sin caer. El S&P 500 terminó con una racha de 12 meses de rendimientos negativos en abril. Es inusual que los rendimientos negativos permanezcan durante tanto tiempo. Históricamente, el mercado ha subido un año después de romper la racha cada vez que esto sucedió. La relativa calma en el índice VIX, el cual se desplomó a un mínimo de dos años el viernes pasado, es un poco desconcertante. Por lo general, es más alto en tiempos de turbulencia. Que apenas haya reaccionado a los cambios bruscos del mercado en los últimos meses es confuso.

¿QUÉ MÁS PASÓ?

Según Bloomberg, los mínimos de varios años en el VIX tienden a ocurrir en mercados alcistas, igualmente, excluyendo agosto de 2000, cada mínimo de dos años en el VIX se produjo en una fase alcista, lo cual generó un sesgo alcista en las acciones.

¿OTRO ACONTECIMIENTO?

La encuesta semanal de la Asociación Estadounidense de Inversores Individuales mostró que el sentimiento negativo llegó a un extremo el otoño pasado, justo antes de los mínimos de octubre. Eso es bastante notable y es lo suficientemente fuerte como para

ofrecer un argumento de que este es, de hecho, un nuevo mercado alcista. En general, los mercados alcistas solo pueden despegar una vez que se pierde toda esperanza y se ha limpiado hasta la última pizca de exceso especulativo de los mercados, lo cual es posible haya ocurrido el pasado octubre.

¿OTRA NOVEDAD?

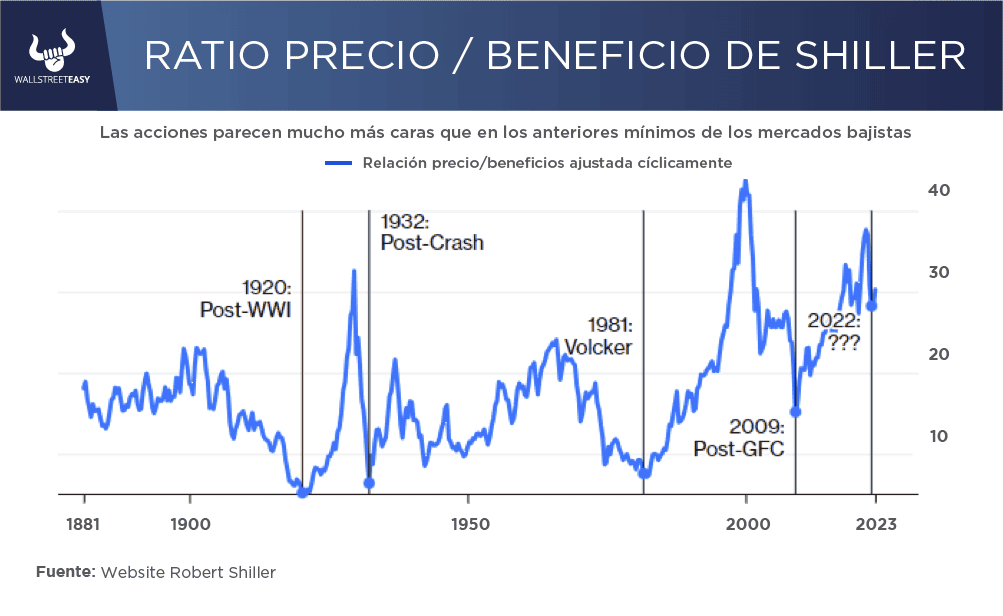

Ahora veremos algunos argumentos a favor de que estamos viendo solo un rally dentro de un mercado bajista, en primer lugar, el mercado está demasiado caro, y es que los mercados alcistas comienzan cuando las acciones están baratas. La valoración del mercado actualmente es demasiado alta para esto. El siguiente gráfico marca todos los fondos anteriores del mercado bajista desde la década de 1920 junto a la relación precio / beneficio de Shiller.

ES MÁS

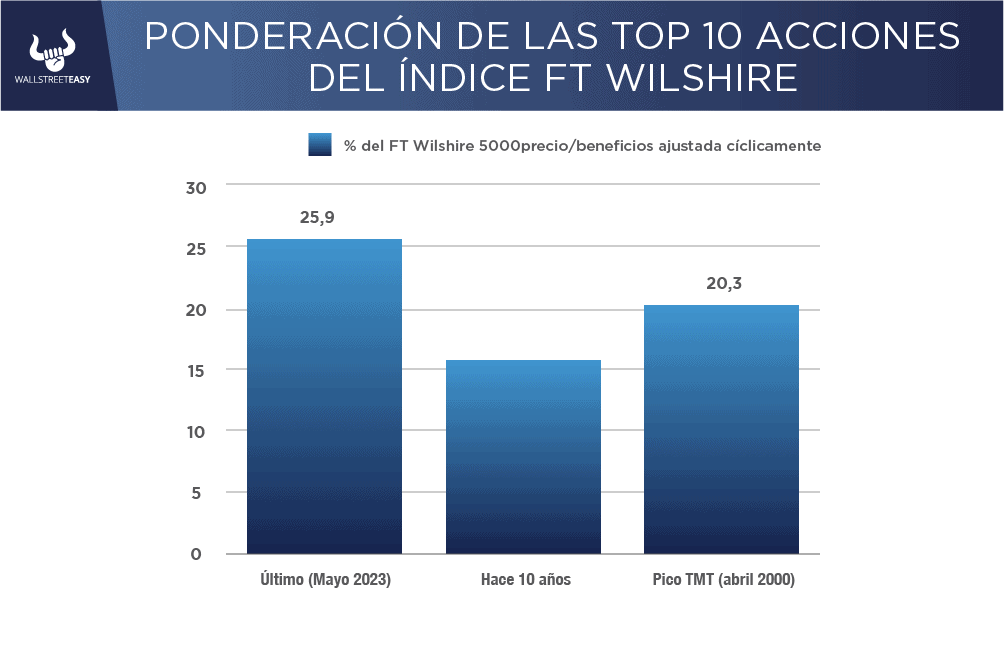

Tenemos el punto más tocado recientemente, la amplitud de este mercado es demasiado estrecha. Si comparamos la ponderación combinada actual de las 10 acciones más grandes por capitalización de mercado en el índice FT Wilshire 5000, que representa efectivamente todo el mercado de valores de EEUU, con las mismas cifras de hace 10 años y hace 23 años, notamos que es mucho menor que la ponderación actual.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

Lo que es más interesante, es que los retornos en el pasado de estas empresas fueron superados por el mercado general. Pero esta vez en totalmente diferente, y el impacto de la concentración actual es tan grande que se evidencia una mayor dependencia de estas 10 empresas a la contribución de retornos.

POR ÚLTIMO

Nos hemos estado preparando para lo que se conoce con precisión como la recesión más anticipada en la historia de los EEUU, durante más de un año, pero la economía aún no ha entrado en una.

EN CONCRETO

Las recesiones tienen un efecto simple en los mercados alcistas, este último no puede comenzar hasta que la economía haya entrado en el primero. Otro punto relacionado con esto es que el mercado tiende a esperar hasta que la FED haya comenzado a recortar las tasas (en otras palabras, cuando una recesión es inminente o ya ha comenzado) antes de hacer un mínimo. Si este es realmente un nuevo mercado alcista, es el primero en comenzar cuando la FED todavía las está subiendo.

![]()

CONCLUSIÓN: EL MERCADO MANTIENE SEÑALES CONFUSAS

Visto todo esto, ya sea que el mercado caiga o no, estos son tiempos históricamente complicados, donde el mensaje más claro es que nadie debe suponer que las acciones estadounidenses subirán en línea recta desde aquí, solo porque han ganado +20% desde su punto más bajo.

![]()

|