EN RESUMEN

- Morgan Stanley analiza el movimiento de efectivo de las empresas.

- Caen los niveles en el tercer trimestre.

- La tasa de crecimiento aumenta en las empresas energéticas.

![]()

|

SALDOS DE EFECTIVO CON TENDENCIA A LA DESACELERACIÓN

LA NOTICIA

El S&P 500 ha presentado una caída del -15% en lo que llevamos de año, lo que ha generado que el porcentaje de efectivo en la cartera de los inversores se ubique en 6,2% para noviembre, por encima del promedio a largo plazo del 4,9%.

DAME CONTEXTO

Ante este escenario, Morgan Stanley realizó un estudio donde analiza qué están haciendo las empresas con el nivel de efectivo que manejan actualmente, en búsqueda de tesis de inversión basadas en sólidos balances.

¿ENTONCES?

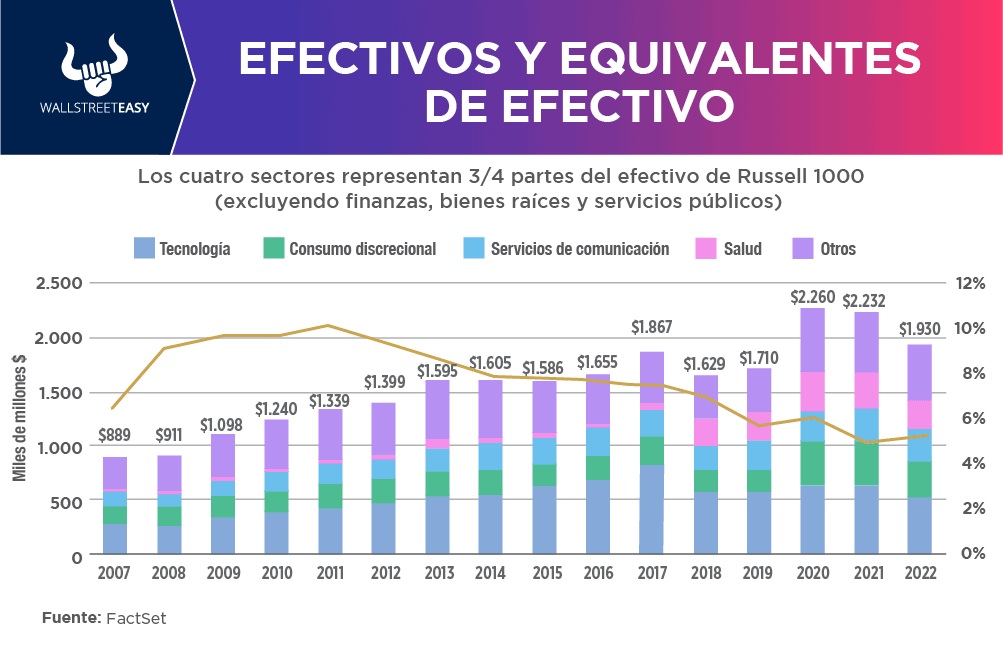

El saldo de efectivo de las empresas del Russell 1000 cayó a $1,9B al final del tercer trimestre de 2022, por debajo del pico de $2,26B que se tenía en 2020. Desde que acumularon saldos de efectivo a niveles récord durante la pandemia del Covid-19, las empresas han estado destinando más efectivo a la recompra de acciones, gastos de capital y adquisiciones.

|

¿ALGO MÁS?

Con el aumento de las tasas de interés, las empresas con deuda con tasas variables, también pueden comenzar a destinar más efectivo a la liquidación de la deuda pendiente para evitar mayores pagos de cuotas post intereses. Se espera entonces que las empresas con un sólido balance aprovechen una economía y un mercado de valores debilitado para recomprar sus acciones y/o adquirir otras empresas en descuento.

¿OTRO DATO RELEVANTE?

La tasa de crecimiento del saldo de efectivo de las empresas ha presentado una tendencia general a la desaceleración, siendo las únicas excepciones Energía y la industria de Autos y Componentes que vieron su efectivo subir +50% y +22% respectivamente.

¿QUÉ MÁS PASÓ?

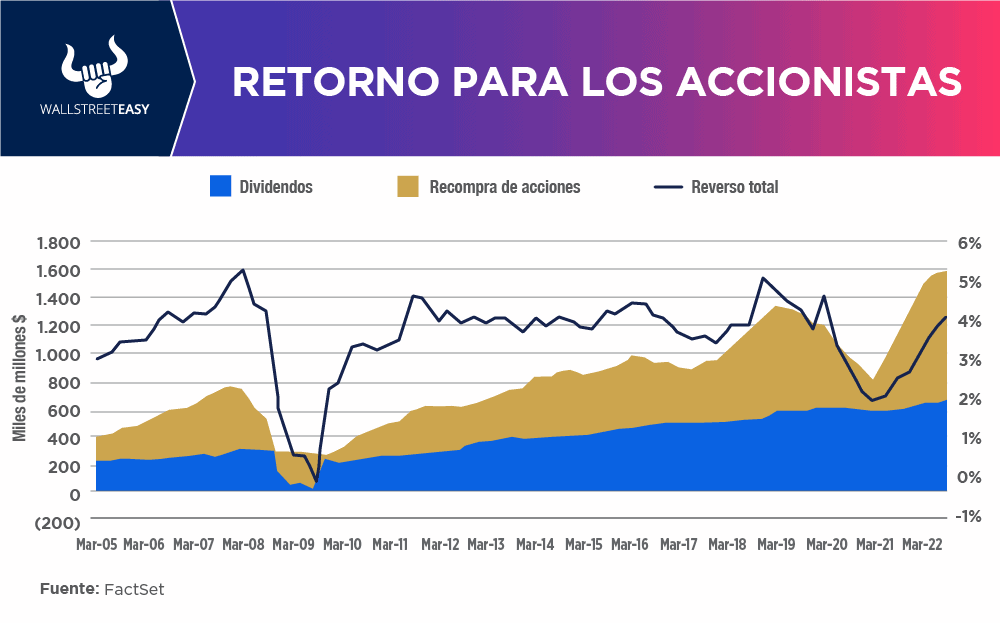

Otro punto interesante observado en el informe, es que el retorno total para los accionistas aumentó +41% interanual, los dividendos en efectivo pagados aumentaron +12,5%, mientras que las recompras netas de acciones se han acelerado en los últimos 12 meses, y actualmente se encuentran en niveles récord, con un aumento interanual del +70,6%.

¿OTRO ACONTECIMIENTO?

Analizando el flujo de caja libre (FCF) donde vemos cómo en el tercer trimestre se mantuvo en $1,4B, donde si profundizamos en sus componentes, encontramos que los flujos de efectivo operativos aumentaron a $2,2B (+3,5% interanual), mientras que el gasto de capital aumentó +18,0% a $830.000M.

¿OTRA NOVEDAD?

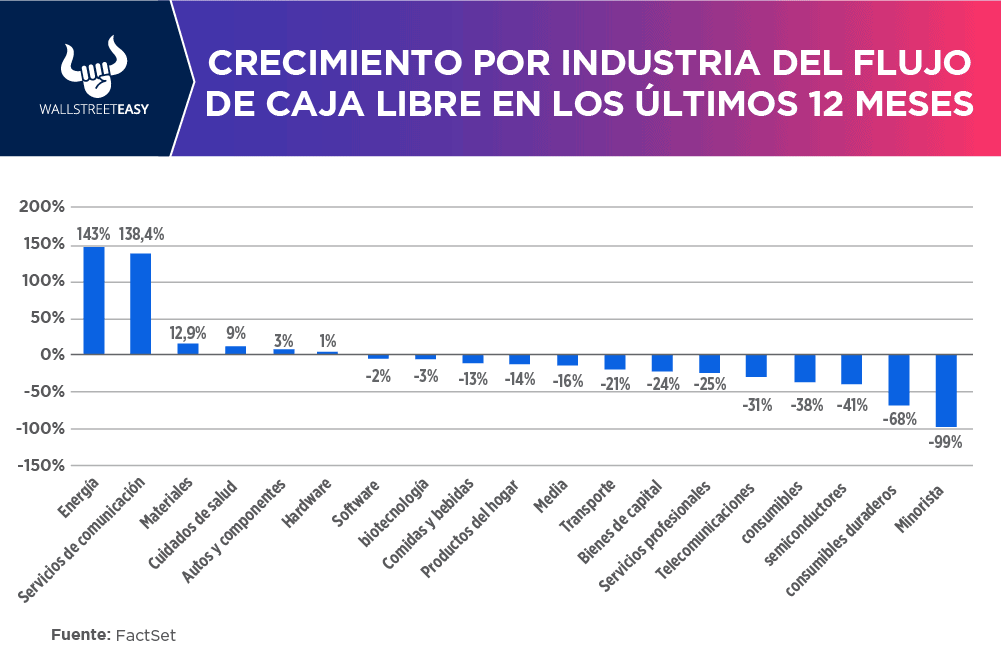

Durante los últimos 12 meses, el crecimiento del flujo de efectivo operativo del Russell 1000 (excluyendo Finanzas, Bienes Raíces y Servicios Públicos) estuvo liderado por Energía (+143%) y Servicios al consumidor (+138%), mientras que los bienes de consumo duraderos, el comercio minorista, y los alimentos y bebidas fueron los más rezagados.

ES MÁS

Las industrias orientadas a los bienes de consumo y el hardware tecnológico han exhibido una debilidad significativa de FCF, principalmente debido a las presiones de costos de la cadena de suministro y el almacenamiento de inventario a principios de este año.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

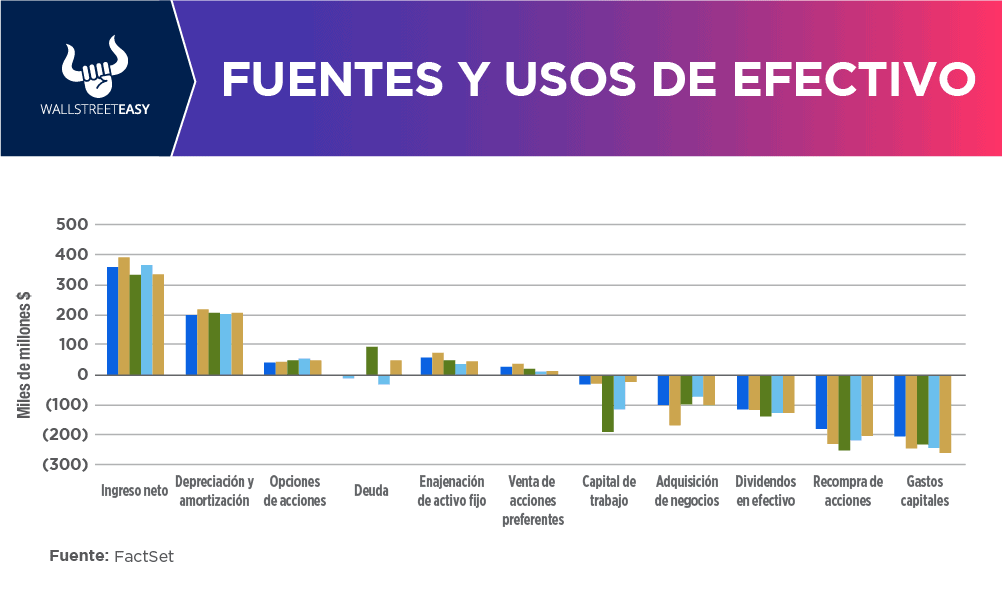

Además del FCF, se analizaron las fuentes agregadas y los usos de efectivo para el Russell 1000. Lo más notable en el tercer trimestre fue la reversión de la inversión de capital de trabajo a la tendencia en relación a las salidas significativas en el primer y segundo trimestre del año.

POR ÚLTIMO

Esto se debe en gran parte a la creación de inventario y al aumento de los costos de la cadena de suministro a principios de este año. Los principales usos del efectivo son el gasto de capital y la recompra de acciones, ambos con un aumento interanual significativo.

EN CONCRETO

El beneficio neto como es esperado es la principal fuente de generación de efectivo para las empresas, mientras que la deuda que había visto un incremento fuerte en el segundo trimestre volvió a sus niveles normales.

![]()

CONCLUSIÓN: EMPRESAS CON EFECTIVO ESTÁN MEJOR POSICIONADAS

Las empresas ricas en efectivo con altos rendimientos de flujo de efectivo libre deberían tener una mejor protección frente a las caídas y mejor estar posicionadas para navegar otra recesión, al mismo tiempo que brindan un potencial alcista a más largo plazo si la administración puede desplegar el efectivo de forma óptima.

![]()

|