EN RESUMEN

- Salvar lo que se pueda, lo más perjudicial que puede hacer un inversor.

- Buscar el "reequilibrio" en cartera.

- Es clave el apoyo de un asesor financiero.

![]()

|

INVERSORES ATENTOS A ERRORES A CORTO PLAZO

LA NOTICIA

Por muy preocupantes que puedan ser las fuertes ventas en el mercado, al menos una

característica suele resultar familiar en estas situaciones: el esfuerzo por convencer a los

inversores de que eviten los graves errores de inversión que surgen del pensamiento a corto plazo. Veamos.

DAME CONTEXTO

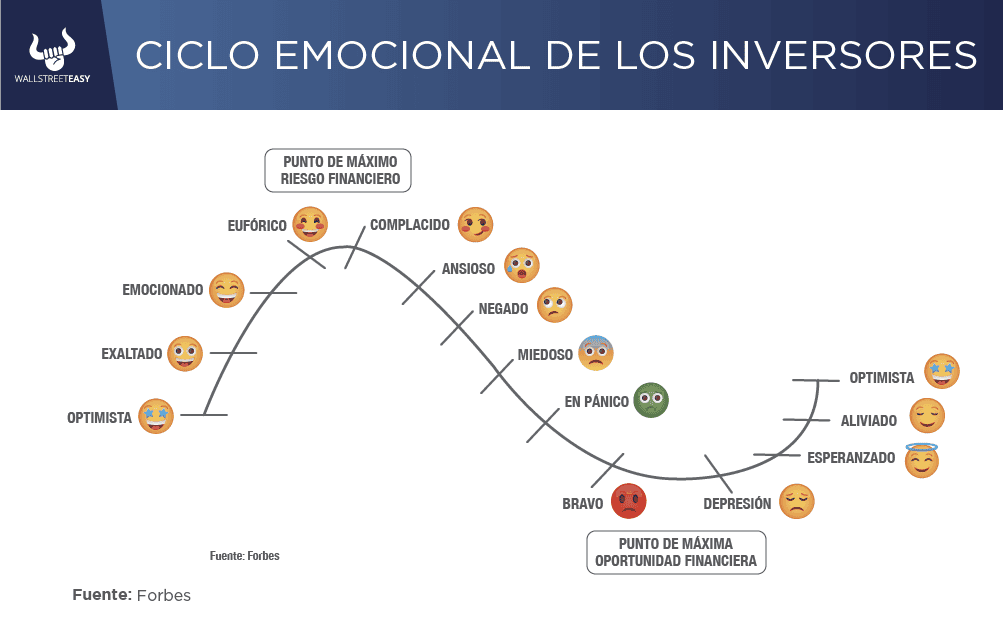

1. Vender por pánico: Puede ser difícil ver cómo su cartera de inversiones empieza a desplomarse de repente. La necesidad de detener la hemorragia puede ser abrumadora: salvar lo que pueda, y esperar a que se calme todo. Irónicamente, esto puede ser lo más perjudicial que puede hacer un inversor.

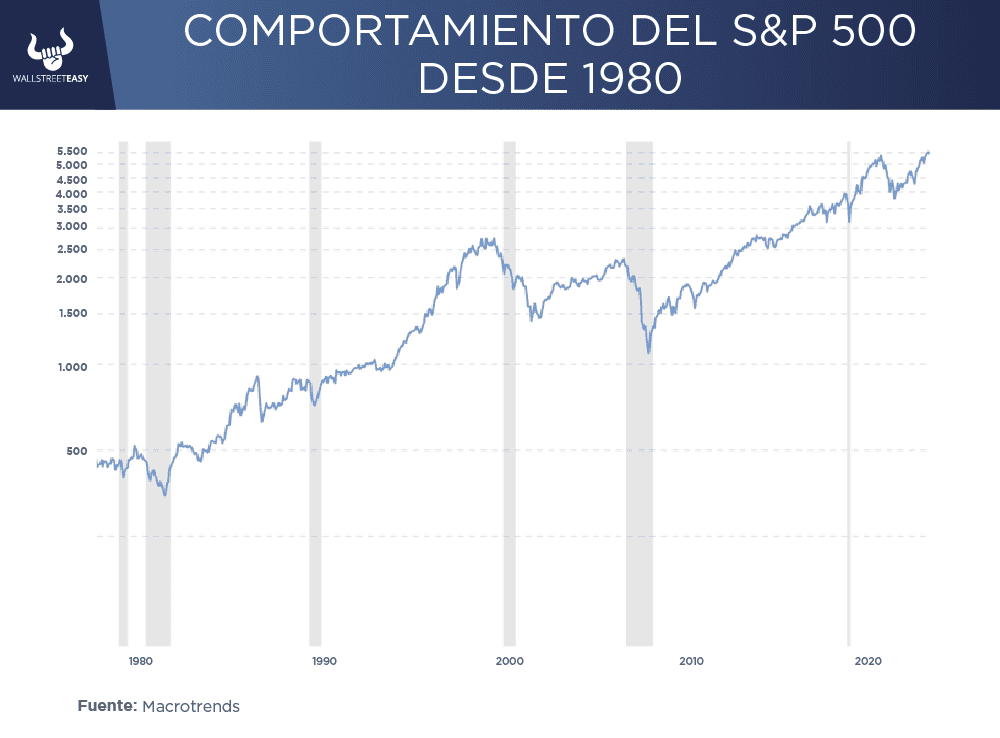

Considere que alguien que mantuvo sus inversiones desde 1980 hasta fines de marzo de 2024 tendría un rendimiento anual del 12%, mientras que alguien que comenzó en la misma época, pero vendió después de las recesiones y se mantuvo fuera del mercado hasta dos años consecutivos de rendimientos positivos, habría obtenido un rendimiento promedio del 10% anual.

Puede que no parezca una gran diferencia, pero si cada inversor aportara $5.000 al año, el inversor que compra y mantiene tendría $5,3M; el inversor indeciso tendría $3,1M. Por esto es importante no invertir dinero que esté destinado para gastos primordiales (alimentación, vivienda, servicios básicos) ya que en estos momentos lo ideal es tener una perspectiva a largo plazo.

Si no necesita efectivo de inmediato y tiene una cartera diversificada y bien investigada, tenga en cuenta que las recesiones, en última instancia, son temporales. A veces puede parecer que el mercado podría llegar a cero, pero la historia muestra que los repuntes pueden devolver muchas carteras a números positivos en tan solo unos años.

|

ES MÁS

2. Van al efectivo y se quedan allí: Este error agrava el daño de las ventas por pánico. El fuerte repunte de los precios de las acciones que suele seguir a una caída del mercado debería poner de relieve lo costoso que puede resultar salirse del mercado cuando este cambia de dirección.

Volviendo a nuestro ejemplo hipotético, un inversor que vendió tras una caída del -30% del mercado y se quedó con el efectivo tendría tan solo $497.000 después de más de 44 años, incluso después de invertir $5.000 al año.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

3. Son demasiado confiados y toman malas decisiones: Muchas personas sobreestiman su capacidad para juzgar cuándo una acción es una gran oferta a un precio determinado. Un ejemplo de ello es “anclar” el valor de una empresa en crisis al precio mucho más alto al que cotizaba cuando todavía tiene mucho que caer. En el mundo bursátil esto se conoce como “intentar atrapar un cuchillo que cae”.

Los inversores demasiado confiados tienden a pensar que tienen todos los movimientos correctos para evitar pérdidas y conseguir gangas, a medida que los precios de las acciones caen. Esta práctica puede generar que acaben con una cartera desordenada y pérdidas aún más profundas.

En tiempos de incertidumbre no tiene que decidir por sí solo qué hacer a continuación. Busque un asesor financiero de confianza que lo acompañe en su cartera, y lo ayude a entender cuál es la mejor manera de proceder, en función de su horizonte temporal y su tolerancia al riesgo.

PARA NO PERDER DE VISTA

4. Cavaron un hoyo más profundo tratando de compensar las pérdidas o las malas

decisiones: Es común que los inversores detesten la idea de vender una inversión con pérdidas o por debajo del nivel máximo. Esto puede hacer que se aferren a las perdedoras durante demasiado tiempo porque creen que esas acciones volverán a subir y que vendan las ganadoras demasiado pronto porque les preocupa que esas acciones caigan, lo que se conoce en la investigación de finanzas conductuales como el "efecto de disposición".

A menudo, los inversores estarían mejor vendiendo acciones que se comportan mal en el mercado y manteniendo las acciones que están subiendo porque están mejor posicionadas para el entorno actual.

POR ÚLTIMO

5. Se olvidan de equilibrar: Durante una importante liquidación del mercado, la asignación de activos de una cartera a acciones tiende a disminuir sustancialmente, ya que las acciones se venden y los bonos suben. A menudo, sorprendidos por el movimiento, los inversores pueden descuidar el reequilibrio de sus carteras hacia acciones y, como resultado, pueden extender la cantidad de tiempo que la cartera tarda en recuperarse de una caída del mercado.

Comprar acciones para equilibrar después de una liquidación es la necesidad de venderlas después de que un mercado alcista fuerte mueva esas asignaciones mucho más arriba. Esto tiende a imponer una disciplina de comprar barato y vender caro en sus inversiones que es sistemática, en lugar de especulativa.

EN CONCRETO

6. No basar sus decisiones en un plan financiero. Cada uno de los cinco errores descritos anteriormente tienen algo en común: implican que los inversores reaccionen a los eventos del mercado al no tener un plan financiero que evite que tomen decisiones apresuradas en tiempos de estrés del mercado.

Pero ser reactivo puede ser costoso. Como ejemplo, tomemos como ejemplo el colapso del mercado de COVID en 2020, en el que el índice S&P 500 cayó -34% en poco más de un mes. Si hubiera vendido junto con la multitud, es probable que su cartera se hubiera visto gravemente afectada.

CONCLUSIÓN: MANTENER FOCO EN OBJETIVOS

No hay duda de que las pérdidas de inversión son dolorosas, pero si los inversores pueden mantenerse concentrados en sus objetivos, en lugar de obsesionarse con los extractos de cuenta mensuales, probablemente se sentirán mejor y estarán mejor a largo plazo. Trabajar con su asesor financiero puede ayudarle a superar la volatilidad y cumplir con su plan.

![]()

|