EN RESUMEN

- 84% de las empresas mostraron ganancias por encima de las estimaciones.

- El sector consumo discrecional muestra mayor diferencia positiva.

- El sector de energía tuvo caída interanual de –164%.

MAYORÍA DE EMPRESAS SUPERA ESTIMACIONES

LA NOTICIA

Hasta el día de hoy, el 98% de las empresas del S&P 500 han informado cifras de ganancias reales para el segundo trimestre de 2020. De estas empresas, el 84% mostraron ganancias por acción por encima de la estimación media; el 2% informó ganancias iguales a la media, y el 14% indicó que estuvieron por debajo de la media.

PONME AL DÍA

En conjunto, las empresas reportaron ganancias que estuvieron +23,1% por encima de las expectativas. ¿Cómo se comparan estos porcentajes con los promedios recientes?

- El porcentaje de empresas que reportaron ganancias por acción por encima de las estimaciones para el 2T20 superan el promedio de un año (71%) y el promedio de cinco años (72%). De hecho, el segundo trimestre marcó el porcentaje más alto de empresas que reportaron ganancias sobre las estimaciones desde el 3T08.

- El porcentaje sorpresa de ganancias por acción también está por encima del promedio de un año (+3,7%) y del promedio de cinco años (+4,7%), y marcó la mayor diferencia positiva (agregada) entre las ganancias reales y estimadas desde el 3T08. El récord anterior para un trimestre fue 14,7% que ocurrió en el 1T10.

¿ENTONCES?

A nivel sectorial, los sectores de tecnología de la información (94%), materiales (93%), salud (92%) e industrial (92%) tienen los porcentajes más altos de empresas que reportan ganancias por encima de las estimaciones, mientras que el inmobiliario (61%) y energía (65%) tienen los porcentajes más bajos:

- El sector de consumo discrecional (+542,6%) reporta la mayor diferencia positiva entre las ganancias reales y estimadas. El porcentaje de sorpresa inusualmente alto se debe a que el sector informa ganancias reales agregadas de $9.100M en comparación con una pérdida estimada de $2.100M. Dentro de este sector, Hanesbrands Inc. (HBI), Amazon.com (AMZN), LKQ Corp. (LKQ), Ulta Beauty (ULTA), Garmin Ltd. (GRMN) y Whirlpool Corp. (WHR) han reportado algunas de las mayores sorpresas positivas.

- El sector industrial (+78,9%) ha tenido la segunda mayor diferencia positiva entre ingresos reales y estimados. En el sector destacan Textron Inc. (TXT), Raytheon Technologies Corp. (RTX), United Rentals Inc. (URI), Deere & Co. (DE), Cummins Inc. (CMI), Howmet Aeroespacial Inc. (HWM) y UPS Inc. (UPS) reportaron las mayores sorpresas.

- El sector salud (+23,4%) posee la tercera mayor diferencia positiva. HCA Healthcare Inc. (HCA), Universal Health Services (UHS), Medtronic Inc. (MDT), ABIOMED Inc. (ABMD), Incyte Corp.(INCY) y Laboratory Corporation of America Holdings (LH) mostraron las mayores ganancias por acción positivas.

sorpresas. - El sector materiales (+19,2%) registró la cuarta mayor diferencia positiva. Dentro del sector, Mosaic Co. (MOS), Nucor Corp. (NUE), Freeport-McMoRan Inc. (FCX), International Paper Co. (IP) y WestRock Co. (WRK) reportaron sorpresas positivas.

- El sector de servicios de comunicación (+18,8%) registró la quinta diferencia positiva. Walt Disney Co. (DIS), Electronic Arts Inc. (EA), Take-Two Interactive Software Inc. (TTWO) y Charter Communications Inc. (CHTR) tuvieron las mayores ganancias por acción positivas.

¿OTRA NOVEDAD?

Hasta la fecha, el mercado está recompensando las sorpresas de ganancias positivas más que el promedio y castigando las sorpresas de ganancias negativas menos que el promedio.

- Las empresas que han informado sorpresas de ganancias positivas para el 2T20 han visto un aumento de precio promedio de +1,4%, dos días antes de la publicación de ganancias hasta dos días después. Este aumento porcentual está por encima del promedio de cinco años de +0,9%.

- Las que mostraron ganancias negativas han visto una disminución de precio promedio de –1,4% durante ese mismo rango. Esta baja es menor que la disminución del precio promedio de cinco años de –2,6%.

¿OTRO ACONTECIMIENTO?

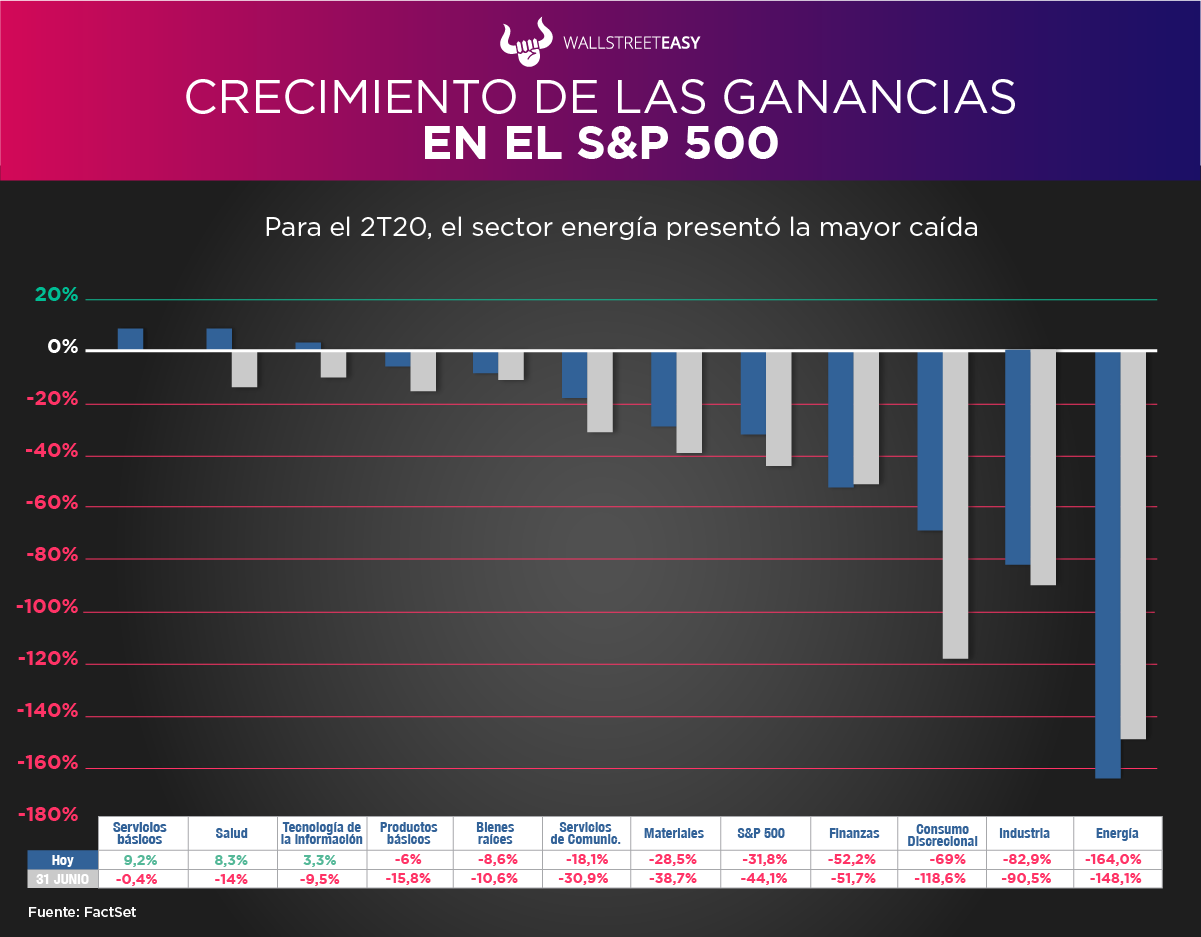

La disminución de las ganancias combinadas es del –31,8%, que está por debajo del promedio de cinco años del 5,5%, y marcaría la mayor caída interanual desde el 1T09 (–35,4%). También sería la quinta vez en los últimos seis trimestres en los que el índice reporta disminución. Tres sectores han mostrado crecimiento, liderados por servicios públicos y salud. Ocho poseen disminución, siendo mayores en energía, industrial, consumo discrecional y financiero:

- El sector de servicios públicos reportó el mayor crecimiento de ganancias (año tras año) de los once con +9,2%. A nivel de industrias, cuatro de las cinco reportaron crecimiento: servicios múltiples (+24%), servicios públicos de gas (+21%), servicios públicos de electricidad (+4%) y servicios de agua (+1%). Por otro lado, productores independientes de energía y energía renovable (–4%) fue la única que reportó una disminución.

- El sector de atención médica registra el segundo mayor crecimiento con +8,3%. Tres de las seis industrias del sector reportaron crecimiento año tras año: proveedores y servicios de atención médica (+58%), ciencias de la vida, herramientas y servicios (+8%) y biotecnología (+5%). Por otro lado, tres industrias indicaron disminuciones interanuales: equipos y suministros para el cuidado de la salud (–38%), tecnología para el cuidado de la salud (–11%) y productos farmacéuticos (–1%).

- El sector energía reportó una caída interanual en las ganancias de –164%, que fue la mayor caída para el sector desde el 2T08; el récord anterior fue –107,2% en el 1T16. A nivel de subindustrias, las cinco reportaron disminución. Tres indicaron caídas de más del 145%: petróleo y gas integrado (–199%), exploración y producción (–169%), y refinación y comercialización (–149%).

- El sector industrial tiene la segunda caída más grande de ganancias en –82,9%, que supera al –41,3% del 3T09. A nivel de industria, once de las doce muestran disminución. Tres de ellas con más del 40%: aerolíneas (–358%), conglomerados industriales (–80%) y maquinaria (–43%). La única industria que reportó crecimiento fue construcción e ingeniería (+13%).

- El sector financiero registró una caída de –52,2%. Cuatro de cinco industrias reportaron disminución en las ganancias, y tres de las cinco, una disminución de más del 30%: finanzas al consumo (–118%), bancos (–77%) y seguros (–35%). Mercados de capitales (+10%) es la única que mostró crecimiento en este sector.

¿ALGUNA NOVEDAD ADICIONAL?

En términos de ingresos, el 65% de las compañías han informado ventas reales por encima de las estimadas, y el 35% indicaron ventas reales por debajo de las estimadas. El porcentaje de empresas que reportan ventas sobre estimaciones está por encima del promedio de un año (59%), y del promedio de cinco años (60%).

POR ÚLTIMO

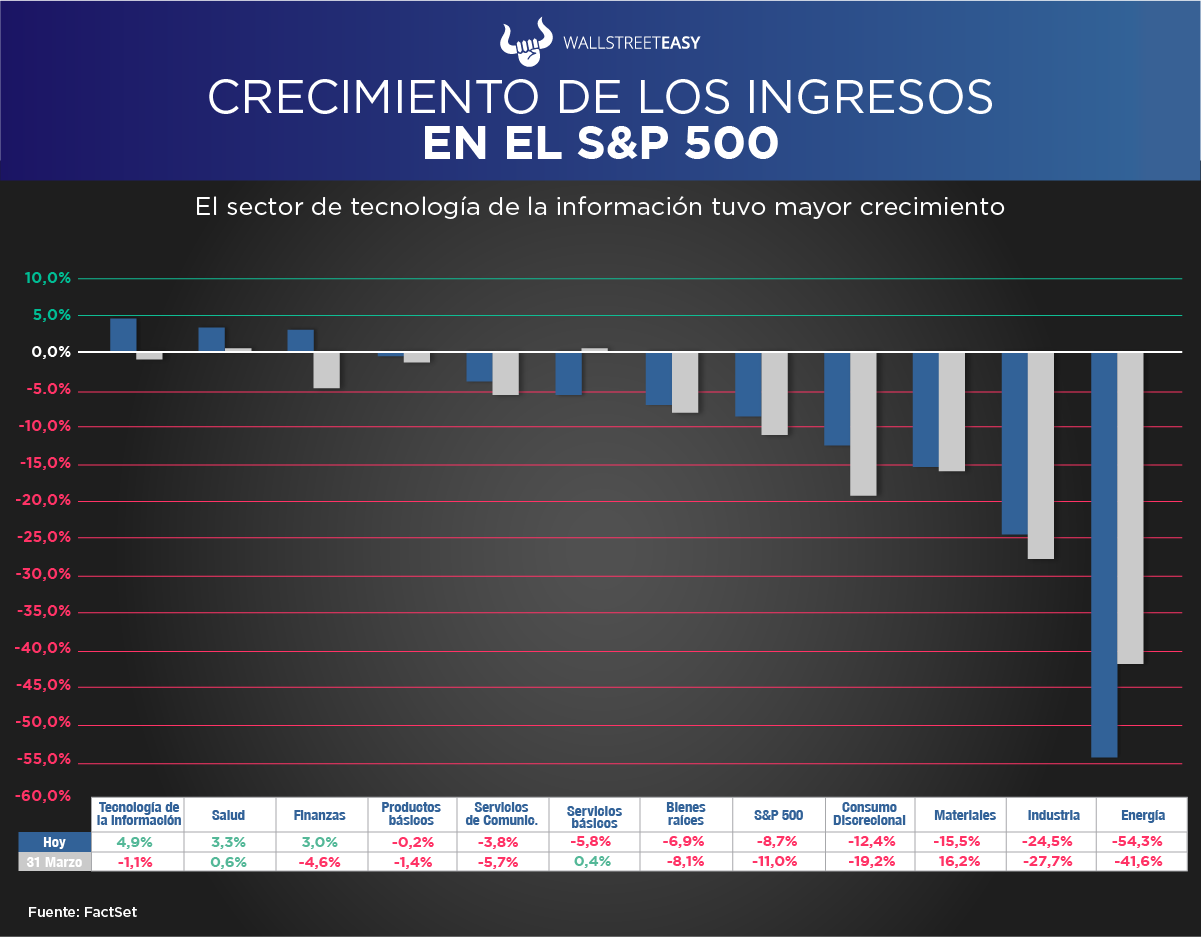

La disminución de los ingresos combinados (año tras año) para el 2T20 es del –8,7%, que está por debajo de la tasa de crecimiento de ingresos promedio de cinco años del 3,7%y sería la mayor caída interanual desde el 3T09 (–11,5%). Tres sectores indican crecimiento, liderados por tecnología de la información. Ocho han reportado una disminución, liderados por energía e industrial:

- El sector de tecnología de la información tiene el mayor crecimiento de ingresos de los once sectores con +4,9%. Cuatro de sus seis industrias muestran crecimiento en los ingresos: semiconductores y equipos semiconductores (+13%), software (+10%), hardware de tecnología, almacenamiento y periféricos (+6%) y servicios de TI (<1%).

- El sector de energía informó ingresos de –54,3%, que fue la mayor caída de los once sectores y la mayor caída desde el 3T08. El récord anterior fue de –45,3%, que ocurrió en el 2T09. Sus cinco subindustrias mostraron disminución de ingresos, y tres de ellas de más del 55%: exploración y producción (–60%), refinación y comercialización (–59%), y petróleo y gas integrados (–56%).

- El industrial está reportando la segunda mayor caída de ingresos con –24,5%, siendo el récord actual de –15,6%, que ocurrió en el 2T09. Once de las doce industrias señalan disminución, y seis de ellas de más del 20%: aerolíneas (–86%), conglomerados industriales (–29%), maquinaria (–25%), equipos eléctricos (–23%), carreteras y ferrocarriles (–22%) y productos de la construcción (–21%).

EN CONCRETO

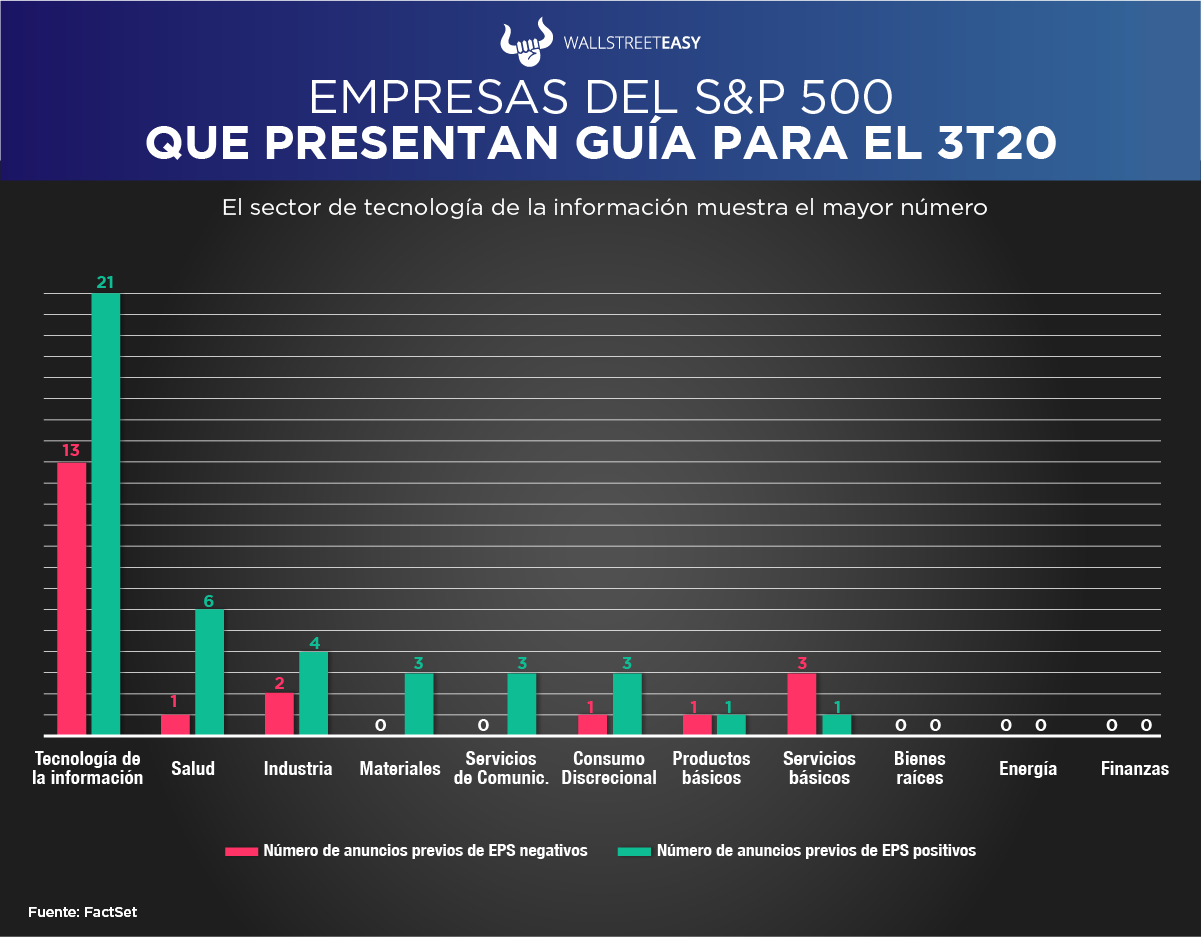

En este momento, 63 empresas del índice han emitido una guía de ganancias por acción para el trimestre actual. De ellas, 21 han emitido guía negativa y 42 han positiva. El porcentaje de empresas que emiten guía negativa es del 33% (21 de 63), muy por debajo del promedio de cinco años del 69%. Sin embargo, el número total de empresas que emitieron guía hasta la fecha para el 3T20 está muy por debajo del promedio de cinco años para un trimestre (106).

CONCLUSIÓN: EMPRESAS SUPERAN ESTIMACIONES

Es importante señalar que las empresas del S&P 500 superaron las estimaciones de ganancias por acción, que se redujeron a niveles récord en la temporada de ganancias del segundo trimestre, hasta 37%, que fue la mayor disminución porcentual en la estimación de ganancias para un trimestre desde el primer trimestre de 2002.