¿OTRA NOVEDAD?

En los siete primeros meses de 2023, el valor de las ventas nacionales creció +0,7% interanual, un deterioro respecto al crecimiento del 11,9% de los cinco primeros meses, lo que refleja una renovada debilidad del mercado inmobiliario residencial chino. La estabilización del mercado sería positiva para el crecimiento de China a corto plazo, pero la eficacia del impulso del sector inmobiliario a la economía en general estaría sujeta a la interacción con otras políticas y a la forma en que restablezcan la confianza y las expectativas de crecimiento de los ingresos.

ES MÁS

Los promotores que operan principalmente en ciudades de mayor nivel, como

China Overseas Land & Investment Limited,

China Resources Land Limited, Poly Developments and Holdings Group Co Ltd, y

Yuexiu Property Company Limited, están mejor posicionados para aprovechar la posible mejora de la confianza de los compradores de viviendas y, a su vez, de las ventas de inmuebles.

¿ALGÚN ACONTECIMIENTO ADICIONAL?

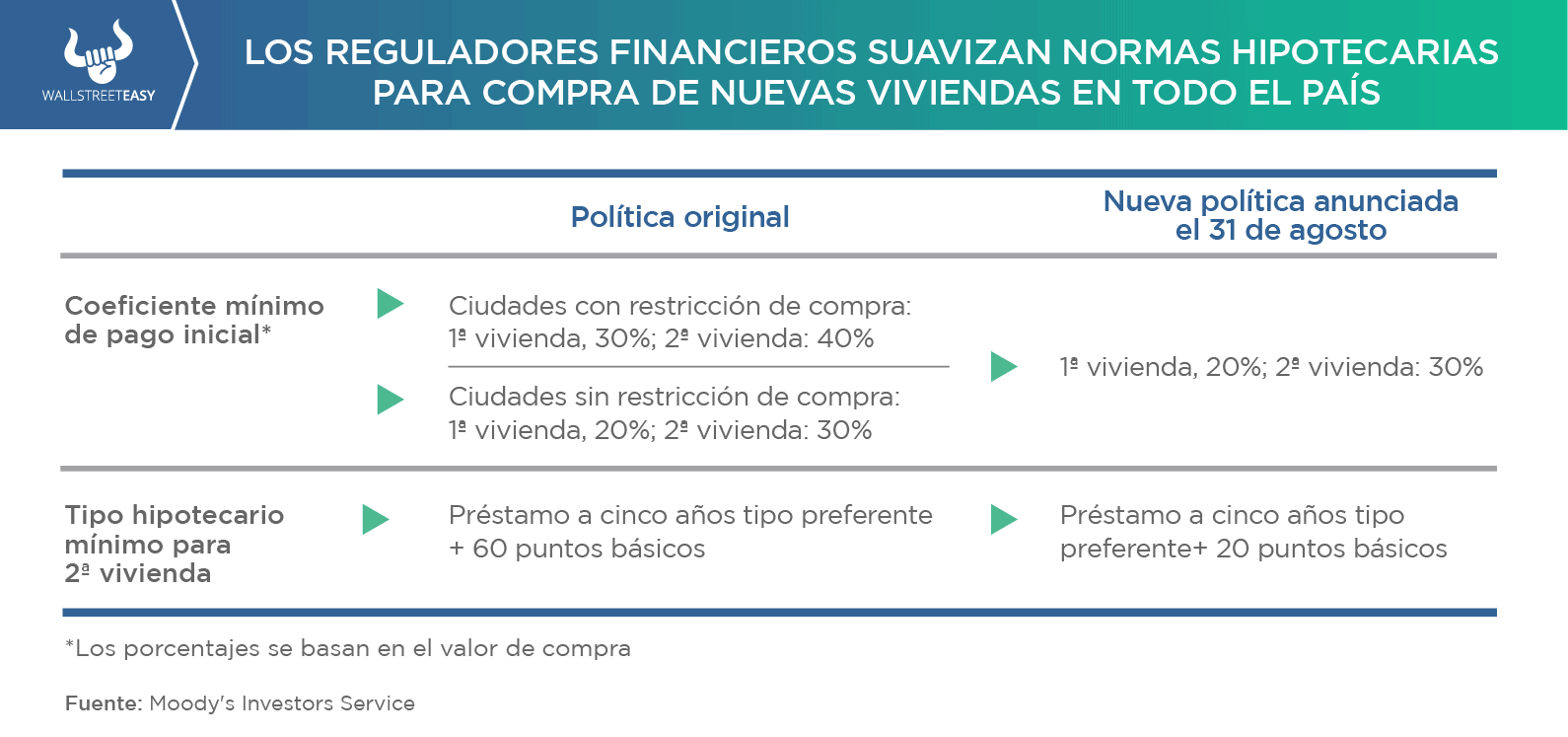

Moody's estima que las ciudades de más alto nivel se beneficien más de las nuevas políticas, ya que antes estaban sujetas a ratios de pago inicial exigidos mucho más elevados. Por ejemplo, los requisitos mínimos de pago inicial para la compra de una primera y segunda vivienda en Pekín eran del 35%-40% y del 60%-80%, respectivamente, en virtud de las políticas originales. La eficacia de las nuevas políticas para impulsar las ventas contratadas estará sujeta a los recortes individuales de los ratios de pago inicial.

POR ÚLTIMO

Los analistas consideran un impacto directo limitado de la reciente política sobre los gobiernos regionales y locales (RLGs) y los vehículos de financiación de los gobiernos locales (LGFVs):

- Si la política logra impulsar la demanda de propiedades y terrenos, sería positivo para los RLG y los LGFV, ya que podrían aumentar los ingresos por venta de terrenos, aunque esperan que se mantengan por debajo del nivel anterior a la corrección en un futuro previsible.

- El aumento de los ingresos por venta de tierras mejorará la capacidad de los RLG para apoyar a las LGFV en sus respectivos territorios.

- El impacto puede ser gradual, ya que los promotores inmobiliarios probablemente necesiten resolver su exceso de inventario existente, un problema más destacado en las ciudades de menor nivel, antes de realizar nuevas compras de suelo.

- El impacto puede ser desigual entre regiones, ya que las condiciones económicas subyacentes y la demanda de inmuebles y suelo variarán.

EN CONCRETO

En cuanto a las operaciones de financiación estructurada, el impacto de la reducción de los tipos de interés y de los requisitos de pago inicial sobre los valores respaldados por hipotecas residenciales (RMBS) será desigual:

- Una reducción de los tipos de interés es crediticiamente positiva para el rendimiento de los préstamos hipotecarios, ya que reducirá el importe de los pagos de intereses, haciendo los préstamos más asequibles para prestatarios y reduciendo la probabilidad de morosidad de préstamos.

- Puede conducir también a una reducción de los cobros de intereses de los préstamos hipotecarios subyacentes, lo que es un crédito negativo.

- El requisito de un pago inicial más bajo es negativo desde el punto de vista crediticio para el rendimiento de los futuros RMBS, ya que significa que los prestatarios son más propensos al impago si se encuentran en una situación de estrés.

- La recuperación de los préstamos se verá afectada negativamente en una recesión del mercado inmobiliario, ya que el importe del préstamo es mayor en comparación con un requisito de pago inicial del 30%.